Это информационное письмо было опубликовано инвестиционной компанией Crescat и канал "Деньги в Банке" считает нужным познакомить читателей с его содержанием.

Уважаемые инвесторы!

У нас есть три основных сценария поддерживаемых нашими независимыми исследованиями и запатентованными моделями, которые, по нашему мнению, готовы реализоваться в краткосрочной и среднесрочной перспективе:

- Мы считаем, что сильно переоцененные долгосрочные финансовые активы созрели для значительного падения из-за роста стоимости капитала и неизбежного триггера потока новых выпусков казначейских облигаций США, которые сейчас обрушиваются на рынок после недавней сделки по потолку долга.

- Мы полагаем, что в краткосрочной перспективе ожидается мощная новая волна спроса на золото со стороны как институциональных, так и розничных инвесторов. В целом глобальные центральные банки уже опережают конкурентов, поскольку в последнее время они накапливали монетарный металл в качестве резервного актива, при этом вложения в казначейские облигации США продолжают снижаться. Золото является активом-убежищем, который может обеспечить защиту от инфляции, а также предлагает высокий потенциал абсолютной и относительной реальной доходности в стагфляционной среде жесткой посадки мировой экономики, которую сейчас прогнозируют наши модели.

- В среднесрочной перспективе мы прогнозируем грядущий устойчивый бум спроса на сырьевые товары в странах G7, обусловленный налоговыми стимулами, который составит конкуренцию буму спроса на сырьевые товары в Китае в 2000-х годах. В настоящий момент в США готовятся к принятою или уже приняты три новых закона Конгресса о расходах с неограниченным сроком действия, которые будут готовы вывести мир из вероятной предстоящей рецессии и запустят следующий цикл глобального экономического роста.

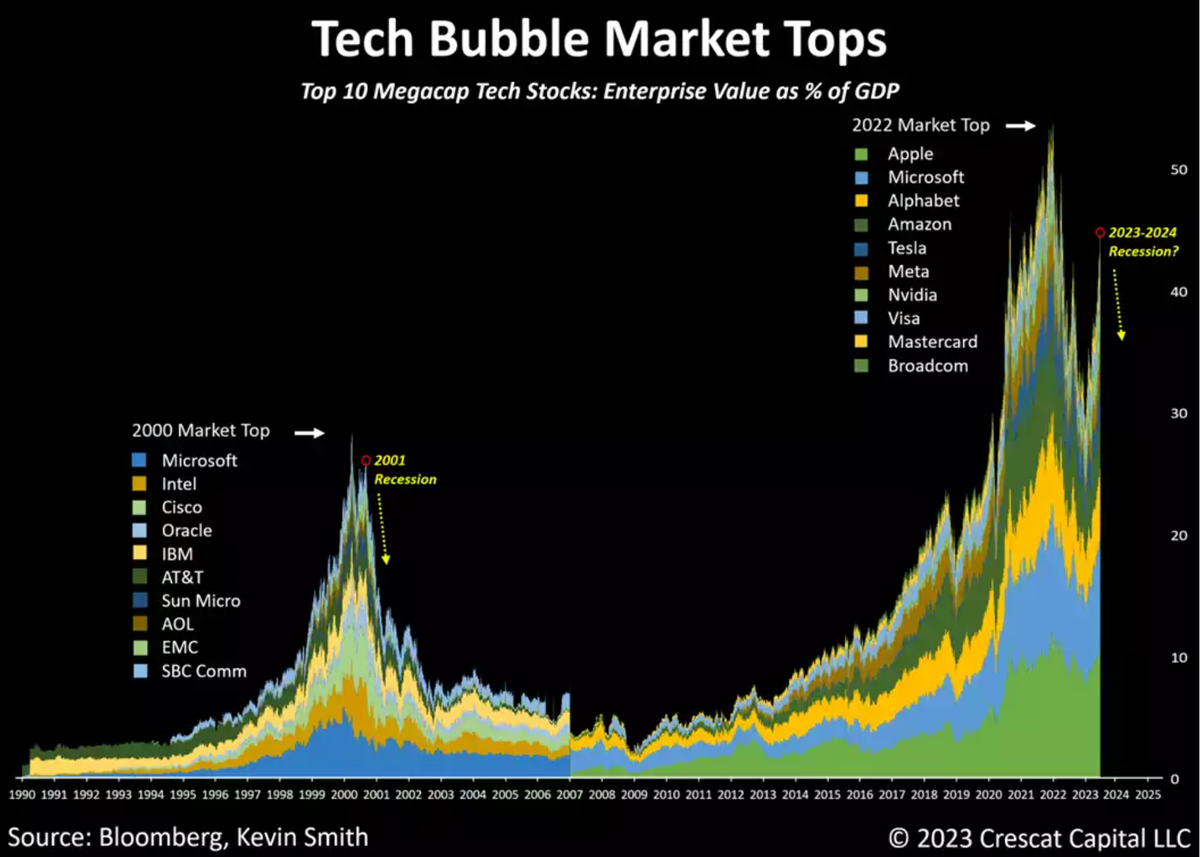

Мы считаем, что S&P 500 уже достиг пика в начале 2022 года для этого экономического цикла. Согласно нашему оценочному анализу, это была одна из самых переоцененных рыночных вершин в истории. В то время как Nvidia является исключением, все еще переживающим быстрый рост, за нее приходится платить чрезвычайно высокие множители. Тем временем общая фундаментальная прибыль и фундаментальные показатели роста свободного денежного потока для десяти крупнейших технологических компаний с мегакапитализацией резко упали, поскольку многие из этих компаний уже получили прибыль, а свободный денежный поток сократился. То, что эти компании были бывшими гигантами роста беспрецедентного 14-летнего цикла, само по себе является сигналом предстоящего экономического спада.

Рецессии обычно следуют за эйфорическими пиками рынка, и мы думаем, что они скоро наступят.

Этот сигнал кривой доходности, разработанный здесь, в Crescat, Тави Коста, предсказал семь из семи последних краткосрочных рецессий за последние шесть десятилетий. При нулевом уровне ложных срабатываний эта макромодель, которая полностью независима от нашего анализа технологического пузыря, прогнозирует краткосрочный экономический спад.

Контртрендовое ралли, возникшее с начала года среди технологических гигантов, было основано на надежде на мягкую посадку, а также на ажиотаже по поводу достижений в области искусственного интеллекта. На наш взгляд, это массовая истерика, хайп, фальшивый повод. Приведенный выше анализ кривой доходности сильно противоречит таким мечтам.

На вершине рынка 2000 года цены акций десяти ведущих технологических лидеров с мега-капитализацией испытали аналогичный рыночный рост и попытались повторно протестировать свои максимумы. Это были компании, которые построили инфраструктуру для Интернета, но они намного опередили самих себя в такой же шумихе и надеждах. Цены на их акции упали в ходе естественно последовавшей рецессии 2001 года, которая также была независимо показана этой моделью кривой доходности.

Искусственный интеллект сегодня действительно интересен, как тогда был Интернет, но, как показывает наш график, цены на акции технологических компаний, входящих в первую десятку мегакапиталов, сегодня еще более завышены по сравнению с экономикой, чем их аналоги из эпохи 2000 года. Как и их коллеги, построившие Интернет, сегодняшние технологические мегакапиталы создали инфраструктуру для ИИ, включая облачные технологии, программное обеспечение для обучения нейронных сетей и графические процессоры. Электромобили и смартфоны также можно считать частью инфраструктуры ИИ. В настоящее время мы считаем, что инвесторы в эти компании могут больше потерять в результате потенциального обвала цен на акции, чем выиграть в результате будущего роста прибыли. Этот риск особенно заметен во время вероятной надвигающейся рецессии.

Помните, что Google и Facebook были двумя революционно растущими интернет-компаниями, которые воспользовались преимуществами существующей инфраструктуры для создания крупных предприятий с совершенно новым технологическим ростом и получения доли от них. Эти компании появились только после краха доткомов. Точно так же Amazon стал одним из крупнейших разрушителей роста в эпоху Интернета, но не раньше, чем цена его акций упала примерно на 95% по сравнению с пиком 1999 года до 2001 года.

Согласно нашему анализу, сейчас не время следовать за толпой в поисках ценных бумаг с искусственным интеллектом, особенно среди топ-10 мегакапиталов.

Следующий график индекса новых заказов ISM в обрабатывающей промышленности является еще одним показателем, который не был таким низким за последние 25 лет без последующей рецессии. Обратите внимание на его сегодняшнее расхождение с S&P 500, которое очень похоже на ситуацию непосредственно перед крахом рынка из-за Covid в марте 2020 года и сокращением реального ВВП.

Недавно Crescat увеличила свою короткие позиции (продажи) в глобальные макро- и долгосрочные/краткосрочные фонды

Учитывая условия, которые мы обрисовали выше, за последние две недели мы существенно увеличили наши позиции по всем четырем нашим темам продаж в нашем глобальном макрофонде. Это технологические компании с мегакапитализацией, частные инвестиции, компании с низкой стоимостью капитала и мусорные облигации.

Мы считаем, что казначейские облигации сегодня являются одним из крупнейших пузырей финансовых активов. Мы играем в это в основном с помощью опционов пут по бросовым облигациям в нашей теме «Долг к ВВП». Там мы получаем не только потенциал дальнейшего роста 10-летней доходности, но и взрыв кредитного спреда, который мы предвидим в вероятной грядущей стагфляции, жесткой посадке.

Мы также значительно увеличили те же самые три темы коротких позиций по акциям в нашем фонде длинных/коротких позиций. Учитывая весь анализ, который мы изложили здесь, мы считаем, что существует высокая вероятность ожидаемого события в стиле Волмагеддона (взрыва волатильности), которое произойдет в краткосрочной перспективе для переоцененных финансовых активов, и мы полны решимости извлечь из этого выгоду.

Золотой цикл готов развернуться

Индикаторы, указывающие на новый бычий рынок золота, устойчивы благодаря сочетанию факторов, которые работали на долгосрочных растущих рынках 1970-х и 2000-х годов. Кроме того, сегодня есть уникальные факторы, которые усиливают бычью ситуацию, как показано на графике ниже. Множество макрофакторов, поддерживающих начало очередного золотого цикла, поистине примечательно.

Усугубляемые преобладающим скептицизмом в отношении металла, мы думаем, что переживаем один из самых важных моментов в истории золота.

Мы полагаем, что звезды сошлись, и золото находится на пороге крупного прорыва вверх после недавней тройной вершины.

Месячный рост многих сильно недооцененных активов в металлах также может быть предварительным сигналом о том, что само золото готовится прорваться к новым историческим максимумам. Существует высокий риск стагфляционной рецессии и жесткой посадки экономики, что, на наш взгляд, будет напоминать сочетание инфляционного кризиса 1973–1974 годов и технологического спада начала 2000-х годов. В обеих этих средах цены на долгосрочные финансовые активы, в том числе акции компаний с мегакапитализацией и технологические акции, рухнули одновременно с тем, что основные долгосрочные бычьи рынки сырьевых товаров начали стремительно расти.

Статья публикуется со значительными сокращениями касающимися непосредственно инвестиций в конкретные компании. Оригинал можно прочитать здесь.