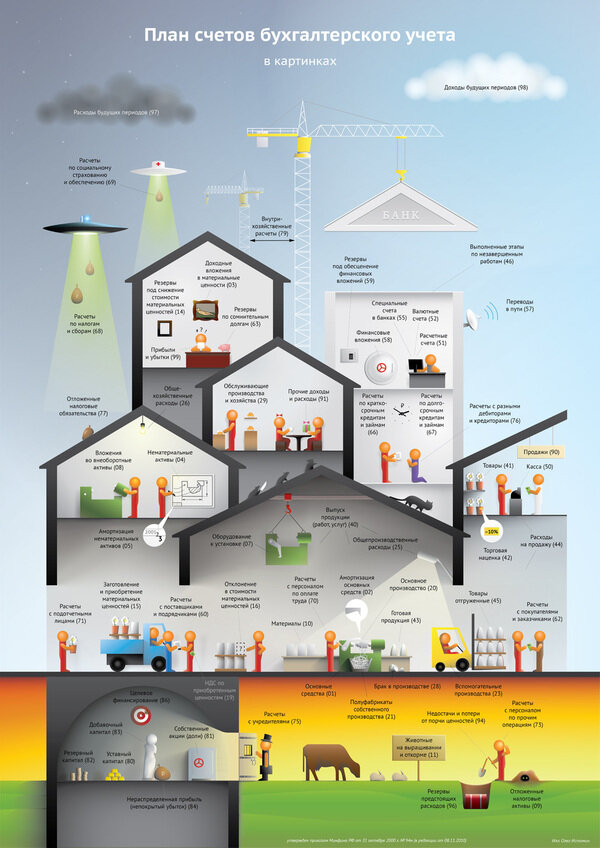

НДС -налог на добавленную стоимость. Как и любой налог относится к расходам компании. В то же время, НДС учитывается в бухгалтерском балансе в составе активов и это связано с механизмом работы НДС. Базовый механизм состоит в том, что на любую продажу продавец обязан накрутить налог, после чего покупатель платит продавцу цену товара плюс НДС. Но продавец не оставляет налог себе-это государственные деньги, которые ему доверили собрать и перечислить в бюджет не позднее 25 числа каждого месяца. Когда продавец сам выступает в роли покупателя происходит точно так же: он оплачивает цену товара, куда входит налог, доверяя продавцу перечислить сумму налога в бюджет.

Если посмотреть всю цепочку от покупки товара до оплаты налогов, можно понять как уменьшить сумму налога к оплате в бюджет. На примере продажи чашки кофе. Кофейня ООО «Хипстер» закупает кофейные зерна и варит из них «Русиано в средней крынке». Поставщик продает зерна по 100 рублей плюс НДС = 120 руб. Готовый кофе уходит довольным клиентам уже по 300 руб., но и здесь нужно добавить долю государству, итого плюс НДС = 360 руб.

Теперь пора платить налоги с продажи. Когда кофейня закупала зерна, она уже оплатила НДС - 20 рублей в бюджет перечислит продавец зерен.

Государство хочет получить НДС от конечной цены товара, ничего лишнего. И для этого «Хипстер» должен перечислить в бюджет разницу между полученным и уплаченным НДС. Это будет выглядеть так:

~ Кофейня получит 60 рублей НДС от покупателя чашки кофе;

~ 20 рублей НДС кофейня заплатит продавцу зерен;

~ 40 рублей НДС кофейня заплатит с продажи чашки кофе напрямую в бюджет (60-20 рублей).

~ Итого: 60 получено = 60 оплачено.

Можно спать спокойно. Рецепт простой: больше затрат= меньше суммы НДС к уплате. Если вы много покупали и мало продавали, сумма входящего НДС больше, чем сумма полученного и теоретически эту часть (а это дебиторская задолженность государства перед вашей компанией) можно получить деньгами. Но есть мнение, что это квест для сильных духом.

НДС и налог на прибыль это ТОП-2 налогов в РФ по сложности исчисления. Относясь к косвенным налогам, а по сути это налог с населения -вся тяжесть налога оплачивается конечным покупателем, то есть физическим лицом, НДС тем не менее горячо не любим бизнесом. Эффективным инструментом увеличения входящего НДС и оптимизации денежных потоков являются лизинговые (арендные) платежи.