Да-да-да, я знаю, вы тысячу раз о них слышали. Некоторые из них вы даже читали в книгах или насмотрелись в «Волке с Уолл-стрит». Но самое главное то, что вы нихрена их не выполняете. Ребята, которые начинают инвестировать, совершают одни и те же ошибки, среди них и я — когда я только начинал свой путь. И сегодня я собрал для вас все в одну статью. А для тех, кто лучше воспринимает на слух или видео есть видео в моем канале.

Меня зовут Николай Солодовников — основатель инвестиционной платформы «Инвестмен». Сегодня мы с вами поговорим о 10 правилах начинающего инвестора.

Начнем:

Правило 1. Начинайте инвестировать с малых сумм

Наверное, вы неоднократно слышали про правило десяти процентов, которые нужно откладывать от своего ежемесячного заработка. Многие скажут: «Да я зарабатываю всего 45 000 рублей в месяц, что тут мне инвестировать и откладывать?».

Отвечаю «капитаном очевидностью»: «Если вы зарабатываете 45 000 рублей, то откладывать и инвестировать вам стоит 4 500 рублей, если вы зарабатываете 30 000, значит — 3000 рублей и так далее». Это математика несложная и если вы с ней справляетесь, то это первый знак, что нам с вами по пути.

Не знаю как насчет прибыли, но копилка классная.

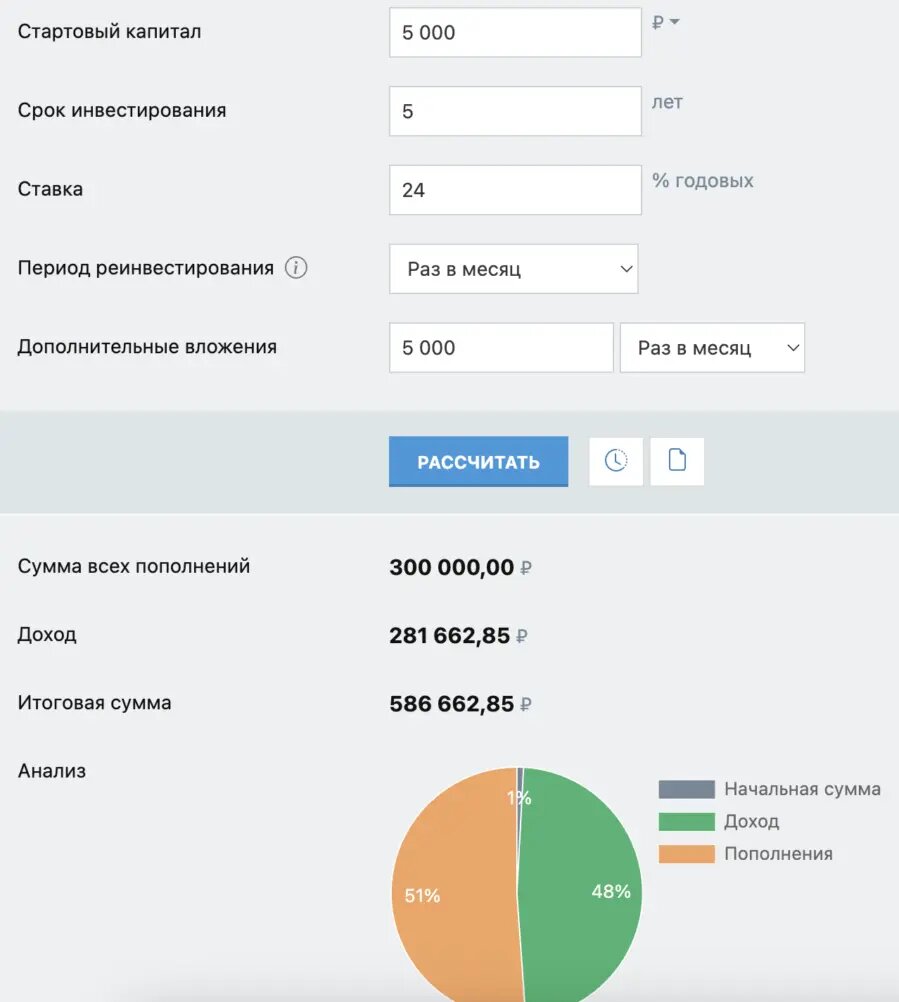

Недавно мне пишет мой товарищ: «Слушай, начал инвестировать на твоей платформе, не знаю, как насчет прибыли, но копилка классная». Сразу оговорюсь, что он не миллионер, зарплата обычная, с которой 5000 рублей в месяц он вполне может себе позволить отложить и инвестировать на любых площадках. И, действительно, на старте любые инвестиции с ежемесячным “заносом” в портфель, кажутся элементарной копилкой.

Давайте посчитаем. На нашей платформе средняя ставка по проектам около 24% годовых, то есть 2% доходности в месяц. На 5000 рублей заработок составит всего лишь 100 рублей в месяц. Вы скажете: «Блин, да нафиг мне эти 100 рублей в месяц, я лучше потрачу этот пятак на что-то для себя».

А теперь смотрим в долгосрочной перспективе. Если вы вкладываете пять тысяч рублей ежемесячно, то к концу года у вас на счету накопится 60 000 рублей, а еще прибавьте доходность в процентах, которая ежемесячно позволит вашей сумме увеличиваться. А уже за 5 лет ситуация кардинально поменяется. Количество вложенных средств станет равно количеству набежавших процентов, и это мы еще с вами не учитываем вложения с шабашек, наследства, продажи имущества и т.д. У всех, периодически бывают доп. поступления.

Мы начинаем инвестировать с малых сумм, неизбежно приходим к крупным. А те, кто предпочитает эти 10% потратить на свои бытовые нужды, не позаботиться о себе в долгосрочной перспективе, и так и остаются в полной зависимости от своего сегодняшнего заработка.

А наша с вами главная задача — перестать зависеть от текущего заработка.

Правило 2. Инвестируйте столько, сколько можете потерять

Любые инвестиции — это риск, и вложенные деньги можно потерять (место для комментария диванных экспертов, которые скажут, что деньги в недвижке никогда не потеряются, но у меня есть про запас пара кейсов, поэтому жду). Подвергать риску нужно ту сумму, которую вам не критично потерять.

К примеру, если вы зарабатываете 100 000 рублей в месяц, и первая ваша инвестиция будет в размере 100 000 рублей, я уверен, что вы будете волноваться и постоянно проверять, что с вашими деньгами. В лучшем случае будете дергаться по этому поводу раз в день, а в худшем — утром, в обед и вечером. Знаю людей, которые обновляют данные графиков акций/крипты/валюты по 5 раз в день. Тут спойлер: если вы не профессиональный трейдер, то обновление влияет только на вашу нервную систему, на ситуации на рынке оно не отражается. Прямая зависимость количества обновлений на рост стоимости активов не доказана даже британскими учеными, а они, как известно, многое что доказали.

Поэтому если хотите учиться инвестировать, то вкладывайте столько, сколько можете позволить себе потерять. Да, конечно, в любом случае будет терять деньги не приятно, но не так критично.

Не гонитесь за крупными суммами, вы ведь только начинаете инвестировать. Двигайтесь в комфортном для себя темпе с теми бюджетами, которые можете себе позволить. Чуть позже сможете подобрать больше инструментов с большими капиталовложениями.

Правило 3. НЕ ИНВЕСТИРУЙТЕ В ВЫСОКИЕ ДОХОДНОСТИ

Когда я зарабатывал 30, 50, 100 т.р. в месяц, ловил себя на мысли, что мне просто не интересно вкладываться в продукты, которые есть на инвестиционном рынке. Ну, вложу я 100 000 рублей, через месяц я получу 1 000 или максимум 2 000р. И что?

Так у меня по идее 100 000 рублей, я на них вообще-то могу и в отпуск слетать, например. А что такое 2000 рублей? Что я на них могу сделать? Один раз в магазин сходить, и то не хватит.

И изучая рынок инвестирования вдруг перед глазами появляется баннер, который гласит: «Вложите деньги в нас и через три месяца у вас будет 200 000 вместо 100 000». Вот это уже действительно похоже на серьезные инвестиции, думаем мы, можно вложиться. Ну и, собственно говоря, на этом все наши инвестиции и заканчиваются.

Обычно это переводы на какие-нибудь левые карты или на непонятные счета юридических лиц с мутными договорами, где ваши деньги окажутся в мифическом управлении и заработают от 100 до 500% годовых. Конечно, офер гораздо интереснее, чем любые классические инвестиции. Но надо понимать, что вы не получите ни процента, ни основных средств, потому что с такими доходностями на рынке проектов нет, кроме пирамидальных схем.

Я работаю на рынке краудлендинга, где средняя доходность составляет 24% годовых. При этом рынок считается высокорискованным и высокодоходным, а опытные инвесторы после моей презентации задают вопрос: “В чем подвох? Откуда такие высокие проценты?” Подвоха нет, но их понимание, что 24% годовых - высокая планка дохода, должно наводить на мысль, что 60-100-200% это сказки для “хомяков”.

Правило 4. Не ходите на всю «котлету»

Начну, как в анекдоте: заходит инвестор к нам в гости и спрашивает: «Во что вложить 3 млн рублей?» — я с радостью показываю интересные проекты на платформе, рассказываю про них и предлагаю распределить средства в несколько проектов. Чем больше, тем лучше, а если инвестор совсем новенький, то предлагаю обязательно изучить еще и классические виды инвестирования. И что вы думаете? Все верно, он заходит на платформу и кидает все 3 миллиона в один проект, в котором наибольший процент доходности. После такого хочется хотя бы деньги за консультацию брать)

Мы всегда говорим о том, что необходимо крайне осторожно подходить к своим инвестициям и диверсифицировать их: не кладите все яйца в одну корзину, распределите. Это избитое правило надо соблюдать.

Вы, конечно, можете сказать: «Да, блин, какую котлету?! Я еще только накопил первые 30 000 рублей». Но для вас они несут гораздо большую ценность, чем 30 млн рублей для миллиардера. Цените заработанные средства, учитесь управлять капиталом с самого начала, набивайте руку на малых суммах.

Правило 5. Не инвестируйте в кредит

«Ну, это очевидно», — скажете вы. Но нет, не очевидно. И у меня на консультациях неоднократно были ребята, которые совершали кардинальные ошибки и превращали инвестиционную деятельность в полнейшей геморрой.

История про “сложный” процент и невыплаченный кредит.

Совсем недавно закрыли одну из крупнейших пирамид, на примере которой можно было видеть живые истории: «Я дал 100 000 рублей, а через месяц у меня на счету 160 000. Прикольно. Я подумал, если я дам миллион, значит, что у меня будет 1,6 млн рублей на выходе». Дал миллион. Потом отдал все свои накопления. И, вдруг, под руку приходит предложение из банка, что у вас предодобрен кредит под 15-16% годовых (они у всех есть по умолчанию, на суммы от 200 до 10 000 000, в зависимости от заработка). А у вас рабочая схема, где под 60% в месяц деньги работают, ну глупо же не воспользоваться?! Берем 10 000 000 и заваливаем в дополнение к тем, которые есть, платеж по кредиту, конечно большой (около 1 000 000 в месяц, если на год взять), но вам то в месяц будет 6 000 000 приходить. Гениально же! Просто все остальные тупые и не видят той самой золотой жилы. Но в какой-то момент пирамида закрывается. Деньги остаются у тех, кому вы их отдали под баснословно высокий процент. Деньги у них, а кредит отдавать вам.

История про кредит и пирамиду это яркий пример, а на деле, не стоит пользоваться кредитом, даже инвестируя в классические инвестиционные инструменты. Суть та же, инвестиции это риск, а кредиты это обязательства. И если вам нечем покрывать кредитную нагрузку, в случае провала операции, то не стоит заходить в подобную схему.

Правило 6. Пассивный доход — миф. Инвестор — это предприниматель.

Существует миф про пассивный доход: вложил и каждый месяц просто получаешь свою денежку. Что ж, начнем его развеивать.

Мое мнение: Инвестиции — это история не про пассивный доход. Вы, на самом деле, становитесь предпринимателем. Каждый месяц, каждый квартал, каждый год — вы предпринимаете действия для того, чтобы сохранить и приумножить ваш капитал. Ищете новые рынки, изучаете процентные ставки, смотрите, куда лучше завести свои новые вложения и диверсифицировать портфель. Да, после того, как вы вложили средства, они начинают работать в других бизнесах самостоятельно, поэтому принято считать это пассивом, но анализ рынков, принятие решений, диверсификация портфеля – это не про сидение на месте.

Даже вложив все в недвижимость, нельзя быть абсолютно уверенным в том, что без управления она будет бесконечно приносить доход.

Правило 7. ИНВЕСТИРУЙТЕ В ТО, ЧТО ПОНИМАЕТЕ

Если вы собираетесь вложить деньги видя, что есть доходность, но не понимая, как это работает – остановитесь. Разберитесь, изучите, проконсультируйтесь, почитайте. Даже если туда вложился ваш товарищ или сосед, который советует попробовать эту схему, не надо туда заходить, пока вы не будете уверены, что на 100% понимаете, о чем идет речь.

Мне для разведки рынка не жалко потерять денег, потому что:

1. Я пользуюсь Правилом 2. На новый рынок, я всегда вкидываю сумму, с которой я условно в голове уже попрощался. Потому что у меня достаточно агрессивный риск-профиль.

2. Я инвестирую в действующие бизнесы и их собственников. Поэтому основной риск для меня — это их провал, а не то, что я не понял, как работает их бизнес.

Но начинающему предпринимателю-инвестору подобными маневрами заниматься не стоит, если только вы не хотите отбить у себя желание инвестировать, а это делать критически запрещено. Это ЕДИНСТВЕННЫЙ путь к своей финансовой безопасности и стабильности в будущему. Конечно, всем хотелось бы сразу быть агрессивными инвесторами и воротилами рынка наваривая большой капитал на рисковых проектах, но чаще всего это превращается не в агрессивный профиль, а в обманутый. На первых порах будьте осторожны и следуйте всем тем правилам, о которых я писал выше.

Кстати, вот вам ссылка на тест, который поможет вам определить ваш риск профиль инвестора.

Правило 8. Не инвестируйте, если нет плана «Б»

Мы всегда должны понимать, как вернутся наши деньги, если вдруг... Будь, то акции, крипта, краудлендинг, соседу заняли под процент. Должен быть план действий на случай провала. Если подобный план предусмотрен в вашем механизме инвестирования – работаем. Если он призрачный – нет.

Примеры:

· Казалось бы, супернадежный фондовый рынок в прошлом году из-за геополитической ситуации потерпел крах. Но, у инвестора всегда есть план Б. И даже если средства не удастся вернуть в моменте, то акции никуда не испарятся и со временем могут восстановить свою стоимость и даже подрасти, но в любом случае их можно продать по остаточной стоимости.

· Инвестируя через краудлендинговые платформы, вы всегда должны быть уверены, что механизм предусматривает судебное решение вопроса в случае, если заемщик оказался неплатежеспособным в процессе. Мы, к примеру, всегда берем личное поручительство руководителей и учредителей бизнеса, для больших гарантий инвесторов.

· Дали товарищу деньги в бизнес, который пообещал вам долю в нем, а возможно даже включил вас в состав учредителей ООО. Бизнес не пошел, у вас осталась доля, а что с ней делать, если на фирме кроме долгов ничего нет? А значит и нет никакого плана «Б»

Правило 9. Не инвестируйте в друзей и семью

Уверен, что это правило уже успели нарушить многие из вас. Берем попкорн, набираем в интернете: «Дал другу/брату денег. Не отдает, что делать», читаем массу историй. Желание отбивает моментально. Для тех, кто не верит и все-таки решится на подобный поступок, спойлер: вы — говно. Вы худший друг, брат, сват, родственник и прочее.

Конечно, есть примеры семейных бизнесов и успешной кооперации братьев, сестер, друзей, НО. Мы сейчас говорим о начальном этапе инвестирования, о том, что мы только учимся, создаем свой первый портфель и капитал. На хрена нам эти психологические эксперименты?

Но, если я вас не отговорил, то почитайте о том, как правильно давать деньги в долг, если хотите на этом зарабатывать.

Правило 10. Учитесь инвестировать

Помните, что, начиная инвестировать вы становитесь предпринимателем, а это значит, что вы должны постоянно развиваться и расти. Рост невозможен без обучения и надсмотренности. Читайте, ходите на мероприятия, связанные с инвестициями, смотрите видеокурсы. Свои на эту тему прикладываю по ссылкам:

ТОП-10 правил начинающего инвестора.

Правила, которые я описал выше, написаны не мной, они написаны временем и практикой тысяч людей, я передаю вам свою интерпретацию, прожив каждое из них лично и набив немного шишек. Самое главное, что я извлек, это то, что инвестировать нужно начинать не «завтра» а уже. Поэтому пока есть запал, берем свои первые 10% и ищем куда будем вкладывать, а я всегда готов рассказать с чего можно начать.

Подписывайтесь на мой телеграмм канал. Рассказываю о бизнесе и инвестициях.

Начать инвестировать вместе со мной можно у нас на платформе, а можно написав мне, для получения консультации.

К правилу 10 советую почитать:

1. Для тех, кто еще не начал инвестировать: «Самый богатый человек в Вавилоне» и «Думай и богатей» Наполеона Хилла.

2. Для тех, кто считает, что он уже силен в инвестициях, чтобы вы перестали так думать, почитайте Александра Силаева «Деньги без дураков: почему инвестировать сложнее, чем кажется, и как это делать правильно».

Делитесь в комментариях своими правилами инвестирования и историями удачных/неудачных инвестиций. Всегда интересно дополнять свои знания опытом других людей.