Как известно, деньги в стране призваны исполнять три основные функции: универсальной меры стоимости, средства платежей и инструмента сбережения. Если с первыми двумя все более или менее ясно, и все цены и расчеты внутри Беларуси успешно реализуются при помощи национальной валюты, то касательно накопительной роли к белорусскому рублю есть вопросы. Впрочем, только ли к нему?

Рыночная экономика, которую мы начали осваивать в начале 90-х, помогла не только очень быстро наполнить прилавки ширпотребом, но и принесла с собой такие понятия, как инфляция и девальвация. Покупательная способность денег таяла на глазах и сохранить все нажитое можно было только путем обмена рублей на так называемую твердую иностранную валюту. В ходу у населения тогда были американские доллары и немецкие марки, которые из-за спроса на них стали не просто деньгами, но и переоцененным товаром. Действительно, если в первой половине 90-х стандартная 1-комнатная квартира стоила в Минске что-то около 15 тысяч долларов, то уже к 2007 году цены на подобное жилье разгонялись и до 100 тысяч. Конечно, в этом играли большую роль и спекулятивные тенденции, однако очевидно и то, что в долгосрочной перспективе доллар быстро терял свою реальную стоимость. В других сегментах также происходила довольно существенная потеря иностранными валютами своей покупательной способности.

Расчет или привычка?

Но традиция делать сбережения в инвалюте прочно засела в головах сограждан. Конечно, этому содействовали высокая инфляция и периодическая девальвация белорусского рубля, а также отсутствие национальных альтернатив, способных надежно компенсировать инфляционные потери стоимости сбережений. Понадобились годы, чтобы в условиях чудовищных трудностей, зависимости от внешних сырьевых рынков, санкций и международного протекционизма научиться сложной науке макроэкономического регулирования. В результате в Беларуси уже давно не случаются обвалы национальной валюты, рубль относительно стабилен, а банковские депозиты позволяют выйти в реальный плюс. Все это лучший аргумент в пользу того, что свои сбережения выгоднее хранить именно в белорусских рублях.

Однако когда человек делает долгосрочные сбережения критичных для него сумм, он, естественно, хочет избежать малейших рисков, вследствие которых деньги потеряют в своей покупательной способности. Здесь в игру вступает эмоциональное восприятие действительности, которое опирается на прошлый опыт. При этом граждане очень часто ошибочно считают, что только валюты крупных, экономически сильных стран смогут обеспечить надежность сбережений, потому что долгое время все действительно обстояло так.

Не навредить себе и стране

Необходимо заметить, что когда население массово делает сбережения в иностранных валютах, это означает субсидирование финансовых систем тех государств, которые их эмитировали. Не важно, доллар ли это, иена, юань, — это не только непатриотичный, но и вредный подход, делающий национальную финансовую систему слабой, уязвимой и неспособной к внутреннему инвестированию. Государство, которое это поощряет, не сможет достичь подлинного экономического суверенитета.

Сегодня мы стоим на пороге грандиозных преобразований как в нашей стране, так и у наших партнеров. Россия и Китай развивают у себя цифровые валюты. Мощнейшие международные объединения ЕАЭС, БРИКС и ШОС, очевидно, идут к тому, чтобы в обозримом будущем создать синтетические межгосударственные инструменты расчетов, которые вполне смогут играть и сберегательную роль. Все это, без сомнений, будет реализовано, но пока приходится пользоваться теми инструментами, которые доступны.

На сегодняшний день для долгосрочных сбережений нашим гражданам доступны золото (или серебро), белорусский рубль, валюты дружественных стран — России и Китая, а также недружественных эмитентов — США и ЕС. Золото можно рекомендовать для долгосрочных вложений, но оно специфично, его нельзя рассматривать как высоколиквидный актив, а его цены достаточно волатильны и зависят от стоимости металла на мировых биржах.

Российский рубль имеет большие перспективы. На самом деле эта валюта является самой обеспеченной реальными активами в мире. Однако боевые действия на Украине, внутриполитическая ситуация и широкомасштабное противостояние с Западом негативно влияют на стабильность этой валюты, делая сложными прогнозы о ее будущем.

Доллар и евро на сегодняшний день можно признать для наших сограждан высокорискованными. Происходит постепенная трансформация этих валют от мирового лидерства к статусу национальных и региональных. Этот процесс не быстрый, однако есть высокая вероятность негативных для держателей этих денег политических решений, причем как со стороны правительств эмитентов, так и в качестве контрсанкционных мер со стороны руководства России и Беларуси. Вероятно, доллар в обозримой перспективе останется платежным средством, принимаемым по всему миру, однако при этом его реальная стоимость будет неуклонно и необратимо снижаться.

Перспективы юаня

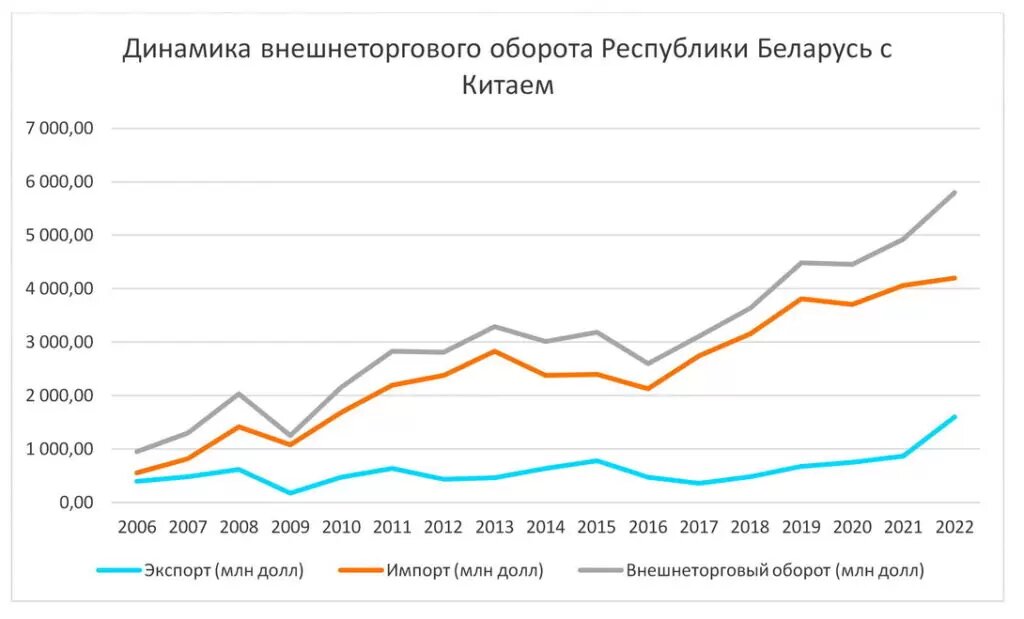

Сегодня появляется соблазн заменить в заначках доллары на китайские юани. Это неудивительно: Китай — мощнейшая экономическая держава, при этом он является нашим стратегическим партнером. На графике представлен рост взаимного торгового оборота двух стран. Вне всякого сомнения, наши отношения будут только развиваться, а взаимные торговля и инвестиции — расти. Соответственно, китайская валюта будет все больше представлена на отечественном валютном рынке, тем более что увеличивается также взаимный туристический и образовательный обмен.

На сегодняшний день отдельные белорусские банки предлагают гражданам депозиты в юанях с доходностью от 1,5% до 3%. Учитывая стабильность этой валюты, с вклада можно получать реальный доход, сохраняя ценность основной суммы. При этом необходимо понимать, что, покупая юани, а затем конвертируя обратно в рубли, мы несем существенные издержки на разнице курсов покупки и продажи, кроме того, процентный доход с валютного депозита сроком менее двух лет облагается налогом на доходы в размере 13%. Если мы рассматриваем юань как инструмент долгосрочных сбережений, нужно понимать, что эта валюта подвержена административному регулированию со стороны китайского правительства, и это несет в себе определенные риски для иностранных держателей. КНР — страна экспортно ориентированная, поэтому власти скорее станут ослаблять юань, чем укреплять. Сам по себе масштаб экономики Китая не может автоматически сделать его валюту полноценной заменой американскому доллару в мировом обороте, здесь огромную роль играет создаваемая десятилетиями инфраструктура и даже традиции. Доллар узнают и принимают повсеместно, юань — пока нет. Нужно понимать, что там, где есть деньги, всегда присутствует и человеческая психология, поэтому вопросы доверия к финансовым инструментам всегда находятся не только в рациональной плоскости.

Что касается сбережений, можно сделать вывод, что современный мир не предоставляет идеальных инструментов долгосрочного сбережения. Он слишком изменчив, чтобы содержать в себе таковые. Поэтому человек сам принимает решение, в какой форме накапливать заработанное. Возможно, одним из лучших подходов может стать диверсификация сбережений в различные инструменты, которые были описаны выше.

Автор: Олег Никитин