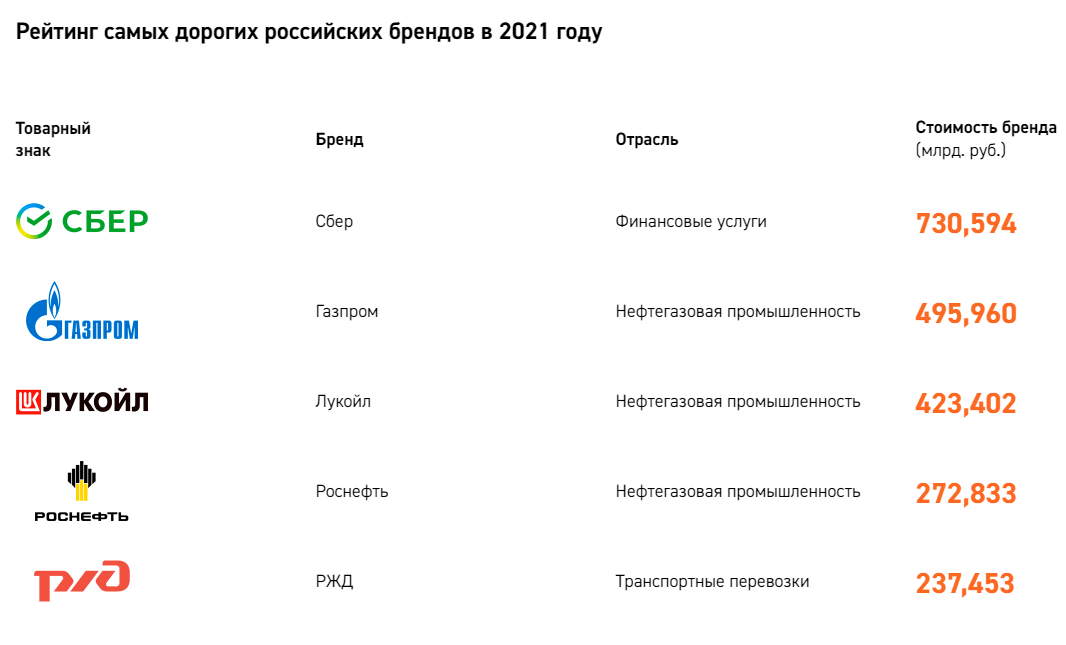

В 2021 году бренд «Сбер» стоил более 700 миллиардов рублей, в то время, как бренд «Газпром» оценивался всего лишь в 500 миллиардов рублей. Как производилась оценка этих и множества других популярных брендов?

Для оценки и определении рыночной стоимости товарного знака в зависимости от особенностей ситуации может быть использовано несколько методов оценки: сравнительный (рыночный), доходный и затратный. Все эти методы оценки регулируются Федеральным законом №135 «Об оценочной деятельности в РФ».

Затратный подход

Данный подход оценки является самым простым и часто используется для оценки и постановке на баланс недавно зарегистрированных товарных знаков. При оценке учитываются затраты на разработку товарного знака, регистрацию товарного знака, а также его продвижение, понесенные на дату оценки.

Сумма всех затрат корректируется на вычисленный коэффициент времени использования товарного знака. Считается, что чем дольше действует и применяется товарный знак, тем больше его ценность, а значит и оценочная стоимость. Помимо этого есть понижающие коэффициенты, такие как показатель износа товарного знака.

Доходный подход

Если знак используется уже длительное время, а сумма оценки, произведенная затратным методом, не устраивает правообладателя, производится оценка по доходному методу. Для оценки рассчитывается часть прибыли, которая была получена от реализации товаров, выпускаемых под оцениваемым товарным знаком. Для расчета берутся финансовые показатели последних нескольких лет, которые корректируются на коэффициенты. На расчет коэффициентов влияют узнаваемость и доверие к бренду.

Внутри подхода можно выделить несколько методов расчета:

Дисконтированных денежных потоков. Используется, если величина денежных потоков неодинакова в равные временные промежутки.

Капитализации преимуществ в прибыль. Применяется в отношении известных товарных знаков.

Освобождения от роялти. Моделируется ситуация с заключением лицензионного договора и внесения роялти.

Капитализации экономии затрат. Рассчитываются затраты, которых владелец избежал в связи с использованием собственного товарного знака.

Сравнительный подход

В текущий момент совершается много сделок по продаже товарных знаков, однако, часто условия сделок являются конфиденциальными и не подлежат публикации. Для оценки по сравнительному методу проводится анализ сделок, которые совершены с аналогичными объектами.