Вообще что такое FIRE?

FIRE или Financial Independence, Retire Early - в переводе "Финансовая независимость, ранняя пенсия" - это движение или образ жизни с лозунгом: "Трать меньше, зарабатывай больше, а разницу инвестируй".

Наверное, можно сказать, что большинство российских граждан не приемлют данное движение только потому, что для них это невозможно. Большинство из нас ходят на работу не ради удовольствия, а чтобы прокормить себя и свою семью. И это очень грустно. В то время, как иностранные граждане пожилого возраста во всю отдыхают на своих яхтах, живут в роскоши и ни в чем себе не отказывают. И все благодаря образу жизни FIRE.

Не знаю, почему, но мне кажется, что в 23 года я будто уже запоздала с этой идеей. Но ведь есть и те, кто начинает и в 30 и в 40 и в 50 собирать свой капитал. А есть и те, кто вообще без капитала пытается прожить на пенсию в 10 000 рублей.

Наверное, все-таки в 23 как раз можно начинать копить на раннюю пенсию.

Откуда пошло движение FIRE

Движение FIRE появилось в США в 90-х годах, а его основные идеи получили развитие благодаря книге 1992 года «Кошелек или жизнь» Вики Робинса и Джо Домингеса.

Ведущие принципы FIRE соотносятся с главным тезисом книги: время жизни ценнее материальных вещей.

Чтобы скопить капитал и наконец перестать «работать ради жизни», авторы призывают быть бережливыми, контролировать расходы и помнить, что сбережения должны покрывать будущие расходы.

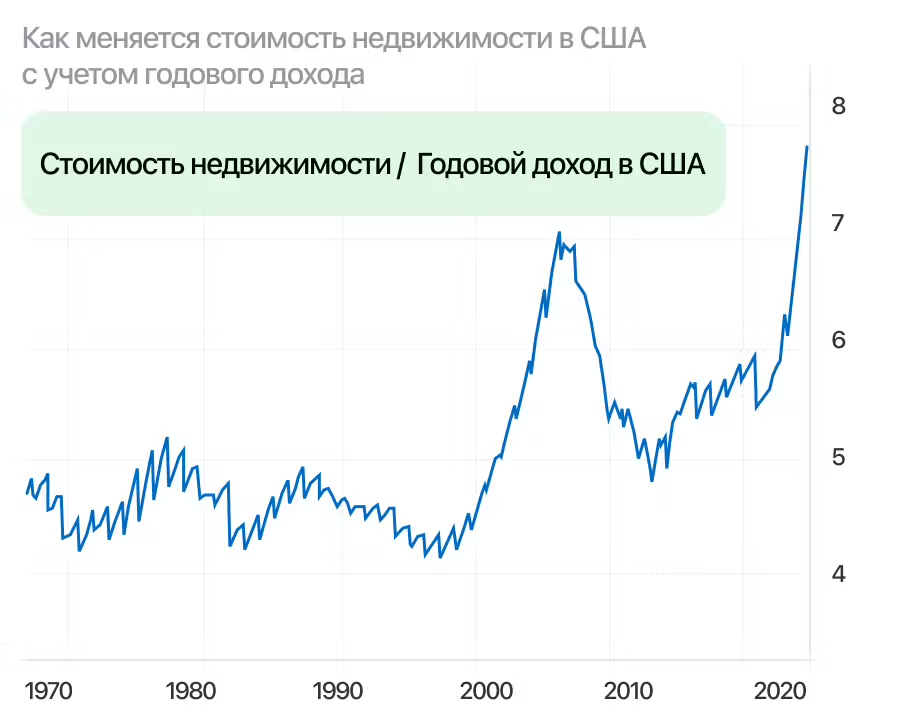

Драйвером FIRE стал резкий рост цен на недвижимость в США в 2000-х годах. Молодые люди поняли, что не потянут покупку квартиры и что для закрытия только одной ипотеки при привычном образе жизни им придется работать всю жизнь. На графике видно, что с ростом стоимости недвижимости показатель повышается.

На российском рынке недвижимости в целом ситуация та же, что не может не подстегивать российских представителей «движения огня» скорее достигать финансовой независимости с помощью сбережений и инвестиций.

Масла в огонь добавил рост индекса S&P 500 после кризиса 2008 года. Индекс S&P 500 — один из показателей состояния фондового рынка США, отражает динамику пятисот крупнейших компаний США.

Многие осознали, что падение рынка может стать отличной возможностью для входа на рынок. Вложившись в 2009 году, всего за несколько лет можно было в разы увеличить свой капитал.

Разумеется, целое движение не может обойтись без своих героев.

Ярким представителем движения является Питер Аденей, который ведет блог под псевдонимом Mr. Money Mustache. В 2005 году Питер Аденей в возрасте 30 лет вместе с женой ушел с работы, накопив $600 тысяч. Его блог до сих пор является светилом для всех приверженцев FIRE. Чтобы выйти на раннюю пенсию, он придерживался осознанного и скромного образа жизни: не пользовался машиной, экономил на подарках, одежде, развлечениях и ездил на велосипеде. Такой образ жизни не стал для него ограничением, а наоборот — показал ему жизнь, свободную от философии потребления.

Мои комментарии:

Мне интересно, что будет с моим капиталом через 7 лет, если я уже сейчас начала откладывать деньги на накопительный счет под 5% годовых и собираюсь инвестировать в фондовый рынок и криптовалюту?

Поживем увидим!

Простые правила, которые помогут достичь финансовой независимости за короткое время

1. Высокая норма сбережений

Да, именно 50 или 75% от дохода помогут накопить достаточный капитал за 10 лет, чтобы жить 30 лет и не работать.

2. Отказ от потребительского образа жизни

Материальные ценности не стоят времени вашей свободной жизни, а расточительность принесет только кратковременное удовлетворение.

3. Инвестиционный доход

Используем вклады, накопительные счета или покупаем акции. Нам нужен капитал, который будет работать сам на себя и приносить нам доход.

FIRE - выбираем подход

1. Инвестор Lean FIRE (от англ. lean — «худой»)

- Выбирает путь экстремальной экономии (покупает товары только по акции, использует бонусы и т.д.).

- Ведет скромный образ жизни и отказывается от дорогих товаров.

- Неплохо себя чувствует при очень низких расходах.

- Сберегает от 70% доходов.

2. Инвестор Fat FIRE (от англ. fat — «толстый»)

- Уже имеет высокий доход и накопления, что позволяет жить на комфортном уровне даже при значительных сбережениях.

- Не планирует экстремально экономить.

- Занимается тем, что приносит удовольствие, и не привязан к работе.

3. Инвестор Coast FIRE (от англ. coast — «берег»)

- В отличие от стратегии Lean FIRE (значительная экономия весь период накопления) эта модель подразумевает высокий уровень сбережений только в молодости, когда экстремальная экономия не может навредить, и дальнейшее его снижение по мере приближения к цели.

- Люди, следующие Coast FIRE, обычно работают до 60 лет, но прекращают отчисления на «пенсионные» счета в возрасте 30—40 лет.

- Благодаря инвестированию значительной части дохода с раннего возраста задействуется сложный процент (повторное инвестирование полученной прибыли), который и приносит основную прибыль.

4. Инвестор Barista FIRE (от англ. barista — «бариста, кофевар»)

- Инвестор не планирует полностью отказываться от работы, поэтому сумма для достижения целей потребуется не большая.

- Невысокий уровень сбережений.

Мои комментарии:

Я для себя могу выбрать как первый подход, так как живу с семьей и мне необязательно тратить деньги на продукты и прочее, так и третий подход, так как мне 23, и я уже год как начала инвестировать (только в крипту). Да и теория со сложным процентом для меня привлекательна.

FIRE — это не про отказ от жизни и вечную экономию, а про смену ценностей и путь к свободе.

В общем, через 7 лет ждите новую статью о моей ситуации с FIRE😂😂😂