Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

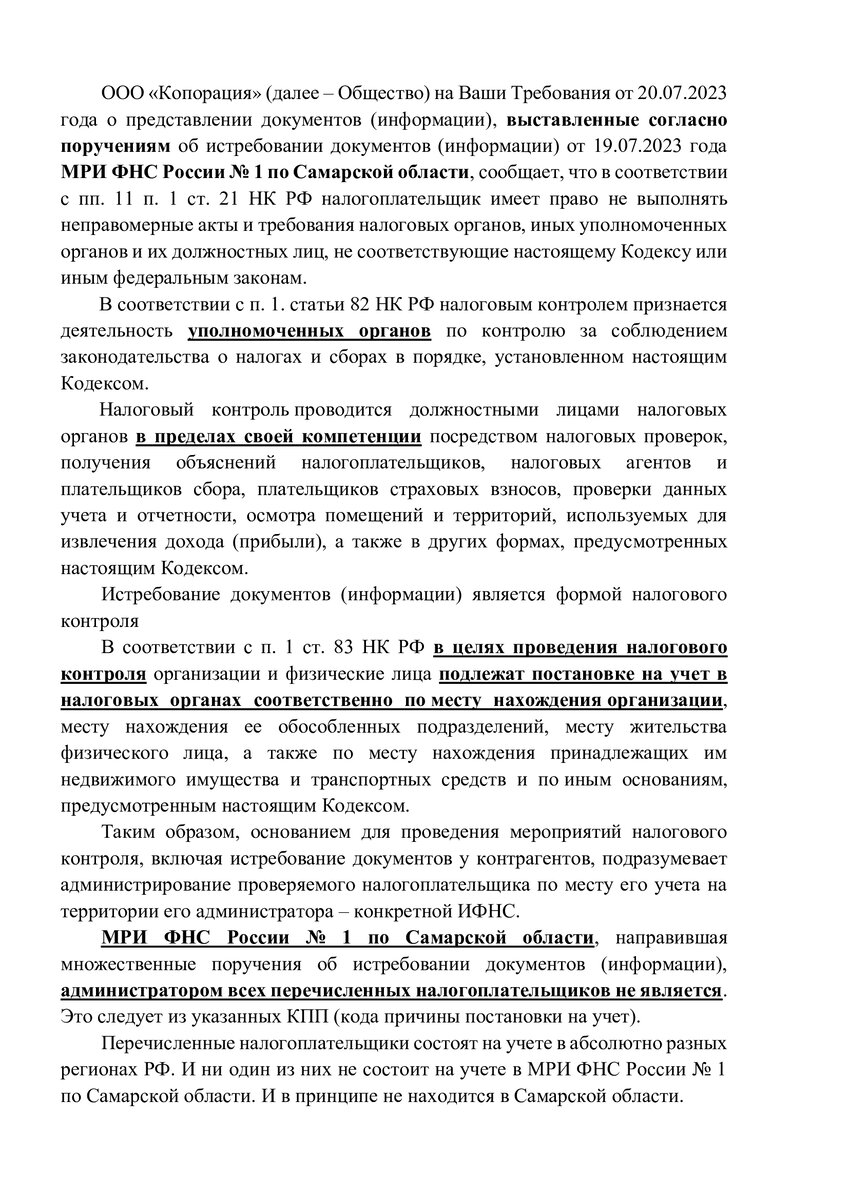

Пришло налогоплательщику сразу 8 Требований о представлении документов (информации), с пометкой "по п. 2 ст. 93.1 НК РФ вне рамок налоговых проверок", направленных по поручениям одной и той же налоговой инспекции из региона РФ.

С виду встречки, как встречки. Требование есть. Поручение есть.

Но есть большая странность.

Ни один из контрагентов моего налогоплательщика на учете в этой самой чужой региональной ИФНС не состоит. Вообще все контрагенты состоят на учете где угодно по стране, но только не в этой ИФНС. Никакой цепочки контрагентов в Требованиях тоже не описано.

И, есть, как говорится, еще один нюанс.

У моего налогоплательщика имеется выездная налоговая проверка. В состоянии приостановки. И полученные Требования выглядят так, будто инспекции между собой договорились. И чужая ИФНС за проверяемый период выставила моему плательщику 8 требований, которые чужой ИФНС не нужны. А вот нашей-то ИФНС эти документы как раз очень нужны.

Только наша ИФНС как раз не может в приостановленной проверке выставить проверяемому лицу Требование. Зато чужая может "вытащить" у нас документы встречками.

Настолько нелогичными выглядят все 8 Требований, что руководство приняло решение дать единый отказ в представлении документов сразу на все Требования. И посмотреть, какую реакцию выдадут налоговые органы.

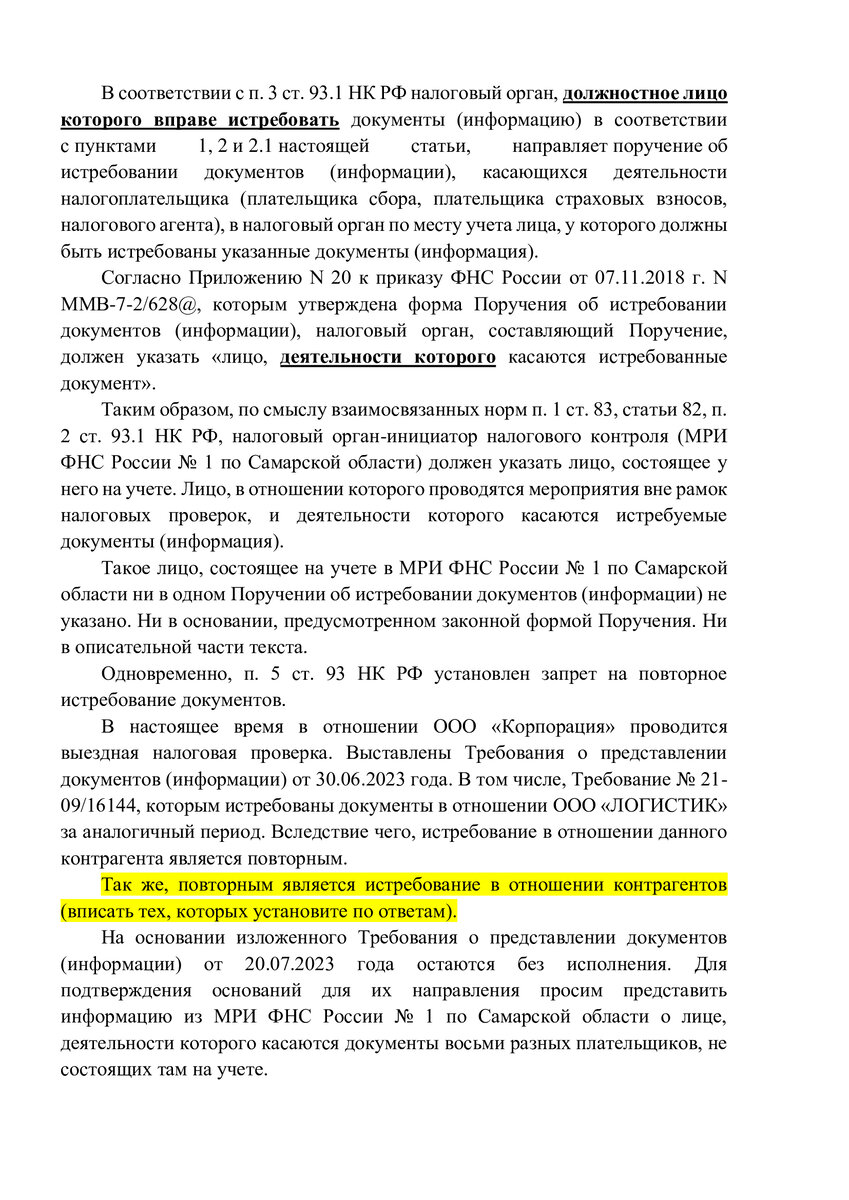

Сразу оговорюсь - это проект ответа. Так как мною обнаружен еще и факт того, что по одному из контрагентов истребование является повторным. А на повторное истребование у нас установлен запрет (п. 5 ст. 93 НК РФ).

Значит основание для отказа не является единственным.

Бухгалтерия лучше знает, как у нее систематизируются ответы на требования. Поэтому, помимо того, что нашла я, они еще сами поднимут встречки за ближайшие 2 года. Возможно найдут и впишут еще контрагентов по повторному истребованию. Так что окончательный вариант бухгалтерия доработает самостоятельно.

Но сам шаблон для отказа я составила новый. Мотивировку писала полностью с "чистого листа". Текст полностью написан сегодня "от" и "до". Старье не копировала. Ибо нечего было копировать.

Листаем:

Инспектор выездных вообще ведет себя мягко скажем резковато. Обещает штрафы, кары и прочие неприятности. Процедуру не блюдет. Походу, что даже не привык к мысли, что какая-то законная процедура, окромя его желаний, в принципе имеется.

Так что будет трудновато. Руководство налогоплательщика понимает, что может быть конфликт. Но как-то не хочется, чтобы вот так откровенно об плательщика вытирали ноги. Иначе потом совсем на шею сядут.

Сейчас у всех отчетный период за полугодие. Плюс у плательщика свои незакрытые требования по выездной - надо доделать. Объем огромный. Плюс текущую работу никто не отменял.

А тут еще вот такие сюрпризы.