Взять кредит в 2023 году стало сложнее, чем несколько лет назад. По данным Национального бюро кредитных историй (НБКИ), в России в прошлом году банки отклонили 70% заявок на кредит. В статье рассказываем, какие действия помогут вам получить уведомление от банка «кредит одобрен».

Проверить кредитную историю

Бывает, что у человека достаточная зарплата, за спиной пара успешно закрытых кредитов и он подаёт заявку на очередной заём. Но банк отказывает, причину не объясняет, и человек не в курсе, что отпугнуло банк. Возможно, всё дело в кредитной истории.

❗ Суть дела. Все данные по действующим и закрытым кредитам находятся в архиве Национального бюро кредитных историй (НБКИ). Если ранее заёмщик уже брал кредит, в базе данных НБКИ хранится информация по нему, и как добросовестно он его погашал.

Бывает, в базе случаются ошибки, которые негативно влияют на кредитную историю (КИ). Например, в кредитную историю одного человека внесли информацию о просрочках его тёзки-однофамильца.

👉 Что делать. Нужно убедиться, что история ваша чистая и в ней нет ошибок с помощью запроса в НБКИ. Сделать это можно двумя способами:

- Зайти на официальный сайт НБКИ и оформить заявку на отчёт КИ. 2 раза в год НБКИ выдаёт отчёт бесплатно, за каждый последующий заявитель платит 450 ₽.

- Зайти на сайт Госуслуг в раздел «Получение информации о хранении вашей кредитной истории». Портал запросит отчёт у НБКИ за вас.

Отчёт высылается в почтовое отделение или в электронном виде на усмотрение заявителя. На сайте отчёт составляется обычно за несколько минут.

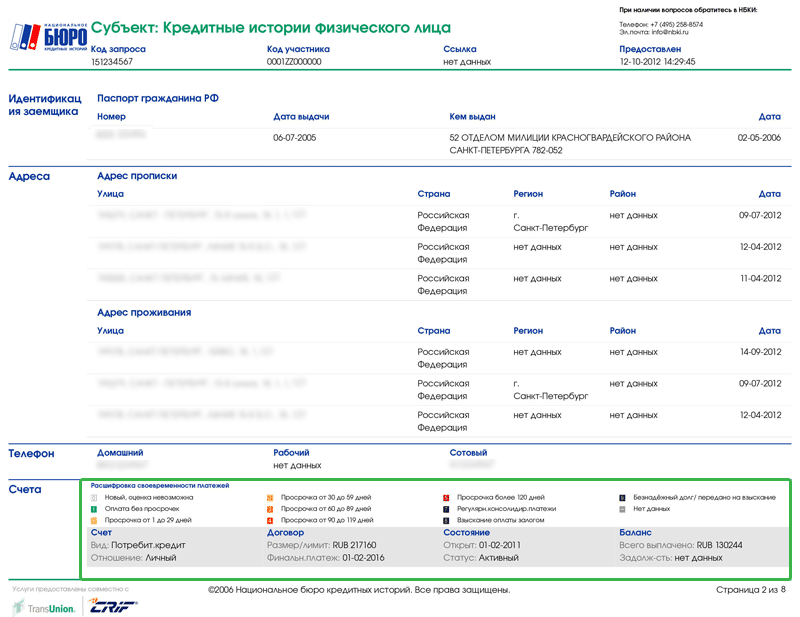

В графе «Счета» подробная информация по действующим и закрытым кредитам. Источник: kredit-on.ru

Указать дополнительные источники дохода

При подсчёте кредитоспособности заёмщика, банк смотрит на показатель долговой нагрузки (ПДН). Он определяет, какая часть ежемесячного дохода заёмщика будет уходить на погашение кредита. Стандартные требования к ПДН заёмщика у банков — не более 60% от дохода. То есть, если зарплата 100 000 ₽, банка даст кредит из расчёта максимум 60 000 ₽ ежемесячных платежей. Но банк может учитывать не только доход с зарплаты.

❗ Суть дела. Если у заёмщика есть доход со стороны, который он может подтвердить, это снизит риски для банка. Так шансов получить кредит будет больше. Например, человек в свободное время подрабатывает как самозанятый или сдаёт квартиру.

👉 Что делать. Банк учтёт любой официальный заработок. Если такие источники есть, перед тем, как подать заявку, лучше получить такой документ или распечатать самому и приложить к пакету документов. Неподтверждённый доход банки во внимание не примут.

Стать лояльным клиентом

Для банка имеет значение — кто потенциальный заёмщик. Проще рассчитывать на одобрение, если человек уже клиент этого банка.

❗ Суть дела. Если банк уже имел дело с заёмщиком, то по операциям может оценить его лояльность. Ещё у банка есть его личные данные, это ускоряет проверку кредитной истории и заполнение заявки.

👉 Что делать. Тут есть 2 пути. Первый — выбрать кредит в банке, в котором уже открыт счёт или вклад. Второй — найти кредит с лучшими для себя условиями и предварительно использовать продукт этого банка. Например, открыть счёт и попросить работодателя перечислять зарплату на него.

Предоставить залог

Бывает, дополнительных доходов нет, но кредит требуется срочно. Нужно подключать железобетонные гарантии для положительного результата. Банки одобряют кредит, когда у заёмщика есть залог.

❗ Суть дела. За кредитный залог сойдёт любое подтверждённое имущество заёмщика, которое будет ликвидным на рынке. Но у каждого банка есть свой список имуществ, которые он готов взять в залог за кредит. Самое ликвидное — это недвижимость или автомобили.

👉 Что делать. Сопоставить по цене предмет залога и кредит. Например, для кредита на 1 млн ₽ можно предложить в залог автомобиль за аналогичную стоимость. Ценность залога определит сам банк, или вы можете сделать это самостоятельно. Для этого обращайтесь в компании, которые проводят экспертизу ценности имущества.

В случае с ипотекой или автокредитованием, залогом автоматически выступают купленные в кредит жильё или автомобиль.

Практика показывает, что залог сильно влияет на одобрение кредита, даже если у заёмщика не лучшая кредитная история. Но перед тем как пойти на такой шаг, нужно трезво оценивать свои возможности выплатить кредит и риски потерять заложенное имущество.

Найти поручителя

Если нет ликвидного имущества, которое устроит банк, можно найти альтернативу — поручителя. Банк охотнее выдаст кредит, если ответственных лиц станет больше.

❗ Суть дела. Поручитель — человек, который берёт на себя ответственность по выплате кредита заёмщиком. Если заёмщик перестаёт выплачивать кредит, банк вправе потребовать выплаты от поручителя. Поручителем может быть любой человек, который также подтвердит свою платёжеспособность. Обычно это друзья или родственника заёмщика. Как и у заёмщика, банк проверит КИ поручителя и его доход.

👉 Что делать. Нужно попросить близкого человека выступить поручителем в банке. Привести все аргументы того, что кредит будет исправно выплачиваться. Удостовериться, что поручитель будет соответствовать критериям одобрения кредита. Чтобы убедить добровольно поручиться за вас перед банком, есть 3 тезиса.

- Во-первых — фактор близких отношений. Друг или родственник в курсе положения дел будущего заёмщика и может согласиться на доверительных отношениях.

- Во-вторых — поручитель может выступить как кредитор заёмщика. По статье 365 ГК РФ он имеет право требовать от заёмщика вернуть деньги, которые сам отдал на погашение его кредита.

- В-третьих — поручительство может быть платное. Финансовые условия поручительства прописываются в типовом договоре, который можно скачать здесь.

Как и в случае с залогом, поручительство хорошо влияет на одобрение кредита банком. Однако нужно отдавать себе отчёт, что любые проблемы с выплатами кредита могут обернуться испорченными отношениями с поручителем.

Образ положительного заёмщика

В заключение опишем заёмщика, качества которого банк положительно оценит для одобрения кредита. Добавим тезисы из статьи и разные детали, на которые банк также обращает внимание.

Кредит наличными на любые цели 12,75% годовых

Банк «Центр-инвест» выдаёт займы по программе «Потребительский кредит».

- Сумма кредита — 1 млн ₽ по ставке 12,75%. Кредит более 1 млн ₽ — по ставке 13%.

- Срок кредита — не более 1 млн ₽ до 5 лет. Максимальный срок кредита на сумму более 1 млн ₽ — 7 лет.

- Ставка 12,50% для соцработников. Пониженная ставка для медиков и участников стипендиального конкурса Фонда целевого капитала «Образование и наука ЮФО».

Рассчитать настоящую стоимость кредита можно по ссылке.

ПАО КБ «Центр-инвест»

Генеральная лицензия Банка России № 2225 от 26 августа 2016 г.