Приветствую, друзья!

Свои первые ценные бумаги я купила почти 4 года назад, открыв индивидуальный инвестиционный счёт (ИИС) у брокера Промсвязьбанк (это долгая история, сейчас бы я этого брокера не выбрала. За это время я уже успела застать целых два падения рынка - в 2020 и 2022. Но, ничего, со временем все возвращалось на круги своя, а я убедилась, что мои правила работают:

- Инвестировать только те суммы, что не критично потерять. Жалко мне любых денег, но не каждая сумма будет для меня критичной. Нести последнее на рынок - ну, такая себе идея, лично на мой взгляд.

- Покупать акции компаний, которые понятны. Вот, если я лично (как обыватель) понимаю на чем зарабатывают Сбербанк, Газпром и ММК, то я их и покупаю.

- Экономика - циклична, за ростом всегда будет снижение и наоборот. Не паниковать.

- Купила - держи. Я - инвестор, а не спекулянт.

- Важно количество ценных бумаг, а не их цена. Меня мало беспокоит бумажная прибыль или убыток. Акции я покупаю на долгосрок, с целью получения дивидендов. И пока они не проданы, совершенно не имеет значения, выросла их стоимость или нет. Так как я продолжаю покупать ценные бумаги, то их рост меня даже расстраивает 😄

❗❗❗ Пожалуйста, не воспринимайте мой личный опыт, изложенный в данной публикации как руководство к действию или индивидуальные инвестиционные рекомендации, я не являюсь профессионалом в данном вопросе и только делюсь своим взглядом на вопросы инвестирования, никоим образом не утверждая, что мое мнение верное. Я могу ошибаться, помните об этом, перед вами мнение обычного человека, который имеет небольшой личный опыт в сфере инвестиций, но не обладает профильным образованием ❗❗❗

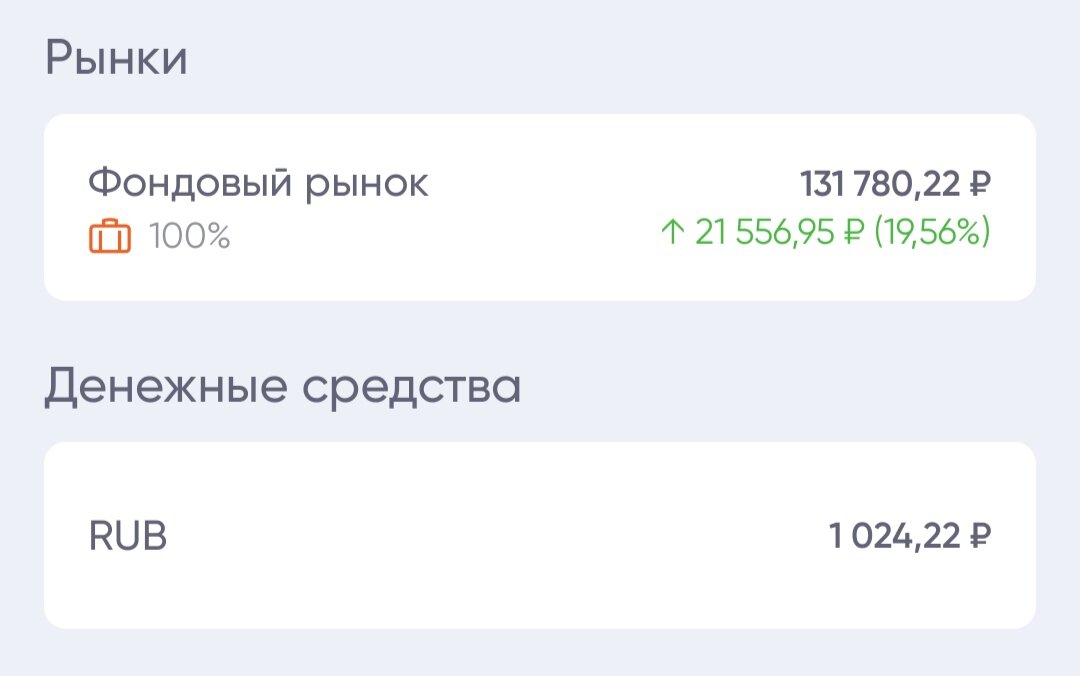

В сентябре 2019 года я открыла свой ИИС, пополняла только в первый год, общая сумма пополнений составила 80 тыс. руб. Вся сумма - это "деньги из воздуха", проводила точно такой же марафон, как идёт и сейчас на моем канале. Только на этот раз я собираю финансовую подушку, а не покупаю акции 🙂

На сегодняшний момент счёт выглядит вот так, все полученные за это время дивиденды я также инвестирую:

Вполне себе неплохо, учитывая события последних лет. Данный счёт я не пополняю, растет за счёт дивидендов и бумажной прибыли.

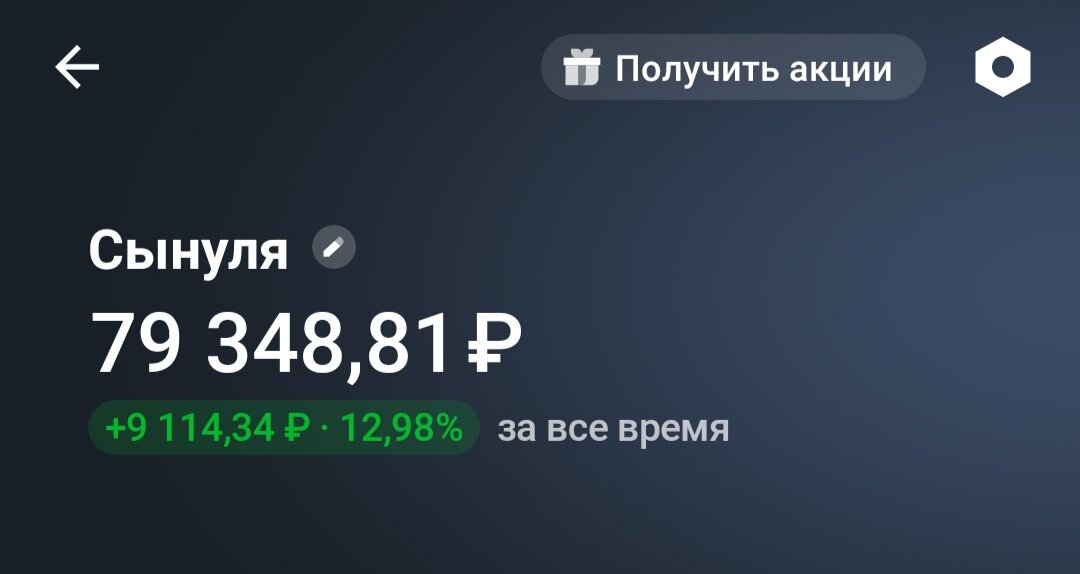

В ноябре 2021 года в Тинькофф я открыла брокерский счёт для сына (он у меня инвестор с рождения). Сейчас им (сыну и счету) по 1,5 года и финансовый результат таков:

Каждый месяц счёт пополняется на 3 тыс. руб., но на лето поставила на паузу пополнения (все хочу сесть и посчитать точную сумму пополнений, чтобы было четко 100 руб./день).

В конце мая открыла новый брокерский счёт, на этот раз в Альфе. Решила подружиться с облигациями, вместо того, чтобы погашать досрочно ипотеку. Подробнее об этом рассказывала здесь:

Ну, а если кратко: планирую зарабатывать с помощью облигаций больше, чем наша ставка по ипотеке (8,2%).

План простой: каждый месяц пополнять счёт на 2000 рублей и покупать облигации федерального займа (ОФЗ) с постоянным купоном. Максимальная дата погашения - декабрь 2043 (срок действия нашей ипотеки). В идеале размер купона должен быть не менее 8,2%. В крайнем случае - доходность к погашению должна превышать это значение.

Из минусов стратегии для меня это сроки. Очень сложно что-то планировать даже на год вперёд, а я тут про 2043 год думаю. Но мое правило "инвестировать только те суммы, что не критично потерять" и здесь работает мне на руку.

2000 рублей в месяц - это примерно 67 рублей в день. Сумма не большая и практически незначительная в рамках расходов на быт.

Облигации для меня - это своего рода эксперимент, у меня их практически никогда не было. Лишь в самом начале покупала парочку, но быстро их продала и купила акции. Поэтому инструмент для меня не знакомый.

Моя цель подобрать облигации так, чтобы выплата купонов была каждый месяц, чтобы в будущем, когда сумма выплат будет более-менее ощутимой была возможность использовать эти деньги для той же досрочки или для оплаты коммунальных услуг. А почему бы и нет? Создать новый источник доходов, чтобы перекрывать им какую-то из статей расходов - мне эта идея очень нравится 🙂

А теперь собственно о том, почему я открыла счёт в Альфе, а не Тинькофф, как планировала. Все просто, увидела в приложении Альфа Банка вот такое предложение и не удержалась:

Я люблю бонусы за открытие, а условия по обслуживанию были такими же:

Открыла, выполнила условия и в середине июня получила 5 акций Алросы, продав которые получила 345,80 ₽.

Не густо, но все равно приятно 🙂 Лучше, чем ничего, согласны? Про брокера пока особо сказать нечего, своего мнения пока не сложила, но вроде бы полет нормальный.

Счёт я открыла 26 мая, но пополняла его только один раз пока, июнь и июль пропустила, так как 4000 ₽ вложила в другой, новый для себя инструмент, со страшным названием "краудлендинг", даю теперь в долг российскому бизнесу малыми суммами. Мнения своего тоже ещё не сложила, но для себя решила, что 4000 ₽ - это мой потолок в данном способе инвестирования. Чисто попробовать, что это такое 🙂

А с первого пополнения купила ОФЗ-26225 с постоянным купоном 7,2% и с доходностью к погашению 10,73% (на момент покупки). Это был не лучший выбор, скорее знаковый для меня момент, так как выплата первого купона будет в день рождения моего сына. Я решила, что это будет хорошей приметой 🙂

Теперь понимаете, да, что мои советы по инвестициям такие себе?😀😀😀

Впрочем, продавать я ее не собираюсь, купила по ставке ниже номинала (за 799,89 руб), так что пусть будет, рано или поздно получу за нее свою 1000 ₽ 😄

На этом у меня сегодня все, пойду выбирать облигацию для покупки в августе 🙂