Фирма берет в аренду у сотрудника автомобиль. По договору расходы на ремонт, обслуживание, а также ГСМ несет фирма. Нужно заполнять путевые листы, фирма использует авто в служебных целях и не занимается перевозкой пассажиров?

Основная аксиома работы бухгалтера: для принятия того или иного расхода, он должен быть обоснованным и документально подтвержденным.

Если в части требования документально подтвержденного расхода понятно, то обоснованность расхода вызывает массу вопросов.

Так и при аренде авто у своего сотрудника. Представим такую ситуацию – семья открыла компанию, в которой трудятся муж с женой. Жена является учредителем и директором, на муже оформлен автомобиль, который фирма берет в аренду. В нашем случае со стороны налоговой возникает вопрос: обоснованность включения затрат на авто. Как определить границы действительного использования авто в служебных и личных целях?

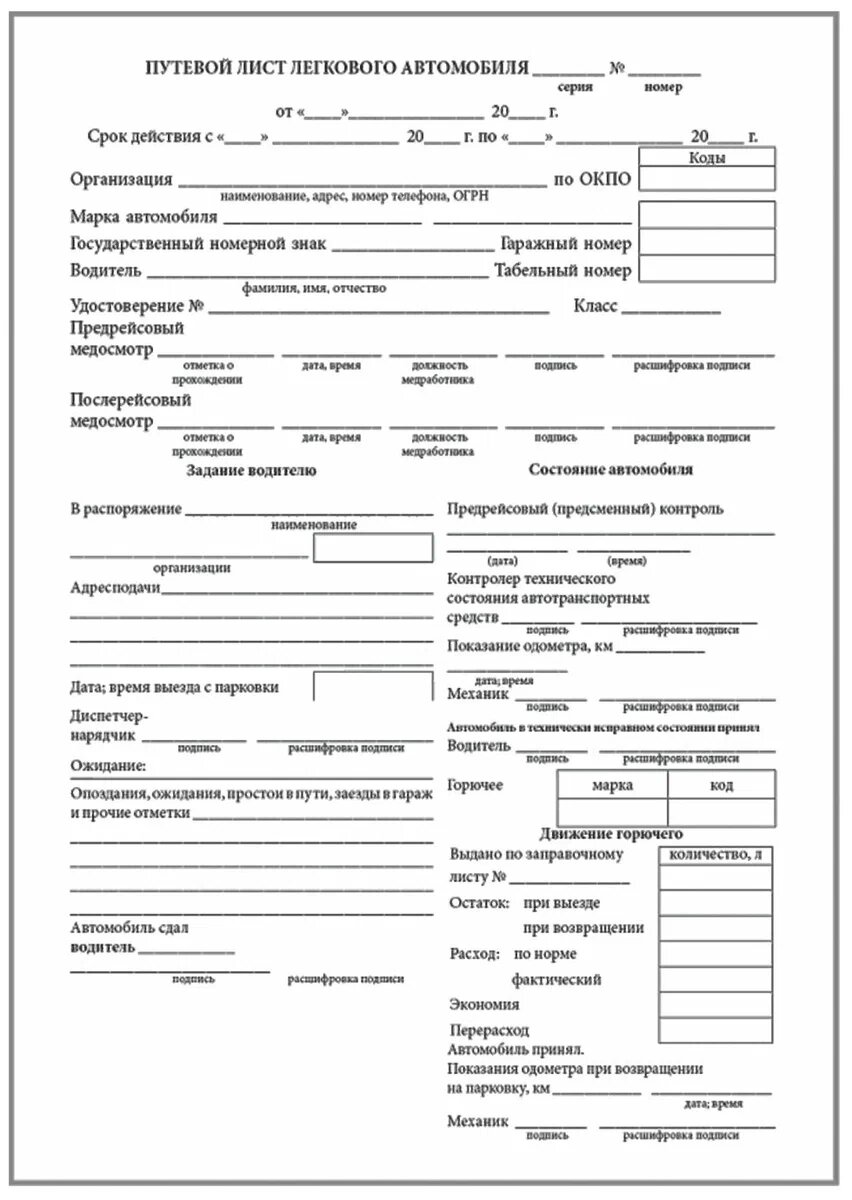

Ответ на этот вопрос содержится в путевых листах. Организация вправе использовать как готовую форму путевого листа, так и разработать свою.

1. Основные сведения, которые должны содержать путевые листы:

- срок действия путевого листа. Если путевой лист выдан более чем на один день – должны быть указаны дата начала и окончания этого срока (в формате число, месяц, год);

- лицо, оформившее путевой лист:

А) для компаний – полное ее наименование, адрес нахождения, телефон, ОГРН;

Б) для ИП – ФИО, адрес регистрации по месту жительства, телефон, ОРНИП.

- сведения о транспортном средстве должно включать:

А) тип ТС, марку, модель по ПТС;

Б) государственный номер авто;

В) дата, время и результат проведения предрейсового тех осмотра (если это требуется по законодательству);

Г) дата ((в формате число, месяц, год) и время (в формате часы, минуты) выпуска авто на линию и его возвращение;

Д) показания одометра (счетчик пробега) записываются: при выезде авто с парковки в начале рабочего дня, при заезде авто на парковку по окончанию рабочего дня.

- сведения о водителе включают ФИО. Проведение медосмотра только в тех случаях, если это обязательно по законодательству.

- вид перевозки может быть:

А) коммерческая перевозка;

Б) перевозка для собственных нужд;

- вид сообщения может быть:

А) городское;

Б) пригородное;

В) междугородное.

2. Можно ли оформить путевой лист на неделю, месяц?

Да, можно, если компания не специализируется на перевозках, то есть не является транспортной компанией. Максимальный срок оформления путевого листа месяц. При этом, из путевого листа, оформленного более, чем на один день, можно было четко определить рабочее время, километраж, расход ГСМ, то есть обоснованность расхода.