Предположим, мы берем ипотеку 15 млн. фантиков на 15 лет под 12.7% с первым взносом 10%. Ежемесячный платеж составит примерно 166 тыс.

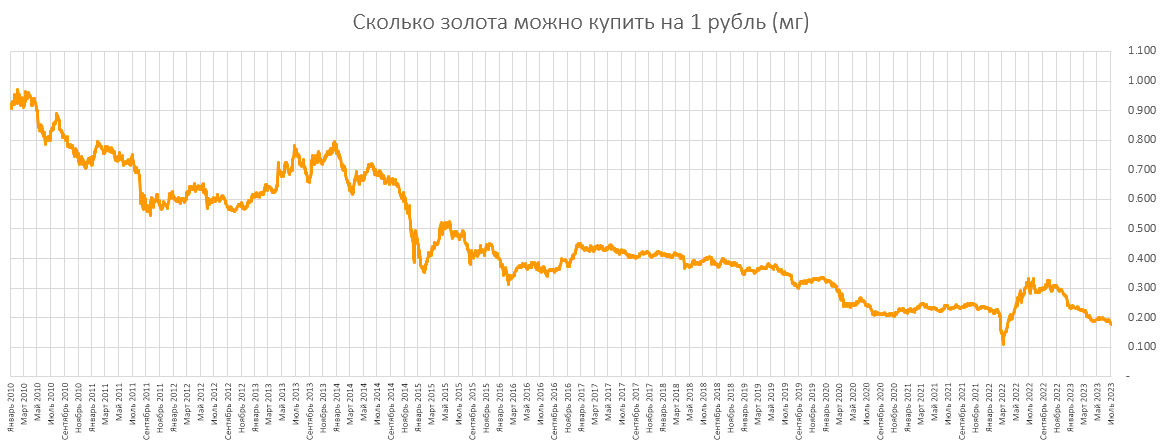

Мы берем ипотеку под скотские 12.7% потому, что верим в дальнейшую девальвацию рубля. Верим что Царь не поменяется и продолжит печатать пустые рубли. За последние 14 лет он снизил стоимость фантиков на 80%. В 2010 году на 1 фантик можно было купить 0.9 мг золота, а сегодня только 0.175 мг. Вот график:

Таким образом, за год фантики теряют примерно 6% стоимости в золоте.

Мы верим, что в следующие 15 лет наш благодетель и люди вокруг него не поменяются. Следовательно, не поменяются их приоритеты, слова и поступки. Следовательно, фантики потеряют примерно 80% стоимости. Следовательно, последний фантиковый платеж будет на 80% "легче" первого. Простая логика.

Но... оставим фантики глупому большинству и посчитаем, сколько мы заплатим за квартиру в настоящих деньгах - в золоте.

Если покупаем сразу и на свои, то заплатим примерно 2600 грамм золота. Тут все просто.

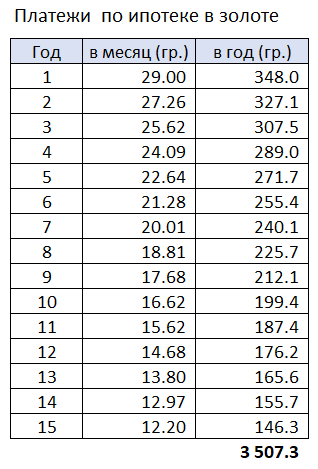

Если покупаем в ипотеку, то каждый год мы будем платить на 6% меньше. Составим таблицу ежегодных платежей, где в первый год мы платим 29 грамм в месяц (это примерно 166 тыс. фантиков при текущем курсе и цене золота на CME) и далее по убывающей:

Итого, за 15 лет мы заплатим за квартиру 3760 грамм (~3500 грамм + первый взнос ~260 грамм).

Подведем промежуточный итог:

Покупаем на свои - платим 2600 грамм сегодня

Покупаем в ипотеку - платим 3760 грамм в течении 15 лет

Получается, что 15-летняя ипотека обойдется нам на 45% дороже начальной суммы. Это 3% годовых в золоте, которые получает ростовщик.

При этом, за последние 5 лет цена российской недвиги в настоящих деньгах почти не изменилась (а за более длинный период - снизилась):

Поэтому, будем считать, что за следующие 15 лет цена купленной в ипотеку квартиры тоже не изменится или снизится. Другими словами, мы не надеемся на рост стоимости квартиры, как это делает глупое большинство.

Вывод для умных инвесторов:

Ипотека в настоящих деньгах - это примерно 3% годовых. Используйте расчеты в золоте для финансового планирования ипотеки (доходы - расходы). Это защитит вас от потенциальных ошибок, которые вы можете совершить под влиянием пропаганды былых побед и будущих успехов.