Налог на прибыль в бухгалтерском и налоговом учете: отличия

Формирование налога на прибыль должно осуществляться с применением норм ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Согласно требований данного документа, каждый налогоплательщик обязан вести раздельный учет бухгалтерской и налоговой прибылей в целях безошибочного определения суммы самого налога.

В БУ прибыль корректируется на разницы, возникающие в результате разночтений между записями, отраженными в бухгалтерском и налоговом учетах, тем самым, одновременно формируется прибыль для целей НУ.

Разницы, о которых идет речь в свою очередь подразделяются на временные и постоянные.

Временная разница есть часть дохода или расхода, которая оказывает влияние при формировании бухгалтерской прибыли или убытка в одном отчетном периоде, а в базу для расчета налога на прибыль включается в другом.

Самым распространенным примером возникновения временных разниц являются различия в походах к начислению амортизации для целей бухгалтерского и налогового учетов. Для целей налогового учета организация имеет право применить амортизационную премию, в результате чего часть стоимости объекта одномоментно включается в состав расходов текущего периода. При этом, в бухгалтерском учете применение данного приема недопустимо, в связи с чем, стоимость объекта основного фонда списывается в расходы равными долями в течении всего срока полезного использования оборудования. Именно это и приводит в данном случае к возникновению разниц между бухгалтерским и налоговым учетами.

Постоянная разница есть часть дохода или расхода, которая учитывается при формировании бухгалтерской прибыли отчетного периода, но не подлежит включению в расчет при формировании базы по налогу на прибыль. Возможна и ситуация с точностью до наоборот. Одно название «постоянные разницы» уже говорит о том, что разница сохраняется не только на протяжении текущего отчетного периода, но и переносятся на все последующие.

В качестве примера постоянной разницы можно рассмотреть ситуацию, при которой имущество или денежные средства получены организацией на безвозмездной основе от участника Общества с долей в уставном капитале более 50%. В этом случае, данное поступление для целей налогового учета не может быть отражено в составе доходов. Для целей же бухгалтерского учета, справедливая стоимость переданного имущества или денежные средства могут и должны быть отражены в учете. В результате возникает постоянная разница.

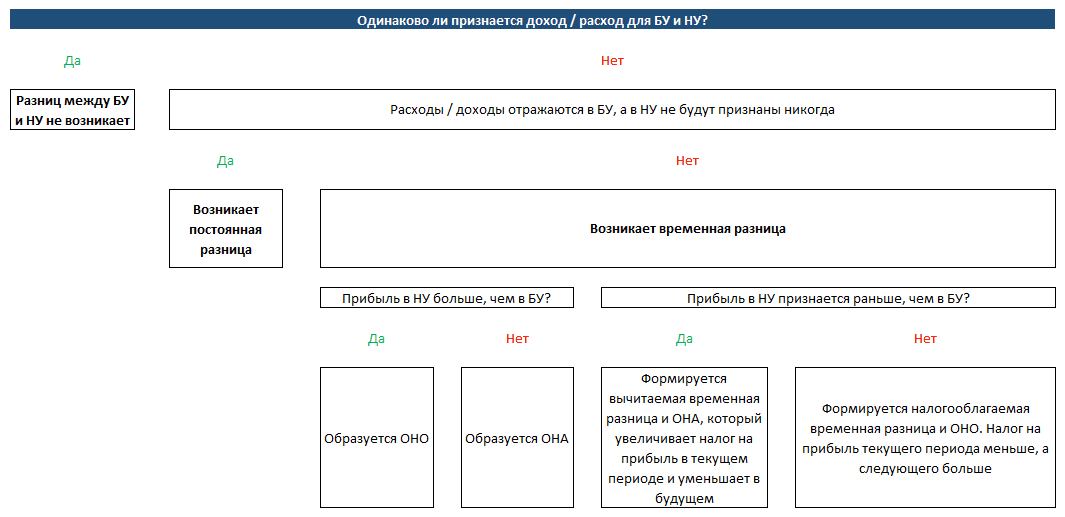

Для наглядности предлагаем схему, которая служит для идентификации разниц между бухгалтерским и налоговым учетами:

Изучив схему, можно сделать выводы, что временные разницы возникают в случаях, когда для целей налогового и бухгалтерского учетов применяются разные подходы к признанию сумм по операциям в составе доходов или расходов.

Временные разницы в свою очередь подразделяются на два вида:

- Вычитаемые – возникают при превышении налоговой прибыли над бухгалтерской. Это приводит к образованию ОНА и влечет уменьшение суммы налога на прибыль в последующих отчетных периодах;

- Налогооблагаемые – возникают при превышении бухгалтерской прибыли над налоговой. Приводит к образованию ОНО и влечет увеличение суммы налога на прибыль в последующих отчетных периодах.

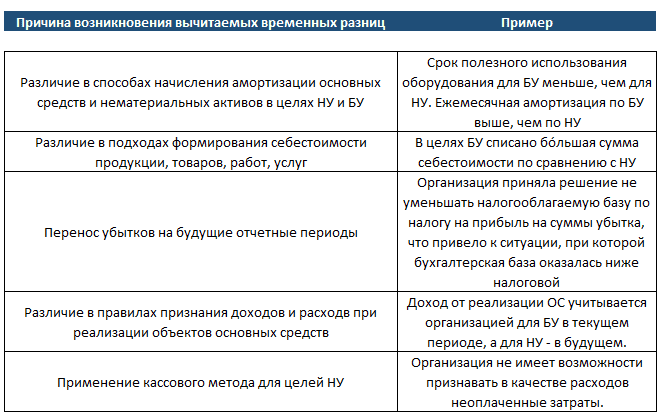

В таблице ниже представим ситуации, при которых неизбежно возникают вычитаемые временные разницы:

Налогооблагаемые временные разницы возникают в следующих случаях:

Бухгалтерский учет налога на прибыль – проводки

Учет бухгалтерской прибыли налогоплательщики обязаны вести не только с целью определения суммы самого налога на прибыль, но и для подведения итогов ведения финансово-хозяйственной деятельности за отчетный период. Данная информация крайне важна для управленческого персонала и сотрудников финансовых служб. Кроме того, именно бухгалтерская прибыль интересует потенциальных инвесторов, контроллеров банков и контрагентов.

Для понимания принципа использования счетов для отражения налога на прибыль достаточно заглянуть в план счетов:

- Учет прибыли организации ведется на счете 99 «Прибыли и убытки». При этом, к данном у счету открыт ряд субсчетов.

- Исчисленный налог на прибыль отражается на счете 68.04 «Расчеты по налогу на прибыль».

В случае, когда по итогам финансово-хозяйственной деятельности за период у организации образовалась прибыль, то в бухгалтерии необходимо зарегистрировать следующую бухгалтерскую запись:

Описанный способ отражения налога на прибыль в учете допустим для организаций, которые не применяют ПБУ 18/02. К числу тех, кому дозволено данное отступление от общепринятых правил относятся малые и некоммерческие организации. Таким образом, сумма бухгалтерского налога на прибыль и авансовые платежи по налогу рассчитываются по данным налогового учета. Полученная сумма будет совпадать, или же иметь незначительные расхождения.

Значительные расхождения при определении суммы налога возникают в учете организаций, применяющих кассовый метод в налоговом учете. В данном случае налоговый и бухгалтерский учеты следует вести раздельно.

Совсем по-другому выглядит картина, если организация применяет ПБУ 18/02. А таких на данный момент большинство. Бухгалтерская и налоговая прибыли различаются из-за состава доходов и расходов, а также по причине различий в алгоритме их признания в учете.

Бухгалтерская прибыль совпадет с налоговой при корректном отражении:

- Условного дохода по налогу на прибыль;

- Условного расхода по налогу на прибыль;

- Отложенных налоговых активов или обязательств, рассчитанных на основе временных разниц;

- Постоянных налоговых активов или обязательств, рассчитанных с сумм постоянных разниц.

Как мы уже отметили, причиной возникновения временных разниц является тот факт, что для целей БУ и НУ доходы или расходы признаются в различных отчетных периодах. Однако, при этом сумма самих доходов и расходов идентична.

Деление временных разниц на налогооблагаемые и вычитаемые опять же обусловлены временем признания тех или иных расходов и доходов в учете. Так, вычитаемые временные разницы (ВВР) возникают тогда, когда доходы для целей НУ признаются раньше, а расходы позже, чем для целей БУ. Т.о. рассчитывая налог, вычитаемую временную разницу следует учесть, если прибыль в налоговом учете превышает бухгалтерскую. В данном случае формируется отложенный налоговый актив (ОНА).

Формула расчета отложенного налогового актива следующая:

В базе учета бухгалтер отражает ОНА с помощью следующих проводок:

В свою очередь налогооблагаемые временные разницы (НВР) возникают в случаях, когда расходы для НУ признаются раньше, а доходы позже, чем для целей БУ. Таким образом, налоговая прибыль будет меньше, чем прибыль бухгалтерская. В результате сложившейся ситуации необходимо отразить отложенное налоговое обязательство (ОНО), которое рассчитывается по следующей формуле:

Для отражения в учете отложенного налогового обязательства используется одноименный счет 77:

Кроме временных разниц, имеют место быть разницы постоянные, которые возникают в случаях, когда доход или расход учитывается полностью или частично только для целей или бухгалтерского, или налогового учета.

Равно как и временные, постоянные разницы разделяются на два вида:

- Постоянные налоговые обязательства (ПНО), возникают, когда прибыль в бухгалтерском учете меньше, чем в налоговом. В данном случае образуется положительная разница. Формула для расчета ПНО выглядит следующим образом:

Для учета ПНО в учете используют счет 99. Бухгалтерские записи выглядят следующим образом:

- Постоянный налоговый актив (ПНА), возникает, если прибыль в бухгалтерском учете больше, чем в налоговом. Тогда, следует говорить о появлении отрицательной разницы. Бухгалтерская запись, по сравнению с ПНО будет иметь зеркальный вид:

Бухгалтерская прибыль по итогам отчётного периода обязывает рассчитать условный расход по налогу на прибыль. Формула расчета выглядит следующим образом:

Бухгалтерская запись отражается в учете при помощи 99 счета, субсчет «Условный расход по налогу на прибыль» следующим образом:

Полученный бухгалтерский убыток приводит к возникновению условного дохода по налогу на прибыль. Рассчитать значение данного показателя поможет следующая формула:

В бухгалтерской проводке, так же используется 99 счет, но применяется субсчет «Условный доход по налогу на прибыль»:

Для целей налогового учета, убыток, полученный по итогам отчётного периода не учитывают, а база для расчета суммы налога на прибыль равна нулю.

Рекомендуем полезный материал от "КонсультантПлюс": как учесть доначисленный налог на прибыль в налоговом и бухгалтерском учете. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Налоговый учет налога на прибыль в организации

От правильности определения налогооблагаемой базы напрямую зависит сумма налога к перечислению в бюджет. По этой причине налоговики ведут неусыпный контроль за соблюдением всех норм законодательства.

Объектами налогообложения по налогу на прибыль являются:

- Доходы от реализации товаров, работ, услуг, имущественных прав;

- Внереализационные доходы.

Пристальное внимание контролирующие органы обращают на расходы, за счет которых налогоплательщики уменьшают налогооблагаемую базу. Не секрет, что далеко не все затраты подходят для признания их в составе расходов для целей НУ.

В первую очередь «правильные» расходы должны быть экономически обоснованы и документально подтверждены. Кроме того, налоговики проверяют правильность оформления первичной документации и ее соответствие нормам налогового законодательства.

Под экономически обоснованными расходами следует понимать расходы, которые были понесены с целью получения дохода. При этом, не важно, была ли достигнута цель или нет. Расходы все равно могут быть признаны для целей НУ.

Например, организация отразила командировочные и представительские расходы, произведенные с целью заключения нового контракта. Договор подписан не был, однако, это не означает, что расходы были экономически необоснованными, т.к. договор может быть подписан в будущем. И, даже если этого никогда не произойдет, принимая решение о признании затрат в составе расходов для целей НУ важно, что на момент, когда эти расходы были понесены, руководство организации было убеждено, что они необходимы для расширения бизнеса.

В качестве другого, несколько комичного, однако произошедшего в реальной жизни примера, можно привести решение суда, по которому налогоплательщику было дозволено уменьшить налогооблагаемую базу по налогу на прибыль на сумму, оплаченную за обучение руководителя производственного предприятия в театральном ВУЗе. Директор компании, и, одновременно, студент театрального учебного заведения сумел доказать в суде, что данное образование ему необходимо для успешного ведения переговоров. Иск налоговиков был отклонен, затраты учтены в составе расходов для целей НУ.

Таким образом, можно сделать вывод о степени значимости правильного экономического обоснования включенных в расходы затрат.

Присутствие внереализационных расходов также неизбежно в ходе ведения бизнеса. Это могут быть расходы на предоставление скидок клиентам, начисленные проценты по кредитам и займам, расходы на судебные издержки, а также отрицательные курсовые разницы.

Кроме этого, на налогооблагаемую базу оказывают влияние прямые и косвенные расходы. От вида расходов зависит алгоритм их отражения при расчете налога на прибыль. Однако, НК РФ не содержит исчерпывающего списка прямых затрат и четких правил, по которым можно было бы безошибочно разделить расходы на прямые и косвенные.

Уменьшая налогооблагаемую базу важно помнить о нормируемых расходах, которые могут быть учтены в составе расходов только в рамках законодательно установленных норм. К подобным расходам можно отнести расходы на рекламу и представительские расходы. Ненормируемые расходы можно учитывать в полном объеме, за исключением расходов будущих периодов.

В статье 270 НК РФ поименован список затрат, которые не могут быть включены в состав расходов для целей НУ. К таковым можно отнести пени, штрафы, уставный капитал, дивиденды и суммы, затраченные на оплату добровольного страхования и негосударственное пенсионное обеспечение.

Кто может не вести бухучет налога на прибыль

Обращаясь все к тому же ПБУ 18/02 можно определить список организаций, освобожденных от ведения бухгалтерского учета налога на прибыль:

- Организации и индивидуальные предприниматели, которые не обязаны рассчитывать налог на прибыль. К таковым следует отнести компании, применяющие специальные налоговые режимы и прочие лица, освобожденные от уплаты налога на прибыль;

- Кредитные организации;

- Государственные и муниципальные предприятия;

- Организации, ведущие упрощенный бухгалтерский учет. Важно, что если эти организации не ведут налогового учета, то это должно быть утверждено учетной политикой предприятия.

Ответственность за нарушение правил бухгалтерского и налогового учета налога на прибыль

Начать разговор о карательных мерах со стороны контролирующих органов следует с пояснения, что, несмотря на то, что ПБУ 18/02 применяется практически повсеместно, однако, это не является обязанностью всех налогоплательщиков. В связи с этим, ответственность за отказ применения норм этого документа законодательно не предусмотрена.

Оштрафовать организацию могут:

- За искажение бухгалтерской отчетности более, чем на 10%. За подобное нарушение предусмотрен штраф в размере от 5 000 до 30 000 рублей;

- За неведение налоговых и бухгалтерских регистров штраф может составить от 10 0000 до 30 000 рублей, а в случае занижения налогооблагаемой базы – 20% от суммы недоплаченного налога.

***

Завершая сегодняшнюю публикацию можно сказать, что применение ПБУ 18/02 неизбежно ведет к возникновению разниц между бухгалтерским и налоговым учетами, которые необходимо корректно отразить в учете посредством бухгалтерских записей, о которых велась речь выше.