Читаю в Дзене статьи на тему создания капитала, накопления денег и естественно комментарии к ним.

Например, читал статью где автор рассказал, как за год накопил 60 000 рублей откладывая по 10% от своих доходов.

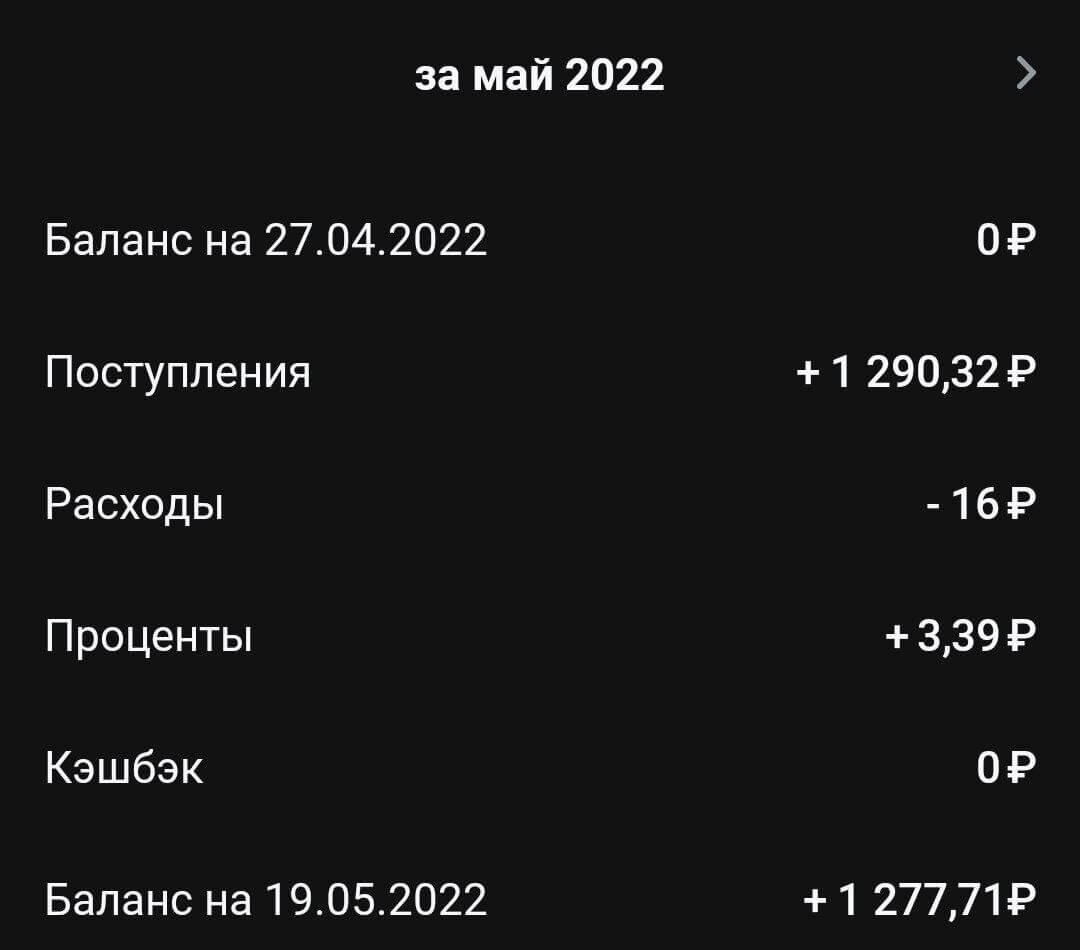

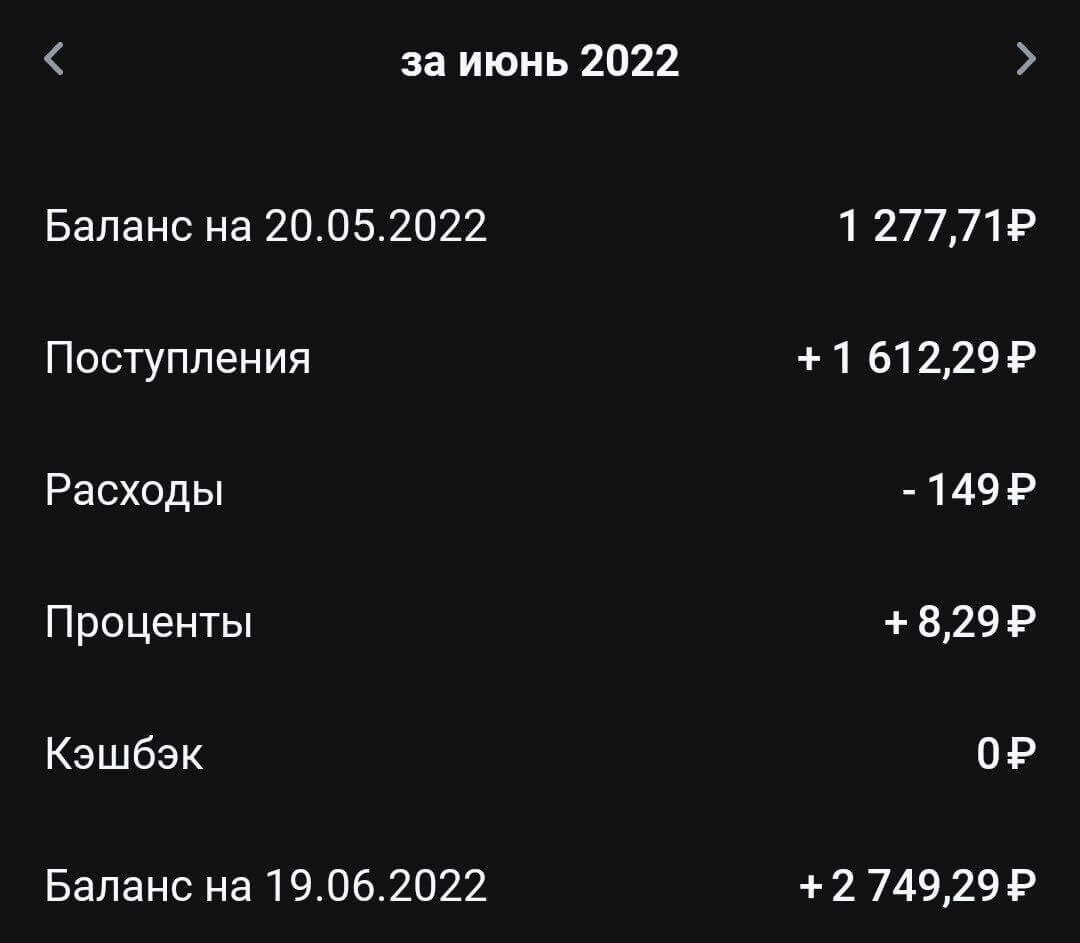

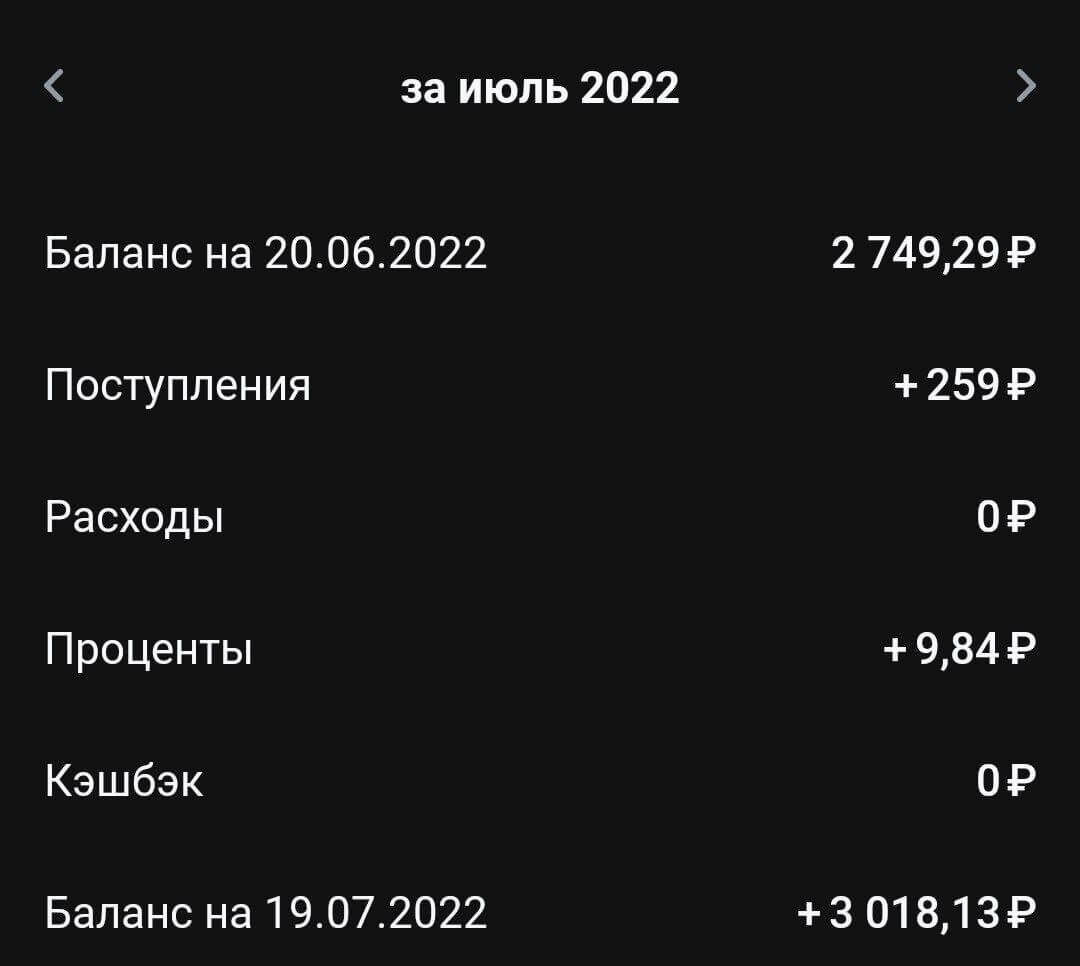

Мы с Настей чуть больше года назад тоже стали так поступать, откладывать минимум по 10% от всех наших доходов и на двоих получилось скопить не много не мало, но чуть больше 50 000 рублей.

Это с учётом того, что несколько раз со счёта деньги тратились на непредвиденные расходы и инвестиции. Если бы не эти непредвиденные траты, то сумма была бы больше.

Но не в этом дело. Прочитал я статью, порадовался за автора, и перешёл к комментариям. Было много всяких интересных, но больше всего запомнился такого рода.

Вот тебе хорошо, с такими доходами ты можешь накопить такие деньги, а с моей зарплатой нереально накопить 60 000 рублей. Написал бы лучше что делать тем у кого З/П 20 000 рублей.

Врятли меня будет читать этот человек, но всё же хочу написать, что делать.

А всё тоже самое, что и тот человек, которому удалось скопить 60 000 рублей. Откладывать от всех доходов по 10%. Если не получается столько, то 5% или 2%.

Так уж получается, что у каждого человека свой уровень жизни и каждому нужно определённое количество денег, для того чтобы прожить один месяц.

И самое главное, на мой взгляд, в накоплениях - это создать финансовую подушку безопасности и финансовый резерв. Опять же для каждого человека эта сумма будет различна.

Немного поясню. Финансовая подушка безопасности это сумма равная лично вашей месячной зарплате и этот счёт нужен для того, чтобы оплачивать с него все непредвиденные расходы.

- Ребёнок порвал кросовки, нужны новые. (Для кого-то достаточно 1000 рублей, для кого то 5000 рублей в зависимости от уровня жизни.)

- Телефон не держит заряд, нужен новый аккумулятор. ( Та же история )

- Сломался кран на кухне, нужна замена и так далее.

Думаю многим даже представлять не нужно, как сложно справляться с такими непредвиденными расходами, когда концы с концами сводишь. И финансовая подушка в эти моменты очень сильно выручает и позволяет не залезть в долги, на себе лично проверено.

Лично для нас с Настей финансовой подушкой является сумма в 50 000 рублей и как раз её мы смогли скопить за один год.

Для кого-то эта сумма будет в 20 000 рублей и опять же, если откладывать 10% от дохода, её можно накопить за 1 год с зарплатой в 20к.

Если человек думает, что и так ужимается и больше не может, то это его проблемы. В его же интересах начать либо ещё больше ужиматься, от чего-то отказываться, либо делать больше денег.

Финансовая подушка безопасности это личная ответственность каждого человека. Как вы будете её скапливать ваша проблема, но это важно делать и проще всего с каждого дохода, прежде всего заплатить себе. То есть 10% отложить, а потом уже всё остальное. Важно сформировать эту привычку.

Следующими накоплениями после финансовой подушки идёт финансовый резерв. Это сумма уже много ощутимее и она должна равняться минимум шести месячным расходам. Если проще, то финансовую подушку умножаем на шесть.

Для нас с Настей эта сумма равна 300 000 рублей, для кого-то это 120 000 рублей.

Лично мы ещё финансовый резерв не скопили. Но я пришёл к выводу, что если будем создавать резерв по той же схеме, то нам понадобится примерно шесть лет.

Они пролетят так же незаметно как год, но всё же хочется побыстрее, по этому начинаем дополнительно к откладыванию понемногу инвестировать в инструменты, в которых разбираемся лично.

И не надо мне задвигать про инфляции и прочие моменты. Это тоже зона ответственности каждого человека. Инфляция не повод не начинать откладывать.

Лично мы, чтобы хоть немного притормозить инфляцию создали накопительный счёт в нашем банке и в течении года процент плавал от 7% до 5% годовых.

Ни чего лучше и менее рискованней мы не придумали. Но это наши проблемы. Могли бы покупать доллары, в этом случае было бы интереснее, но мы этого не делали. (Не является финансовой рекомендацией). К тому же фин подушку рекомендуют создавать в валюте той страны в которой живёте, чтобы был быстрый доступ в случае чего.

В общем что я хочу сказать. Если ещё не начали создавать финансовую подушку и резерв, делайте это уже сейчас. Ищите способы притормозить или обогнать инфляцию с минимальными рисками. Это ваша личная зона ответственности. Никто вам не поможет, это ваша жизнь.

На себе лично испытали, как круто иметь подушку безопасности. Нервы сохраняет будь здоров. Я очень жалею, что не начал делать это в 20 лет, а лишь к 30 годам. Но это мои проблемы.

Обязательно поделюсь с вами, какого это иметь финансовый резерв. Он кстати нужен для того, чтобы в случае потери доходов человек смог минимум пол года спокойно жить как раньше, пока создаёт, ищет другой источник дохода.

В общем копить прежде всего нужно не на телевизор или телефон, а на подушку безопасности и резерв, пытайтесь притормозить инфляцию и обязательно повышайте уровень финансовой грамотности. А самое главное используйте знания на практике.

Личная ответственность каждого создать эти накопления, чтобы обезопасить себя и свою семью.

И тут уже не важно какой доход у вас, тут важен уровень жизни и отталкиваясь от него создаются эти накопления. Для каждого это будут различные суммы, но одинаковые действия - с каждого дохода откладывать по 10%, лучше больше.