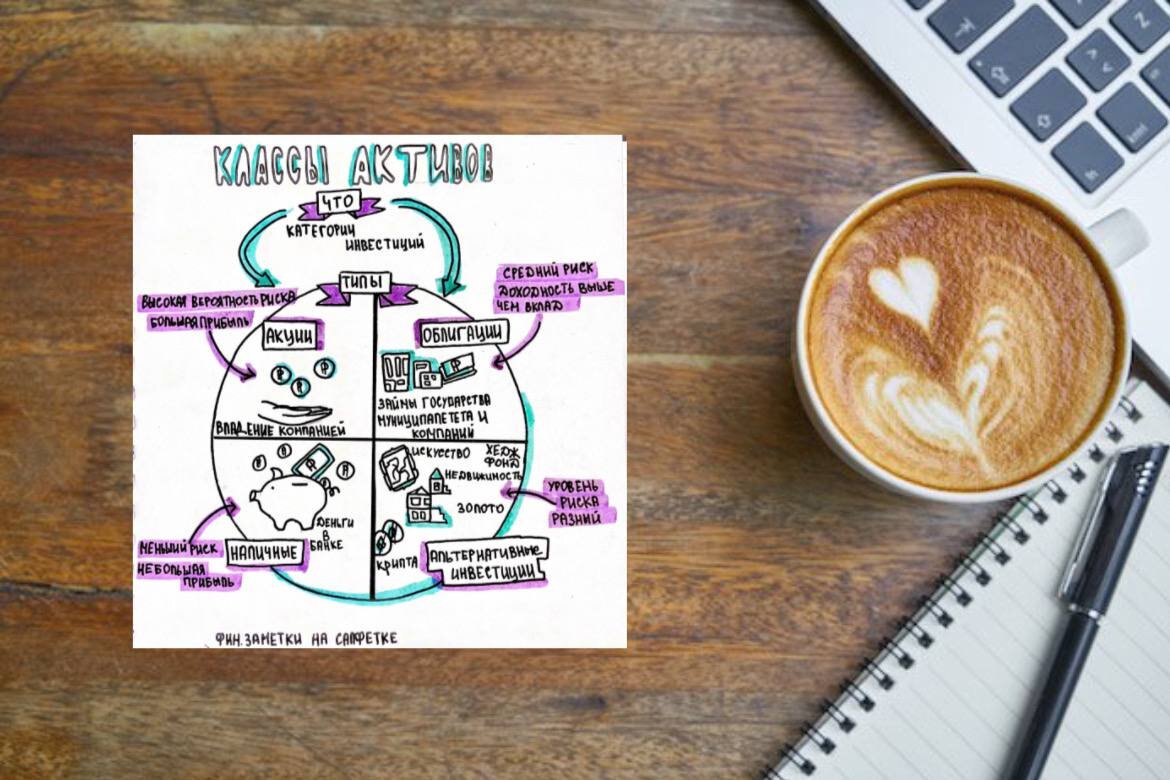

Всем привет! Продолжаем наш разговор о личных финансах. Итак, вы ведёте свой личный бюджет и определеный процент вашего заработка вы выделяете на пополнение счёта финансовых целей. Куда конкретно можно вложить ваши средства, чтобы этот счёт не просто работал, а приносил доход? Существуют несколько классов активов:

- наличные деньги (включая деньги на банковских счетах);

- акции;

- облигации;

- альтернативные инвестиции (золото, недвижимость, произведения искусства, криптовалюта, хедж-фонды и т.д.)

Поговорим о каждом классе активов

Наличные деньги (низкий уровень риска)

Плюсы

1. Деньгами можно воспользоваться в любой непредвиденной ситуации

2. На банковском счёте действует система страхового возмещения в размере 1 400 000 рублей для непредвиденных случаев (например, отзыв лицензии у банка)

Минусы

1. Наличные деньги больше других активов подвержены инфляции

Акции (высокорисковый актив)

Плюсы

1. Когда вы покупаете акции, вы становитесь совладельцем компании;

2. Стоимость акций может вырасти;

3. Акции российских компаний щедры на дивиденды.

Минусы

1. Компания может обанкротиться или разориться.

2. В некоторых случаях стоимость акций может упасть.

Облигации (средний риск)

Плюсы

1. Гарантированный доход два, а иногда четыре раза в год;

2. Доход выше, чем банковский вклад;

3. Доход начисляется за каждый день владения и при продаже накопленный доход не теряется

Минусы

1. Если не планируете держать облигации до погашения, есть риск снижения номинальной стоимости

Альтернативные инвестиции (высокорисковый актив)

Плюсы

1. Могут показать очень высокую доходность;

2. Являются хорошим способов диверсифицировать свой портфель.

Минусы

1. Иногда требуется привлечь экспертов или самому погрузится в юридические тонкости инвестирования в этот класс активов.

2. Вложения в этот вид актива иногда требует солидной суммы.

И последнее, всегда формируйте счёт финансовых целей по различным классам активов, исходя из временного горизонта и вашего риск профиль.