Сегодня проверяли 6-НДФЛ у одного из клиентов, и бухгалтер задала два вопроса:

- Почему Орлов (фамилия изменена) в должниках и она не может выплатить ему зарплату за июнь;

- Почему есть не удержанный налог в строке 170 Раздела 2 формы 6-НДФЛ, причем расшифровка показывает, что это тот же Орлов.

Проблемы мы решили, и случай нам показался интересным. Поэтому воспроизвели ошибочную ситуацию и её исправление в учебной базе, далее все скриншоты оттуда.

Когда задолжал Орлов?

Вопрос напрашивается сам собой - в какой момент сотрудник оказался должен, и по какой причине это случилось?

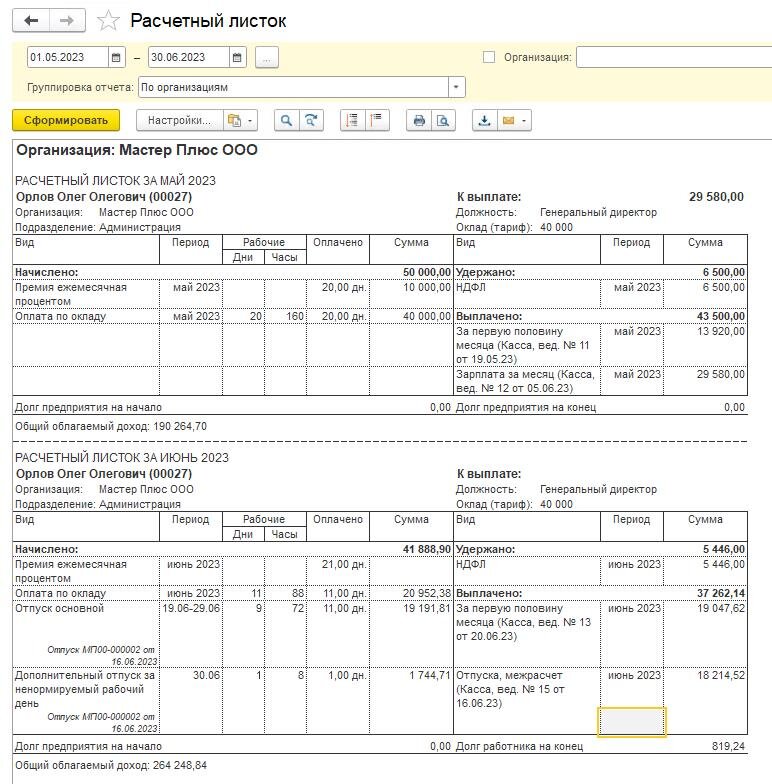

Разобраться можно и по расчётным листкам, сравнивая между собой прошлый и текущий месяцы, например, вот так:

Видим, что зарплата за май выплачена полностью, нет ни долга за сотрудником, ни за предприятием. А вот в июне образовался долг за сотрудником.

Хорошо бы как-то разложить историю начислений и выплат по каждому акту расчёта так, чтобы это было наглядно... Но к сожалению, типовой функционал ЗУП 3.1 этого не позволяет.

Зато в нашем волшебном отчете "Контроль выплат, НДФЛ и взносов" такая возможность есть, достаточно сформировать вариант "Ошибки выплаты по табельным номерам".

Листайте галерею, в ней результат и параметры формирования.

В отчете мы видим период операции: для начисления это месяц, для выплаты - дата ведомости.

Также для документа начисления видим, сколько по нему начислено, НДФЛ и прочих удержаний, и сумму к выплате. Обратите внимание на последнюю строку, по документу начисления зарплаты сумма к выплате - 18 228,38, и она меньше, чем сумма выплаченного аванса - 19 047.62, а долг сотрудника как раз и составляет разницу между этими двумя суммами.

Пояснение: в колонке "Долг по взаиморасчетам текущий " мы видим сумму к выплате по документу: начислено минус НДФЛ минус прочие удержания.

В колонке "Долг по взаиморасчетам накопленный" отражается значение из колонки "Долг текущий" плюс итог по всем предыдущим строкам этого сотрудника, другими словами, это сумма к выплате или долг сотрудника по состоянию на дату текущей операции.

Тем и удобен этот отчет, что мы видим сразу все операции за период и нарастающий итог - и можем понять, в какой момент взаиморасчеты закрываются, а в какой возникает долг.

Итак, мы поняли, что аванса выплачено как-то многовато, осталось разобраться, почему же так получилось.

Почему Орлов стал должником?

Начали разбираться, что было начислено и выплачено в аванс. Для этого сформировали расчётный листок за первую половину месяца, и увидели, что в нём нет НДФЛ.

Сумма начисления полностью ушла в ведомость на выплату, без удержания налога.

Листайте галерею, чтобы сравнить расчётные листки по авансу и зарплате.

Восстанавливаем историю:

- Выплатили аванс за период работы с 1 по 15 июня за 10 отработанных дней, при этом не начислили и не удержали НДФЛ;

- Выплатили отпускные (начало отпуска 19 июня, это понедельник);

- Зарплату начислили за период с 1 по 16 июня за 11 рабочих дней, но за вычетом НДФЛ за месяц и выплаченного аванса суммы к выплате не остаётся.

Как это повлияло на 6-НДФЛ

И вот тут мы подошли ко второму вопросу бухгалтера - почему в отчёте 6-НДФЛ в строке 170 проставлена сумма неудержанного налога, причем по тому самому Орлову?

Ответ здесь простой - мы же с аванса и зарплаты в июне налог действительно не удержали, поэтому логично, что по состоянию на 30 июня налог не удержан.

Но возникает другой вопрос - а почему сумма начисленного налога в строке 140 за полугодие правильная, хотя налог по Орлову в аванс не начисляли? По идее, налог начислили на дату 10.07.2023 (дата выплаты зарплаты за июнь), и сумма начисленного налога не должна входить в полугодовой отчёт.

Посмотрим, что у нас в документе начисления зарплаты за июнь, и как этот налог отразился в регистрах (листайте галерею):

В авансе НДФЛ и не был начислен, но в зарплате программа его начислила и разбила на две даты - на дату аванса и на дату зарплаты. То, что сумма 2476 отразилась в налоговом учете на дату 20.06 и объясняет корректное заполнение строки 140 в отчете 6-НДФЛ.

Хотя, по моему личному мнению, всю сумму НДФЛ за июнь следовало отразить на дату 05.07.2023 - на дату последней операции, так как фактически налог был исчислен именно на эту дату, а удержание налога при выплате аванса не проводилось.

С другой стороны, такой подход привел бы к тому, что 6-НДФЛ не прошел бы контрольные соотношения с кодом 1.3 по строке 140 - мы бы умножили налоговую базу на 13% и не получили бы значение из отчета.

Что решили исправить

Учитывая все это, было принято решение исправить начисление аванса и НДФЛ, а также начисление зарплаты и НДФЛ с неё, но при этом оставить неизменной сумму в ведомостях на выплату аванса.

Почему НДФЛ не был начислен в авансе - решили не разбираться.

Как именно вносили исправления

1. В документе начисления аванса на вкладке "НДФЛ" добавили сумму 2476 по НДФЛ вручную и провели документ.

2. В ведомости на выплату аванса нажали кнопку "Обновить НДФЛ" на Орлове, появилась сумма НДФЛ к перечислению, затем исправили ее на 2476 (первоначально сумма подтягивается неправильная).

3.

Но это не все... сумма к выплате по документу начисления аванса не 19047,62, а на 2476 меньше, поэтому нажимаем на кнопку "Изменить зарплату" и разбиваем сумму на две строки: на основании аванса сумма 16 571,62 и 2476 без документа-основания. Итоговая сумма по ведомости при этом не меняется.

4. Далее очень важный момент - перепровести начисление зарплаты - чтобы программа программа поняла, что НДФЛ на дату 20.06 - это НДФЛ с аванса. В галерее это картинка 4 - в регистрах налогового учета появляется указание на то, что 2476 сумма с НДФЛ аванса за июнь.

5. И, наконец, еще один важный пункт - добавить Орлова в ведомость на выплату зарплаты за июнь с нулевой суммой выплаты и удержанным налогом в 248 рублей. Этим мы достигаем двух целей: закрываем взаиморасчеты по документам начисления и готовим остаток налога к перечислению на дату выплаты зарплаты за июнь.

Сначала в ведомости нажимаем кнопку "Подбор" и выбираем Орлова, он добавляется, но с суммой выплаты -819.24. Нажимаем кнопку "Изменить зарплату" и вручную добавляем строку без документа-основания на ту же сумму.

В галерее см. картинку номер 5.

Почему именно так? Объясняем: сотрудник фактически получил эту зарплату, и налог все же нао удержать. А по документам в ведомости раскладываем для того, чтобы дата получения дохода не переехала в следующую ведомость из-за того, что в нее попадут незакрытые остатки по документам.

Эти особенности мы объясняли в статье о том, как ошибки выплаты по документам-основаниям влияют на учет НДФЛ

Листайте галерею, чтобы увидеть изменения в начислении и расчетных листках за первую половину месяца:

Что получили в итоге

По взаиморасчетам - сотрудник так и остался должен 819,24, но при этом в регистрах бухгалтерского и налогового учета мы все суммы разложили правильно.

После заполнения 6-НДФЛ видим, что у нас не остается суммы неудержанного налога:

Итоги и выводы

Снова получился длиннопост.. ожидалось, что получится короче, но нет - пришлось показать, сколько всего нужно учесть, чтобы исправить ошибки и не наделать еще больше ошибок, которые аукнутся в будущем.

Кроме того, удалось показать историю операций по взаиморасчетам, которую показывает наш отчет по контролю выплат.

Желающие проверить свои базы ЗУП качайте демо-версию отчета (будет работать до 31.07.2023)

И традиционно, приглашаю присоединиться к телеграм-каналу https://t.me/ndfl_6

Пишите комментарии и вопросы, а также приглашайте к нашему сообществу коллег.