Преимущественные премии по корпоративным облигациям постепенно снижаются. Облигации, которые еще полгода назад предлагали купоны в размере 16% и не вызывали интереса, сегодня предлагают 13% и быстро раскупаются. Однако насколько справедливо оцениваются риск и премии за него, и стоит ли покупать высокодоходные облигации в настоящее время?

Мы провели специальное исследование, чтобы оценить адекватность премий за риск на российском рынке и разработать инструмент, позволяющий быстро определять переоцененные и недооцененные облигации.

Как формируется доходность Доходность корпоративных облигаций складывается из двух компонентов: безрисковой ставки и премии за риск.

• В глобальном контексте безрисковая ставка обычно определяется по доходности американских казначейских облигаций, но в случае инвестиций в российские рублевые облигации лучше ориентироваться на доходность федеральных заемных обязательств (ОФЗ).

Доходность ОФЗ зависит от срока погашения, поэтому для облигаций с различными сроками погашения будет своя безрисковая ставка. Зависимость ставки от срока (дюрации) наглядно отображается на кривой безкупонной доходности ОФЗ, или G-кривой.

• Размер премии за риск зависит от различных факторов, таких как отрасль, устойчивость бизнеса, долговая нагрузка и юридические риски. Все эти факторы сводятся к оценке вероятности дефолта. Чем выше вероятность дефолта, тем выше премия за риск.

Премия за риск должна как минимум компенсировать возможные потери от дефолта. Если ожидается, что доля дефолтов в портфеле составит, например, 3%, то доходность должна компенсировать эти потери и приносить дополнительную безрисковую прибыль. В противном случае покупка корпоративных облигаций не имеет смысла, так как выгоднее вложиться в обычные ОФЗ.

Кредитные рейтинги и частота дефолтов Российские рейтинговые агентства публикуют историческую (по требованию регулятора) и ожидаемую (по собственной инициативе) частоту дефолтов в разных рейтинговых категориях на период от 1 до 3 лет. Точные цифры могут незначительно отличаться, но общий тренд схож: уровень дефолтности резко возрастает с категории BB- и ниже.

Для нашего исследования мы использовали шкалу агентства НКР, так как их данные предоставляют более детальную информацию по рейтинговым категориям. Мы предполагаем, что методологии всех агентств дают одинаковые рейтинги для одного и того же эмитента с одинаковой ожидаемой частотой дефолтов.

Методика расчета Если ожидаемая частота дефолтов в портфеле составляет 3%, это означает, что на 3 облигации из 100 инвестор не сможет получить ни основной долг, ни проценты. Следовательно, премия за риск по оставшимся 97 облигациям должна компенсировать эти потери.

В данном примере премия за риск составит: 1 / (1-0,03)-1 = 3,09%. При добавлении безрисковой ставки мы получаем нижнюю границу доходности, с которой разумно покупать облигации с таким уровнем риска.

Рассчитав премии за риск и добавив соответствующую доходность ОФЗ, мы получили следующую таблицу.

Для каждой рейтинговой категории существует минимальный уровень доходности, с которого имеет смысл покупать такую облигацию.

Сравнивая доходность конкретного выпуска с этими ориентирами, можно сказать, насколько оправдана его покупка. Если доходность ниже установленного уровня, это является ярким сигналом того, что ожидаемая прибыль не соответствует риску.

Учитываем макросреду: какой риск вкладывает рынок Исторические данные усредняются по периодам ине учитывают различия в макроэкономическом фоне. Число дефолтов неоднородно распределено во времени: в периоды кризиса оно резко возрастает. Следовательно, риск-премии в периоды турбулентности будут выше, что является обоснованным.

Поэтому мы составили еще одну таблицу на основе фактических наблюдений. Мы проанализировали 700 ликвидных облигаций с кредитными рейтингами и определили средний рыночный размер G-спреда для каждой рейтинговой категории. Для этого использовались данные от Cbonds на 30 июня 2023 года.

В таблице средний G-спред сравнивается с рассчитанными ранее теоретическими значениями.

Средние рыночные значения риск-премий значительно превышают рассчитанные значения в категориях выше BB-. Однако в самых спекулятивных категориях B и B+ рынок переоценивает облигации и довольствуется очень низким G-спредом, который даже ниже, чем у облигаций категории BB-.

Таким образом, в целом рынок корпоративных облигаций нельзя назвать перегретым. Однако в самом рискованном сегменте присутствует явная недооценка рисков.

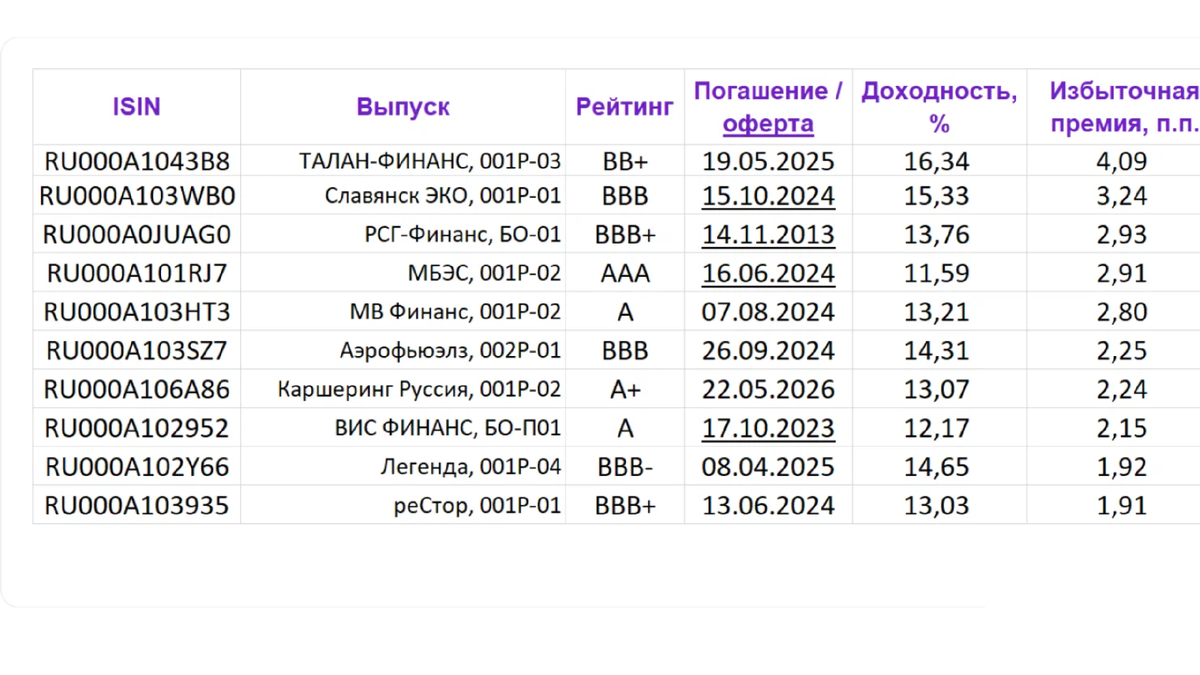

Выбор недооцененных облигаций Сравниваем доходность корпоративных облигаций с рассчитанными бенчмарками. Мы отобрали только простые и ликвидные корпоративные облигации, исключив структурные, бессрочные, ипотечные, конвертируемые и другие специфические инструменты. Также исключили выпуски с низкой ликвидностью, чтобы обеспечить более точные данные.

Мы проанализировали доходность облигаций и сравнили ее с рассчитанными бенчмарками. Если доходность облигации ниже установленного ориентира, это может свидетельствовать о недооценке риска и указывать на то, что ожидаемая прибыль не соответствует предполагаемому уровню риска.

Таким образом, определение недооцененных облигаций становится возможным наоснове сравнения доходности с установленными ориентирами. Это позволяет инвесторам выявлять потенциально переоцененные и недооцененные облигации на рынке.

Выводы:

Исследование показывает, что риск-премии по корпоративным облигациям снижаются, однако рынок в целом не может быть назван перегретым. Наиболее рискованный сегмент облигаций демонстрирует явную недооценку рисков.

Для оценки риска и выбора недооцененных облигаций важно учитывать как теоретические значения премий за риск, так и фактические данные рынка. Кредитные рейтинги и историческая частота дефолтов также служат важными показателями для оценки риска.

Инвесторам следует осуществлять тщательный анализ и сравнение доходности облигаций с установленными ориентирами, чтобы определить потенциально недооцененные инструменты и принять обоснованные решения о покупке или продаже облигаций.

Заработок на недооцененных облигациях может быть достигнут путем покупки инструментов, чья доходность значительно превышает установленные ориентиры. Однако инвесторы должны быть внимательными и осуществлять комплексный анализ рисков, чтобы минимизировать потенциальные убытки.

В итоге, эффективное управление риском и выбор недооцененных облигаций являются важными стратегиями для инвесторов, желающих заработать на рынке корпоративных облигаций.