Вклад можно настроить под свои обстоятельства так, чтобы он был выгодным. Можно оформить вклад по самой высокой ставке, не разобраться и лишиться процентов. Чтобы всё это учесть, нужно понимать параметры вклада. В статье разберём, как выбрать наиболее выгодный и гибкий вид банковского депозита.

Сначала — определиться с видом вклада

Самые распространённые вклады — срочные и накопительные. Разбираем, в каких случаях какие вклады будут вам выгодны.

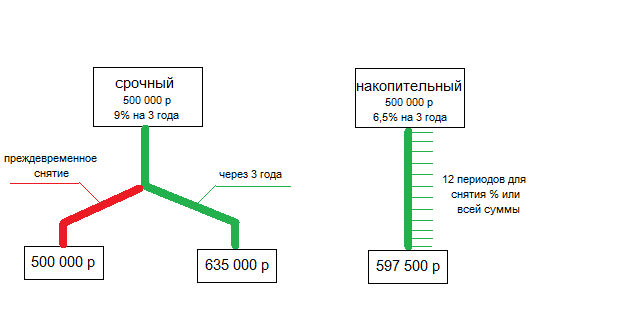

👉 Срочный вклад. Это вклад, который открывается на конкретный период времени: от нескольких месяцев до нескольких лет. Срочный вклад — это максимально высокий процент из всех видов вкладов, но есть ограничения. Обычно все проценты по срочному вкладу банк выдаёт в конце его срока. Если вкладчик снимает деньги досрочно, банки штрафуют или удерживают все проценты. Сумма вклада и процент обычно фиксированы — увеличивать депозит или ставку нельзя.

✅ Кому подойдёт: тем, кто хочет максимально высокий процент по вкладу, но уверен, что не будет досрочно снимать деньги. Например, нужно накопить на что-то за 1 год. Кладёте деньги на срочный депозит под выгодный процент, который за год поможет накопить нужную сумму.

👉 Накопительный вклад. У этого вида вклада не такой высокий процент, как у срочного, зато он более гибкий. Такой вклад обычно можно пополнять в течении срока. У него также есть фиксированный срок, но можно снимать деньги и получать проценты. По условиям банков обычно это делается ежеквартально или ежемесячно.

✅ Кому подойдёт: тем, кто хочет вложить деньги под процент, но иметь возможность их снимать без штрафов и потери процентов. Например, есть свободная сумма. Цели на что-то накопить нет, но всегда могут случиться непредвиденные расходы. С накопительным вкладом вы можете снять деньги с процентами в скором времени и не ждать конца срока вклада.

Срочный: высокая ставка с жёсткими условиями. Накопительный: Ставка ниже, но можно снимать деньги без потерь.

Вклад «Удобный». Срочный вклад, где вы можете снимать деньги без потери процентов

У банка «Центр-инвест» есть срочный вклад с высоким процентом, который сочетает в себе гибкие условия накопительного вклада. Можно вкладывать от 25 000 ₽ от трёх месяцев до трёх лет. Ставка первого квартала — 7,3%. Снимать проценты можно ежемесячно, а деньги с процентами — раз в квартал.

Затем — выбрать вклад, сумму которого можно увеличить

Обычно вклады предполагают фиксированную сумму, но существуют вклады, которые можно увеличивать по ходу его срока. Они хороши тем, что сумма вклада увеличивается, а значит, растёт и сумма процента.

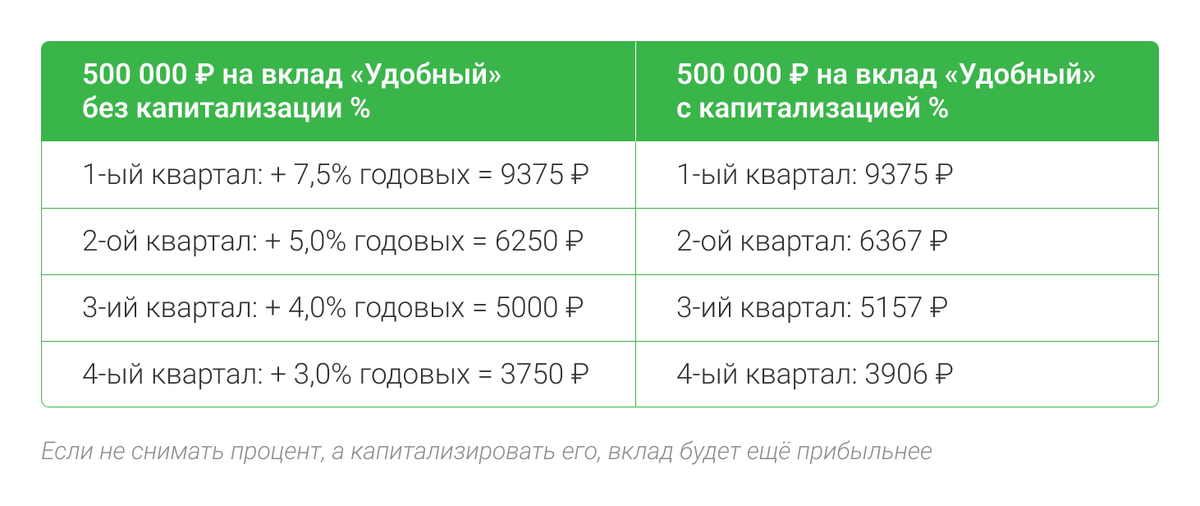

👉 Вклады с капитализацией процентов. Это вклады, в которых, если не снимать проценты, они прибавляются к сумме вклада и ранее начисленных процентов. Например, вложили 500 000 ₽ на 3 года под 7%. Через год на счету будет 535 000 ₽. На следующий год 7% будет отсчитываться уже от 535 000 ₽ и составит 37 450 ₽. Получается, сумма растёт без вашего участия.

В основном банки предлагают такие условия для накопительных депозитов. Обычно в таких вкладах есть ограничения на снятие денег и процентов. Это либо возможность снимать деньги только в конце срока вклада, либо не ранее определённой даты.

✅ Кому подойдёт: тем, кто хочет пассивно увеличивать доход от вклада, но принимает ограничения банка на снятие денег без штрафов и потери процентов.

Вклад «Удобный». Можете капитализировать проценты по срочному вкладу

Со вкладом «Удобный» вы сами решаете, как распоряжаться процентами. Можете ежемесячно получать проценты или капитализировать их в текущую сумму вклада. При этом не нужно ждать окончания срока вклада — снимать деньги без потери процентов можете ежеквартально.

Потом — найти вклад с высокой ставкой и повысить её.

Годовая ставка — это процент, который банк выплачивает вкладчику по вложенной сумме. Например, если вложили 100 000 на 2 года под 7% — это 7000 ₽ каждый год и 114 000 ₽ в итоге. Казалось бы, всё просто, больше процент — больше денег. Но бывают факторы, которые дополнительно увеличивают ставку или вложенную сумму.

👉 Повышение процента на более крупные вклады. Банки больше заинтересованы в крупных суммах вклада и готовы предложить больший процент. Например, по условиям вклада «Удобный» от «Центр-инвест» минимальная сумма депозита — 25 000 ₽ от 7,3% годовых. Но если положить 500 000 ₽ и выше, ставка вырастет до максимальных 7,5%

✅ Кому подойдёт: тем, у кого на руках есть значительная сумма денег, которая подходит под условие повышенной ставки банка. Можно ли снимать деньги без штрафов и потери процентов — уточняйте у банка. Со вкладом «Удобный» снимать сумму без потери процентов можете каждый квартал, а только проценты — каждый месяц.

Больше сумма — выше процент.

Банки предлагают повышение процента по вкладу за некоторые свои продукты. Это могут быть условия покупки инвестиций через этот банк или траты определённых сумм по карте банка. Например, банк начисляет процент, если вкладчик тратит не менее 10 000 ₽ каждый месяц по его дебетовой карте.

✅ Кому подойдёт: тем, кто пользуется другими продуктами банка, в котором открывает вклад. Не у каждого банка есть такие спецпредложения. Если хотите поднять годовой процент по вкладу, изучайте всю линейку вкладов. В банке «Центр-инвест» такой вклад есть.

Вклад «Лояльный» от 7,8% годовых, если получаете зарплату по карте банка

Чтобы иметь самый высокий процент по вкладам банка «Центр-инвест», достаточно получать зарплату на карту банка. Открываете вклад «Лояльный» на сумму от 100 000 ₽ ставкой до 7,8% годовых сроком до 3 лет. Снимать проценты или всю сумму с процентами можете ежеквартально.

Самая высокая ставка в линейке вкладов от банка «Центр-инвест»

Подбираем самую выгодную стратегию вклада

Попробуем составить план, как получить наиболее выгодный вклад. Учтём всю изложенную информацию и пошагово выберем оптимальный вариант вклада.

Открыть срочный вклад. Он самый выгодный по годовой ставке. Выбираете вклад «Удобный» от 7,3% в банке «Центр-инвест», в котором сможете снимать деньги без потери процентов каждый квартал.

Выбрать вклад с капитализацией процентов. Во вкладах «Удобный» или «Лояльный» проценты автоматически плюсуются к текущей сумме и увеличивают её. Каждый расчётный период сумма вклада становится больше без вашего участия.

Поднять годовую ставку, если вложить крупную сумму. Если вложить 500 000 ₽ и более во вклад «Удобный», получите повышенный годовой процент — 7,5% вместо 7,3%.

Поднять годовую ставку, если получать зарплату на карту «Центр-инвест». Можете открыть вклад «Лояльный» и получить до 7,8% годовых от банка «Центр-инвест». Максимальная ставка в линейке банка.

Изучить вклады подробнее и рассчитать доходность можете по ссылке.

ПАО КБ «Центр-инвест»

Генеральная лицензия Банка России № 2225 от 26 августа 2016 г.