В 2023 году мировые цены на уголь начали снижаться, заставляя экспортеров перераспределять товаропотоки как на внешнем рынке между получателями, так и внутри страны между основными маршрутами экспорта. Дефицит провозной способности железной дороги наблюдается на всех маржинальных направлениях экспорта.

По данным Ассоциации морских торговых портов, в январе-мае 2023 года через морские порты России было экспортировано 88,9 млн тонн угля (+14,4%). Экспорт угля на Восток в январе-мае 2023 года вырос на 9,4% в сравнении с показателем соответствующего периода прошлого года - до 45,1 млн тонн, следует из презентации РЖД, имеющейся в распоряжении «ПортНьюс».

Напомним, в прошлом году наибольший прирост показал Южный бассейн (+20% к уровню 2021 года) за счет терминала в порту Тамань (+33%), объем перевалки угля через порты Балтийского бассейна сократился почти на 10%, снижение продемонстрировал и Мурманск (-3%). Такие показатели основаны на фундаментальных факторах: на фоне острого дефицита провозной способности Восточного железнодорожного полигона и западных санкций перевозки угля через южные порты дают экономию на стоимости фрахта по сравнению с портами Северо-Запада.

О необходимости развития северо-западного и южного направления с в ходе Сибирского транспортного форума недавно говорил и помощник президента РФ, секретарь Государственного совета РФ Игорь Левитин. Он подчеркнул, что восточное направление перегружено, и эта нагрузка сохранится, тем более, что развитие восточного коридора на 33 -80% дороже, чем других.

«Севморпуть и "Север - Юг" - я бы назвал, что это две приоритетные задачи на ближайшие 10 лет. Восточный полигон свои 180 млн [тонн] возьмет. Мы хотим 220, но каждый миллион тонн плюсом к 180 стоит 30 млрд руб. Давайте считать: "Север - Юг" стоит 1 млн - 6 млрд руб., Севморпуть примерно будет стоить около 20 млрд руб. Сейчас надо переходить к математике и считать, какой полигон выбирать, сколько это стоит», - сказал Левитин.

С тем, что необходимо тщательно взвесить стоимость расширения логистических маршрутов, согласна Елена Зотова, ведущий аналитик Института развития технологий ТЭК (ИРТТЭК). По её словам, инвестиционные решения особенно по угольной логистике необходимо принимать с оглядкой на перегруженность восточного полигона, также необходима диверсификация маршрутов. «При ответе на вопрос, какой жд полигон надо расширять в первую очередь, нужно также оценивать грузопотоки – куда экспортёры уже сейчас везут уголь, какой – российский или, в том числе, казахстанский, какие портовые мощности имеются для удовлетворения их потребностей», - поясняет Зотова.

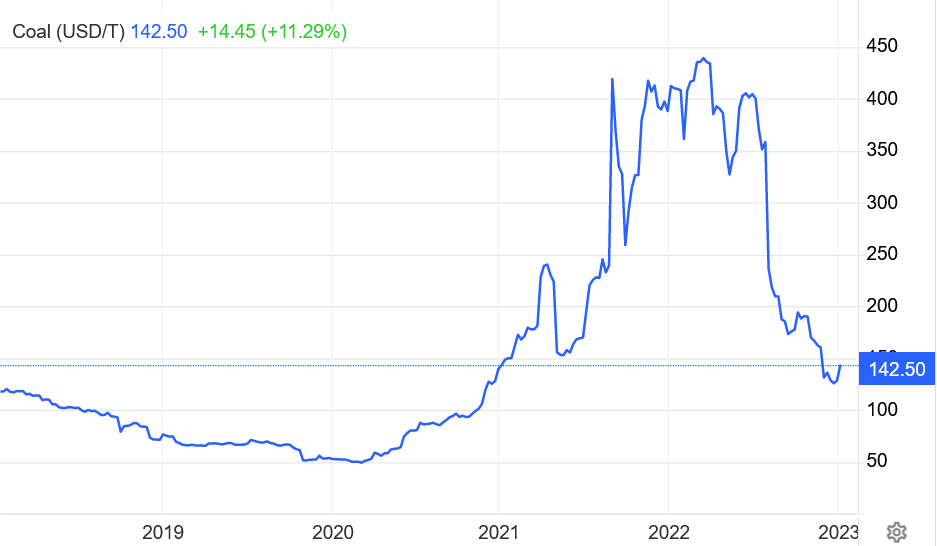

В ИРТТЭК также подчёркивают, что главная причина коррекции цен на уголь. – неизбежный отскок после аномально высоких цен 2022 года, когда экспортные цены на энергетический уголь из России поднялись до $300 и выше. В среднесрочной перспективе, несмотря на последнюю коррекцию, цены на уголь будут оставаться выше средних многолетних уровней. «И сейчас, и в долгосрочной перспективе поставки угля в АТР будут рентабельными. Тем более, что мировые цены на уголь цикличны, за падением цен неизбежно следует их рост» – заявил Сергей Воробьев, руководитель Экспертного совета, директор Института развития технологий ТЭК.

При этом текущие цены на уголь, во-первых, волатильны, во-вторых, не являются единственным фактором, влияющим на рентабельность поставок по тому либо иному экспортному маршруту. Как прокомментировал «ПортНьюс» заместитель генерального директора ИПЕМ Александр Григорьев, в странах «большого» АТР, включающего в себя Индию и Пакистан, потребление угля будет возрастать, даже несмотря на то, значительная часть местного спроса будет удовлетворяться за счет импорта.

«Преимущества российских поставщиков здесь не исчерпываются качеством углей и их себестоимостью. Расстояния между российскими дальневосточными портами и портами стран-импортеров угля почти во всех случаях оказываются короче по сравнению с австралийскими конкурентами. Аналогичная ситуация и в отношении наших черноморских портов и портов Пакистана и западного побережья Индии», - полагает эксперт.

При оценке эффективности экспортных маршрутов необходимо учитывать не только стоимость самого угля, но и стоимость фрахта и возможность принимать крупнотоннажные суда. Так, в течение 2023 года спотовые ставки на балкеры типоразмера Capesize падали быстрее, чем ставки на балкеры меньших размеров. С учетом наблюдаемой тенденции на падение ставок фрахта на балкеры, deep sea маршруты с использованием крупнотоннажных судов становятся все более привлекательными. По мнению наших источников на рынке, наилучшие долгосрочные перспективы по экспорту угля наблюдаются у тех портов, которые могут обеспечить быстрые и регулярные погрузки именно крупнотоннажного флота.

Эксперты считают, что ожидается рост спроса на российский уголь в Азии, что приведет и к циклическому росту цен на него.

«Долгосрочный рост спроса на российский уголь на мировом рынке продолжит способствовать росту экспортной перевалки, - продолжает Сергей Воробьев из ИРТТЭК. - РЖД нужно срочно инвестировать в расширение пропускной способности железнодорожной сети по всем направлениям – на Востоке, Балтике, в Арктике, и особенно на Юге. Южное направление выгодно для угольщиков географически, оно обеспечивает эффективный доступ глубоководным флотом на перспективные рынки Азии и АТР, и по рентабельности этот маршрут близок к Дальнему Востоку. Несмотря на это, в этом году объемы экспорта угля через Юг незначительно, но снизились – из-за недостаточной пропускной способности железных дорог».