Сегодня Совет Федерации одобрил закон о программе долгосрочных сбережений граждан (заработает в 2024 году). Я ее изучила и расписала вам детально.

Программа (ПДС) – это новый инвестиционный инструмент, который позволяет:

- отложить деньги на долгий срок и преумножить их;

- создать подушку безопасности при наступлении особых жизненных ситуаций;

- получить дополнительный доход в будущем.

Участие добровольное.

Для участия нужно заключить договор с негосударственным пенсионным фондом.

Преимущества участия в программе:

1. Софинансирование. До 36 000 рублей можно будет получать от государства в течение 3 лет действия программы, если заключить договор с 2024 по 2026 г и вносить не менее 2 000 рублей в год. Софинансирование государства будет зависеть от дохода участника программы:

- доход до 80 000 рублей – 1 рубль от государства на 1 рубль взноса;

- доход от 80 000 до 150 000 рублей – 1 рубль от государства на 2 рубля взноса

- доход более 150 000 рублей – 1 рубль от государства на 4 рубля взноса.

2. Налоговый вычет. До 52 000 рублей ежегодно при уплате взносов в программу до 400 000 рублей.

3. Гарантирование. Внесенные средства будут застрахованы государством по аналогии с банковскими вкладами на сумму 2,8 млн. руб.

4. Наследование. Накопленные средства передаются по наследству, кроме пожизненных выплат.

Как распоряжаться накопленными деньгами?

Накопленные средства участник получит в формате ежемесячных выплат, длительность выплат можно выбрать:

- на срок от 10 лет;

- прибавка к пенсии до конца жизни (но в этом случае накопления после смерти «сгорят», т.е. не достанутся наследникам).

Выплаты можно будет получить в нескольких случаях:

- по истечении 15 лет с даты заключения договора;

- в случае достижения возраста 55 лет у женщин и 60 лет у мужчин.

Также деньги можно забрать в любой момент, но досрочно без потери дохода — только в особых жизненных ситуациях: для оплаты дорогостоящего лечения и при потере кормильца.

За счет чего формируются сбережения:

- личные взносы гражданина;

- софинансирование государства;

- пенсионные накопления;

- инвестиционный доход (НДФЛ облагаться не будет).

Управлять средствами будут негосударственные пенсионные фонды самостоятельно или через управляющие компании, Банк России будет контролировать инвестирование средств и финансовую устойчивость НПФ.

Давайте попробуем просчитать ситуацию, чтобы стало совсем понятно.

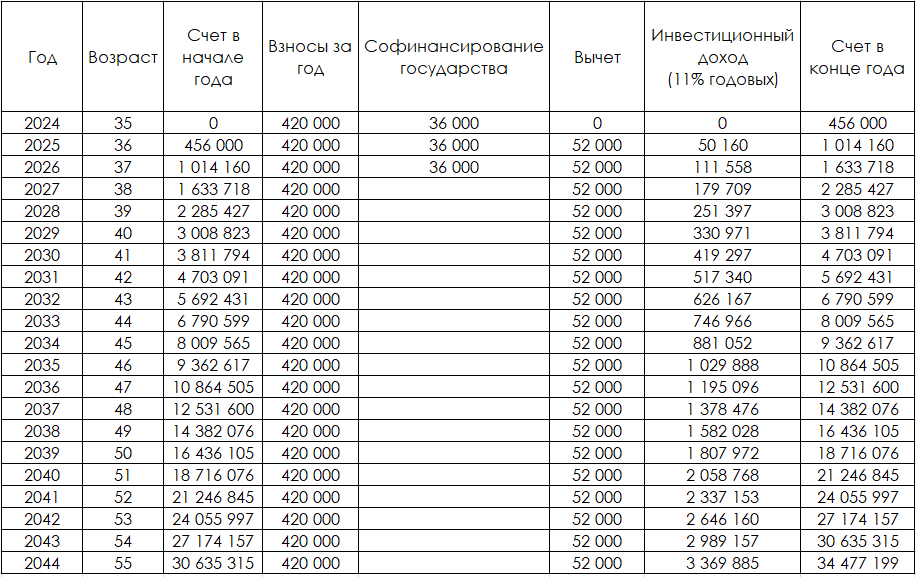

Пример №1. Ольга, 35 лет. Официальный доход – 150 000 рублей в месяц. Хочет обеспечить себе прибавку к пенсии, готова в месяц откладывать на эту задачу 35 000 рублей.

Она заключила договор с НПФ на вступление в программу долгосрочных сбережений в 2024 году.

В год она будет вносить 420 000 рублей.

Первые три года государство будет софинансировать взносы, по 36 000 рублей каждый год (доход 150 тыс. руб., по правилу 1 рубль на каждые 4 рубля, т.е. 105 тыс. руб., но лимит – 36 тыс. руб.).

Ольга будет вносить ежегодно более 400 000 рублей и будет иметь право на налоговый вычет 52 000 рублей.

НПФ инвестирует в надежные инструменты. Для примера возьмем государственные облигации со средней годовой доходностью 11%.

Вот так будет меняться счет Ольги до момента выхода на пенсию в 55 лет.

В конце срока на ее счете будет почти 34,5 млн. руб.

Средняя продолжительность жизни в России почти 73 года, поэтому Ольга выберет срочные выплаты на 18 лет. Срочные, чтобы в случае, если ее не станет раньше, остаток денег достался детям.

Ежемесячно она будет получать прибавку к пенсии в размере 159 тысяч рублей.

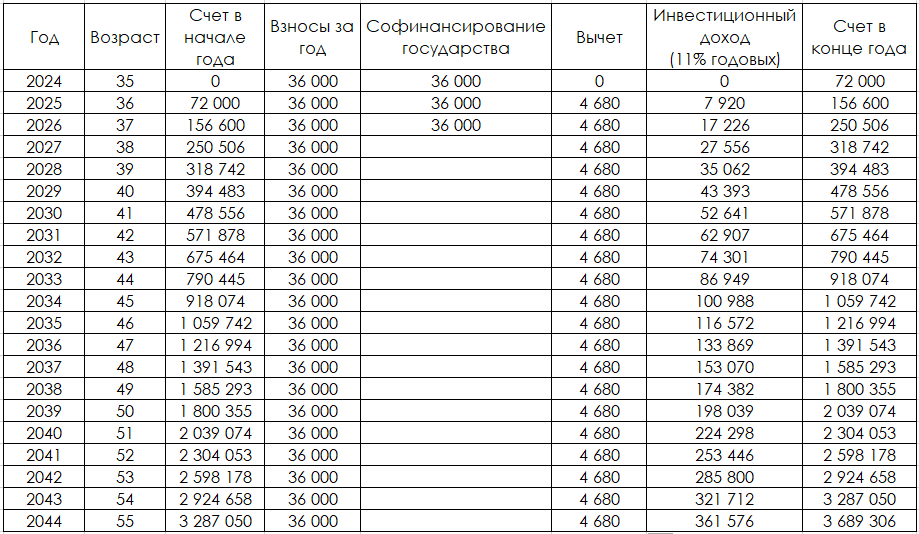

Звучит хорошо, но не все, к сожалению, зарабатывают как Ольга. Посмотрим другой пример.

Пример №2. Елена, 35 лет. Зарабатывает 45 000 рублей в месяц. Тоже хочет прибавку к пенсии, готова откладывать 3 000 рублей ежемесячно.

Что из этого получится при использовании ПДС:

За 21 год накопится 3,7 млн. руб. Елена также выбирает получение выплат в течение 18 лет. Прибавка к пенсии составит 17 тысяч рублей, что тоже приятно.

Есть один момент, о котором важно помнить – средства застрахованы на 2,8 млн. руб. Все, что свыше, можно потерять. Поэтому разумно будет рассмотреть несколько НПФ для участия в этой программе, но надо понимать, что это снизит доходность.

На мой взгляд программа неплохая, но подойдет больше «ленивым» инвесторам – тем, кто понимает, что на одну пенсию не проживешь, но разбираться самому ни в чем не хочется, а тут внес деньги – ими управляют.