«Распадcкая» — один из основных игроков российского рынка и один из крупных международных экспортеров кокcyющегося угля. Более подробную информацию об этой компании, если онa ваc интереcует, можно найти на официальном сайте ПАО "Распадская".

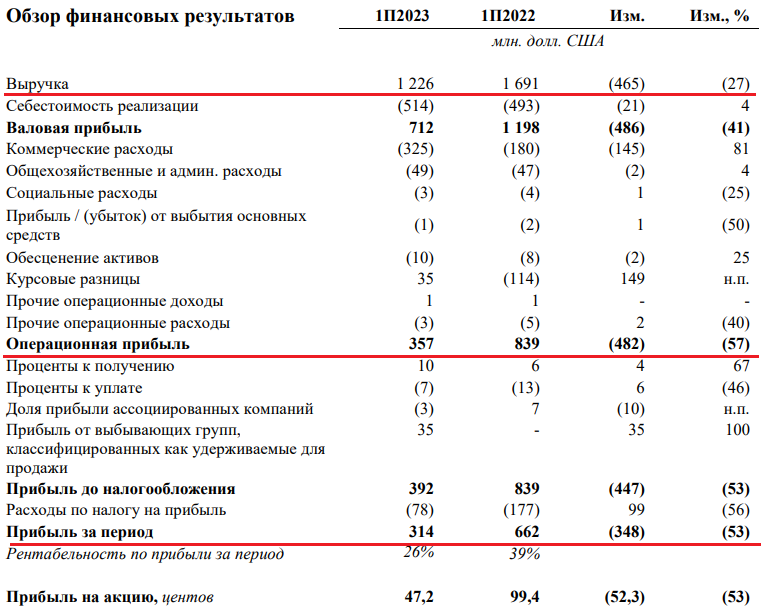

Компания представила вполне ожидаемый отчет:

В снижении показателей нет ничего удивительного, ведь за год цена угля упала почти в 2,5 раза.

Но...Падение показателей компании, снижение цен угля и даже отказ от выплаты дивидендов не смогли сдержать рост котировок

Нонсенс.... Компания сейчас стоит столько же, сколько в 2021-2022 годах, когда уголь стоил 400 долларов за тонну. А средний обменный курс доллара с тех пор изменился процентов на 20, не более. Иррациональный оптимизм, а возможно и банальная безальтернативность...

Или же, тут что то еще? Быстрый расчет показывает, что текущая цена в рублях вполне обоснована:

0,47 доллара умножить на 2 (два по пол года), умножить на текущий курс 97 руб. за доллар, и умножить на средний Р/Е для этой компании 5, - дает цену 455 рублей за акцию... текущая же цена 373. На лицо даже некоторая недооценка.

К сожалению, совокупность двух неопределенных факторов, а именно - курс доллара и дальнейшие цены на уголь - не позволяют спрогнозировать цену компании в будущем. Соответственно, невозможно спрогнозировать и вероятную доходность инвестиции.

Цены на уголь всё еще значительно выше средних значений.

Рынок угля достаточно стабилен, спрос и потребление сбалансированы и растут небольшими темпами.

Последние десять лет спрос и потребление держатся на уровне 8000 млн. тн. в год. И ничего не предвещает смещение баланса в сторону дефицита. Цены рано или поздно вернутся в свой средний диапазон. Что предполагает еще как минимум 30-ти процентное снижение с текущих значений.

Прибыль компании снизится на те же значения. В лучшем сценарии 0,94 доллара на акцию в этом году, в будущем, вполне могут снизится до 0,65 доллара на акцию (0,94 - 30%). При Р/Е = 5 и текущих 100 рублях за доллар прогнозная цена 0,65*100*5 = 325 рублей за акцию. Риск дальнейшего снижения прибыли компании в текущей цене 375 рублей, похоже, не учтен. Большую неопределённость в расчеты вносит неизвестность дальнейшего курса доллара к рублю. При значительном разбросе прогнозных значений курса доллара от 80 до 120, разброс возможных цен акций компаний так же значителен.

По причине нескольких вариантов развития событий как на рынке угля так и рынке валюты, для меня акции данной компании по текущим ценам слишком рискованны. В одном из вариантов снижения и цены на уголь (прибыли компании) и курса доллара к уровню 80-90 рублей - обоснованной ценой будет 290 руб. за акцию (0,65 * 90 * Р/Е 5). Как стоимостной инвестор я не могу так рисковать, ведь первый постулат стоимостного инвестирования - не терять капитал!

Продолжу размышления "когда и если" цена вернется с текущих значений к уровню 300 руб. за акцию и вариантов развития событий, соответственно, станет меньше. Безусловно, цена акции вполне может продолжить рост в след за ценой доллара или значительным мировым событием, которое увеличит цену угля, но будущего никто не знает. Именно по причине разнонаправленности вариантов развития событий (как в одну так и в другую стороны) я пока вне этой компании.

Спасибо за внимание!