Инвестирование - это титанический труд! И результат этого труда - ваше благосостояние. Логика проста - чем больше вы тратите времени на анализ и обучение, тем больше отдача. И эта логика действует во всех сферах жизни, а не только на рынках капитала.

Часто встречаю каналы и блоги с десятками активов купленных с первоначальной же суммы, и в дальнейшем судорожно пополняемых новыми при любых поступлениях. Не вникая в положение дел компании, экономики страны, положения циклов (как малых так и больших). В этом году компания заплатит дивиденды!? - срочно вкладываю в неё... а что будет с компанией через 5, 10, 20 лет? А с товаром, который она продает? Будут ли дивиденды так же высоки, если цена на товар уже на максимумах и путь ей только вниз?

В подобной стратегии плюсов не много, не нужно особо задумываться, но она имеет место быть. И часто приводит к усреднению в долгосрочной перспективе. Усреднению цен, усреднению прибыли, усреднению капитала. Инвестор с подобной тактикой едва ли догоняет индекс по доходности, и причина тому банальная лень. Лень прочесть больше одной книжки по инвестированию, лень прочесть весь отчет компании, лень научится понимать этот отчет... Поэтому на рынках среди частных инвесторов "цветут" стратегии усреднения (купи и держи), индексное инвестирование, "мемные акции", растиражированные компании "в цене и перспективах".

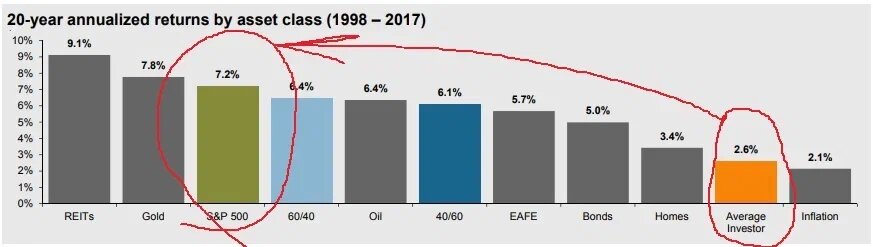

Взгляните на эту 20-ти летнюю статистику. Average investor (Среднестатистический инвестор) в самой развитой экономике (США) с информацией, доступной на все 100% (на русском языке нет и 1% материалов по инвестированию), "отработал" на 4,6% хуже чем индекс S&P 500. Заработав всего 2,6% годовых... и причина этому - выше упомянутые "стратегии" и непонимание отличия инвестиций от спекуляций.

Не думайте, что вам чем то помогут статистические мультипликаторы из балансовой отчетности. Отношения цены (Р) и различных строк отчета Bv, E, FCF и т.д. - это взгляд в прошлое, и едва ли эти цифры помогут вам определить перспективы компании.

Покупая любую компанию задайте себе 3 простых вопроса:

1. Где будет компания через 5-10-20 лет?

2. Что должно сделать руководство сейчас, чтобы достичь этой цели?

3. Какое обстоятельство может помешать достичь пункта назначения?

Эти три вопроса помогут вам сосредоточится на анализе направления компании, перспективах, конкурентных преимуществах. А ответы на них займут у вас уйму времени.

На эти же вопросы нужно ответить для уже приобретенных активов. Именно по причине колоссальных затрат времени на поиск лучших компаний (активов) в портфель и мониторинга приобретенных, лучшую доходность показывают концентрированные портфели. Портфели, с десятком великолепных компаний, купленных по хорошим/лучшим ценам, или хотя бы по цене их внутренней стоимости. Диверсификация в них является следствием, а не целью!

Поиск лучших компаний, да еще и по "лучшим (разумным) ценам" занимает годы. Миритесь с мыслью, что - не купить ни одной компании за год - это норма.

Пожалуй всё, спасибо за внимание.