Добрый день друзья, соратники и просто всем читающим!

Продолжаю формировать портфель облигаций на ИИС счете.

Сегодня опишу про результаты за июнь: какие покупки были сделаны, рейтинг облигаций, выплаты по купонам, погашение облигации, стоимость облигаций, какие корректировки были в портфеле, а также о дальнейших планах.

Начнем!

Погашение облигаций

В июне было закрытие двух выпусков облигаций:

1. ЭТС 1Р02 RU000A101TR6.

2. Россети Центр и Приволжье 001P-01 RU000A101RF5.

Все полученные средства пошли в реинвестирование.

Выплаты купонов

В июне было 25-ть выплат по купонам. Все полученные средства пошли в реинвестирование.

Выплаты по купонам с 01.06.2023 по 30.06.2023:

1. ТЕХНО Лизинг 001P-04 RU000A1032X5.

2. Россети Центр и Приволжье 001P-01 RU000A101RF5.

3. АЛЬФА-БАНК 002Р-12 RU000A1036E6.

4. Лизинг-Трейд 001P-07 RU000A105WZ4.

5. Роял Капитал БО-П05 RU000A102FX1.

6. ОАО АБЗ-1 001P-02 RU000A1046N6.

7. РЕГИОН-ПРОДУКТ 001Р-02 RU000A103NE3.

8. Реиннольц 001P-01 RU000A103NJ2.

9. ПИК-Корпорация 001P-02 RU000A1016Z3.

10. ТАЛАН-ФИНАНС 001P-02 RU000A102US.

11. реСтор 001P-01 RU000A103935.

12. КЛС-Трейд БО-01 RU000A104A05.

13. ЭнергоТехСервис 001Р-02 RU000A101TR.

14. ГК ЕКС БО-01 RU000A104BU2.

15. ИА ТБ-1 RU000A103D37.

16. ПРОМОМЕД ДМ 001P-01 RU000A102LB5.

17. НАО ПКБ 001Р-02 RU000A103RJ3.

18. Софтлайн 001P-04 RU000A1029T9.

19. ТАМИ И КО БO-01 RU000A103Q08.

20. Электрощит-Стройсистема БО-П02 RU000A101UD4.

21. Интерлизинг 001P-02 RU000A103RY2.

22. Экспобанк 001P-01 RU000A103RT2.

23. ТЕХНО Лизинг 001Р-05 RU000A103TS0.

24. ОФЗ 29014 SU29014RMFS6.

25. Хайтэк-Интеграция 001P-01 RU000A106151.

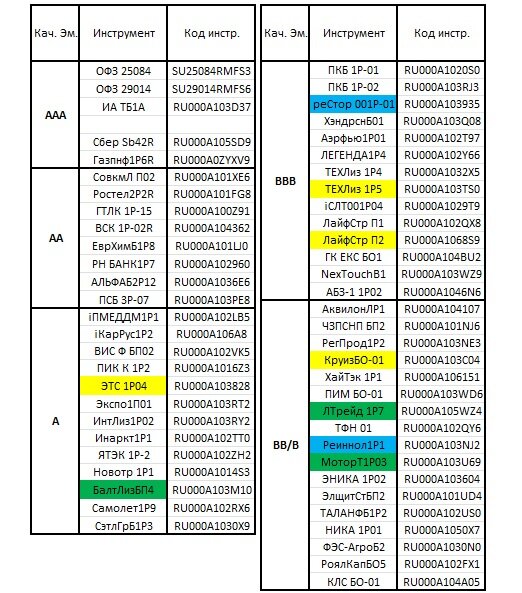

Портфель облигаций

На конец июня 2023 г. портфель представлен в таблице на рисунке 1. Желтая ячейка – новая позиция. Зеленая ячейка – корректировка рейтинга в таблице. Голубая ячейка – изменённая позиция по количеству.

Покупки облигаций

Как видно из таблицы на рисунке 1, в портфель добавилось четыре новых облигации:

1. Круиз БО-01 (RU000A103C04).

2. ЛайфСтрим БО-П02 (RU000A1068S9).

3. ТЕХНО Лизинг 001P-05 (RU000A103TS0).

4. ЭнергоТехСервис 001Р-04 (RU000A103828).

- Круиз БО-01:

ООО «Круиз» – Компания осуществляет деятельность агрегатора грузовых привозок на территории РФ, Казахстане и Узбекистане под брендом «Грузовичков». Основная услуга – малотоннажные грузоперевозки внутри города. (информация с сайта Центр Раскрытия Корпоративной Информации)

Дата погашения облигации 11.06.2025, доходность к погашению – 12,88 % (данные на 30.06.2023), фиксированный купон 12,00 %, с амортизации тела. Текущий номинал (цена облигации) 950 руб.

Частота купонных выплат каждые 30 дней. Ставка 1-го купона установлена до даты начала размещения в размере 12 % годовых, ставка 2-48-го купонов равна ставке 1-го купона. По облигациям предусмотрено амортизационное погашение номинальной стоимости: по 5 % в дату окончания 24-го, 27-го, 30-го, 33-го, 36-го, 39-го, 42-го и 45-го купонов, 60% в дату окончания 48-го купона. (информация с сайта Финам)

Кредитный рейтинг у облигации и компании ООО «Круиз» отсутствует. Кредитный скоринг Интерфакса BB{RU} по данным сайта RusBonds.

На сайте Центр Раскрытия Корпоративной Информации есть бухгалтерский отчет за 2022 год и за 3 месяца 2023 г. Общего отчета по МСФО нет, поэтому непонятна общая финансовая картина с учетом долей: в 20 % в ООО «Формула успеха», в 20 % ООО «ФТП Центральный Округ», в 20 % ООО «Транс-Миссия», а также дочернего общества ООО «ТехноДрайв»

Данные бухгалтерского отчета неоднозначны. Рост выручки за 2022 год составил более 110 млн. руб., при этом чистая прибыли снизилась на 160 тыс. руб., в связи с увеличением процентов уплаты по долгам. Интересный момент - прибыль до налогообложения выросла более чем на 63 %, до 5,7 млн. руб., при этом налог на прибыль составил 5,3 млн. руб. Вся прибыль ушла в налог. Пояснения данного факта в отчете нет. Долговая нагрузка увеличилась более чем в два раза, в основном это долгосрочные заемные средства.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1 %.

- ЛайфСтрим БО-П02:

ООО «ЛайфСтрим» - Российская технологическая телекоммуникационная компания разрабатывающая инновационные решения для качественной видео-связи. (информация с сайта RusBonds)

Дата погашения облигации 11.05.2028, доходность к погашению – 14,07 % (данные на 30.06.2023), фиксированный купон 13,50 %, с амортизацией тела. Текущий номинал (стоимость облигации) 1000 руб.

Частота купонных выплат каждые 91 день. Ставка 1-го купона устанавливается по итогам сбора заявок, ставка 2-20-го купонов равна ставке 1-го купона. Погашение номинальной стоимости бумаг осуществляется амортизационными частями: по 25 % в дату окончания 17-20-го купонов. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ООО «ЛайфСтрим» от 16 декабря 2022 г. – «ruBBB», прогноз стабильный, агентство Эксперт РА. Рейтинг присвоен до финансового отчета за 2022 г.

На сайте Центр Раскрытия Корпоративной Информации есть бухгалтерская отчётность за 2022 год.

Бухгалтерский отчет положительный. Рост выручки за 2022 год составил более 100 млн. руб., при этом чистая прибыль увеличилась более чем в два раза до 69,3 млн. руб. Чистый долг увеличился более чем на 30 млн. руб., при этом коэффициент Чистый долг/EBITDA равен 2,1.

В моем портфеле доля данной облигации менее 1 %, так как уже есть предыдущий выпуск ЛайфСтр П1 (RU000A102QX8).

- ТЕХНО Лизинг 001P-05:

ООО «ТЕХНО Лизинг» является универсальной лизинговой компанией, работающей в сегменте малого и среднего бизнеса, преимущественно с автотранспортом. (информация с сайта RusBonds)

Дата погашения облигации 03.09.2027, доходность к погашению – 14,09 % (данные на 30.06.2023), фиксированный купон 11,5 % с амортизации тела. Текущий номинал (ценя облигации) 1000 руб.

Частота купонных выплат каждые 30 дней. Ставка 1-го купона установлена эмитентом до даты начала размещения в размере 11,50 % годовых, ставка 2-72-го купонов равна ставке 1-го купона. Погашение номинальной стоимости облигаций осуществляется амортизационными частями: по 5,00 % в дату окончания 50-го, 53-го, 57-го, 60-го, 63-го, 66-го и 69-го купонов, 65,00 % в дату окончания 72-го купонного периода. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ООО «ТЕХНО Лизинг» от 21 ноября 2022 г. – «bbb-(ru)», прогноз стабильный, агентство АКРА. Рейтинг присвоен до финансового отчета за 2022 г.

На сайте Центр Раскрытия Корпоративной Информации есть бухгалтерский отчет за 2022 год и за первый квартал 2023 г.

Бухгалтерский отчет положительный. Рост выручки за 2022 год составил более 300 млн. руб. и достиг почти 755 млн. руб., при этом чистая прибыль составила более 14 млн. руб. Коэффициент Чистый долг/EBITDA неприемлемо большой - 8,1, при этом он сократился почти в два раза по сравнению с прошлым годом.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1 %. С учетом того, что есть еще один выпуск ТЕХЛиз 1P4 (RU000A1032X5).

- ЭнергоТехСервис 001Р-04:

ООО «ЭнергоТехСервис» является одной из лидирующих российских энергетических компаний со специализацией в области распределенной энергетики. Основное направление деятельности - энергообеспечение объектов с использованием газопоршневых, газотурбинных, дизельных электростанций и "зеленой энергетики". Производство и сервис мобильных электростанций осуществляется на собственном Тюменском заводе энергетического оборудования. (информация с сайта RusBonds)

Кредитный рейтинг облигации и компании ООО "ЭнергоТехСервис" от 17 февраля 2022 г. – «ruA-» со стабильным прогнозом, агентство Эксперт РА. Рейтинг присвоен до финансового отчета за 2022 г.

На сайте Центр Раскрытия Корпоративной Информации есть бухгалтерский отчет за прошлый год и за 3 месяца текущего года.

Данные бухгалтерского отчета не вызывают оптимизма за 2022 г.: выручка выросла почти на 200 млн. руб., прибыль сократилась почти в два раза с 637 до 392 млн. руб., чистый долг увеличился в районе 1,2 млрд. руб., в основном увеличение долга дали краткосрочные займы. Общего отчета по МСФО нет. Доходность выше средней для облигаций класса «А», риск – высокий.

В моем портфеле доля данной облигации менее 1,9 % (или 2/3 от номинального значения для класса «А»).

Корректировка позиций

- Реиннольц 001Р-01 (RU000A103NJ2):

Сократил позицию на 30 % после выплаты купона 08.06.2023.

29.05.2023 агентство НРА подтвердило рейтинг эмитента ну уровне – «BB-|ru|», но с прогнозом негативный – «Негативный прогноз обусловлен повышением риска ликвидности на фоне роста долговой нагрузки и снижения показателей рентабельности».

Негативный прогноз обусловлен повышением риска ликвидности на фоне роста долговой нагрузки и снижения показателей рентабельности.

- реСтор 001Р-01 (RU000A103935):

Сократил позицию на 30 % после выплаты купона 15.06.2023. Сокращение позиции давно стояло в планах, ждал выплаты купона.

05.10.2022 Рейтинговое агентство Эксперт РА понизило рейтинг кредитоспособности нефинансовой компании Restore Retail Group Ltd до уровня «ruBBB+» со стабильным прогнозом и сняло статус «под наблюдением». Ранее у компании действовал рейтинг на уровне «ruA» со стабильным прогнозом.

Понижение кредитного рейтинга обусловлено потенциальным значительным снижением объемов деятельности Группы ввиду того, что крупнейшие поставщики товаров, формировавшие в исторических периодах наиболее материальную часть потоков Компании, либо официально прекратили поставки продукции в Россию, либо существенно сократили их объем. В рамках адаптации к изменившимся внешним условиям Компания проводит активную работу по выстраиванию новых логистических цепочек, эффективность и стабильность которых, как и уровень спроса на товары, ввезенные с их помощью, на текущий момент обладают высокой степенью неопределенности. Ввиду того, в среднесрочной перспективе альтернативные каналы импорта с высокой степенью вероятности не смогут обеспечить объем ввоза продукции, сопоставимый с предыдущими периодами, а также того, что относительно менее крупных игроков гибкость Компании в управлении ценообразованием ограничена, агентство ожидает значительного давления на денежные потоки Группы.

Изменение рейтинга

- МоторТ1Р03 (RU000A103U69):

Рейтинговое агентство Эксперт РА повысило рейтинг кредитоспособности нефинансовой компании ООО НПП «Моторные технологии» до уровня ruBB-. Прогноз по рейтингу – стабильный. Ранее у компании действовал рейтинг на уровне ruB+ со стабильным прогнозом.

Повышение рейтинга обусловлено улучшением финансовых результатов компании по итогам 2022 года и, как следствие, улучшение средних оценок показателей в блоке финансовых рисков в результате роста масштабов бизнеса, планов по поддержанию долговой и процентной нагрузки на среднем уровне по бенчмаркам агентства и улучшения показателей рентабельности. Также агентство отмечает улучшение оценки ликвидности компании ввиду роста операционного денежного потока и формирования более комфортной структуры портфеля по срочности.

По итогам 2022 года (далее – отчетный период) выручка компании увеличилась на 16% и составила 453 млн руб., EBITDA по расчетам агентства увеличилась более чем в 3 раза – до 60 млн руб. Компания продолжает процесс оптимизации производственных затрат, который позволил в отчетном периоде нарастить рентабельность по EBITDA с 4% до 13%, что соответствует умеренно-позитивной оценке по бенчмаркам агентства. Снижение долгового портфеля на 31.12.2022 (далее – отчетная дата) на 11% г/г при кратном росте EBITDA в отчетном периоде позволило улучшить показатель долг/EBITDA до 3,1х при 12,4х годом ранее, что оценивается агентством на среднем уровне. Покрытие процентных платежей показателем EBITDA улучшилось до 2,2х при 0,8х годом ранее и оценивается умеренно-негативно.

- ЛТрейд 1P7 (RU000A105WZ4):

Рейтинговое агентство Эксперт РА присвоило рейтинг кредитоспособности ООО «Лизинг-Трейд» на уровне ruВВB-, прогноз по рейтингу - стабильный.

Высокая достаточность капитала при адекватной способности к его генерации. Коэффициент автономии компании поддерживается на высоком уровне (20% на 01.01.2023), при этом планируемое распределение дивидендов не окажет заметного давления на достаточность капитала. Адекватное качество активов. Лизинговый портфель характеризуется невысоким уровнем проблемных сделок: доля просроченной задолженности свыше 90 дней составляет 0,1% портфеля на 01.01.2023. Еще около 4% активов представлены активами по расторгнутым договорам, при этом компания самостоятельно занимается изъятием и реализацией имущества по таким сделкам. Комфортная ликвидная позиция. Фондирование компании осуществляется в основном за счет банковского кредитования (61% обязательств), еще около 29% приходится на облигационные займы. Уровень корпоративного управления оценивается консервативно. Качество бизнес-процессов в целом соответствует специфике и масштабу бизнеса компании.

- БалтЛизБП4 (RU000A103M10):

27.06.2023 Рейтинговое агентство Эксперт РА установило статус «под наблюдением» по рейтингу кредитоспособности ООО «Балтийский лизинг», что означает высокую вероятность рейтинговых действий в ближайшее время. Рейтинг банка продолжает действовать на уровне ruА+ со стабильным прогнозом.

Установление статуса «под наблюдением» обусловлено публикацией 26 июня 2023 года сообщения о выставлении банком непрофильных активов «Траст» (ПАО) компании АО «Балтийский Лизинг», являющейся материнской компанией ООО «Балтийский Лизинг», на открытый аукцион. Агентство будет наблюдать за ходом реализации сделки и планирует оценить изменения в структуре собственности ООО «Балтийский Лизинг» и их влияние на бизнес-модель компании.

Планы

- Необходимо начать докупать класс «ААА», т.к. после закрытия облигации РСетиЦП1P1 усилился дисбаланс между классами.

- Продолжу искать и приобретать облигации класса «ВВВ» и «ВВ», для увеличения диверсификации и увеличения доходности портфеля.

- Начну разделение в таблице класса «ВВ/В» на «ВВ» и «В» с увеличением доли неинвестиционного класса в портфеле.

Пост не является рекомендацией к взаимодействию с ценными бумагами.

Мысли в слух

Открыл второй брокерский счет в Финам, перевел часть замороженных активов, пока только отечественные ГДР-ки. При всем уважении к Брокерским конторам, им нужно учиться у Краундлендинговых платформ, на них регистрация занимает менее одного рабочего дня, все делается дистанционно.

В Финам есть функция регистрации через сайт, но она криво работает или мне так повезло. Регистрация он-лаин не прошла, поддержка тоже не смогла решить вопрос. Пришлось ехать в офис, причем не один раз, а два. Офис Финам у нас в городе один и как полагается серьёзной конторе он должен находиться в центре, где нет парковок и конечно, лютые пробки в вечернее время после работы. Для инвестирования, при малых объемах средств, тарифы Финам совершенно не подходят, тут либо Стратег - 50 руб. за исполненное поручение «+» комиссия 0,05 % или Инвестор - 200 руб./месяц «+» комиссия 0,035 %. Для второго варианта на сайте есть приписка: «Указанная комиссия уменьшается на сумму других уплаченных брокерских комиссий за расчетный месяц».

Для подтверждения законности покупки замороженных бумаг при переводе, также пришлось два раза ездить в офис Открытия. Чтоб подать заявку, нужно лично подписать бумаги. Второй приезд был по вине не очень компетентно оказанной поддержке в Финам.

В итоге, почти две недели занял перевод средств… В любом случае уже хорошо, что часть бумаг стали работать, а не лежать мертвым грузом.

Как только у Открытия или других крупных Банков-Брокеров появиться возможность работы с ГДР/АДР, переведу бумаги к ним, по причине более гуманных тарифов для инвесторов, не входящих в класс олигархов.

Полезные статьи Pro Облигации!:

👉 Прошлый выпуск

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?

✔️ Инвестирование в облигации на долгий срок ("3+" лет)

✔️ Государственные облигации ОФЗ 2023 г. vs ИНФЛЯЦИЯ

✔️ К чему могут привести Биржу популярные ТГ каналы

✔️ Игра 52 недели со сложным %

✔️ Заплати себе первому! "+ 1" полезный совет в твою копилку.

✔️ Волшебные 10 % на инвестирование, надежда или разочарование?