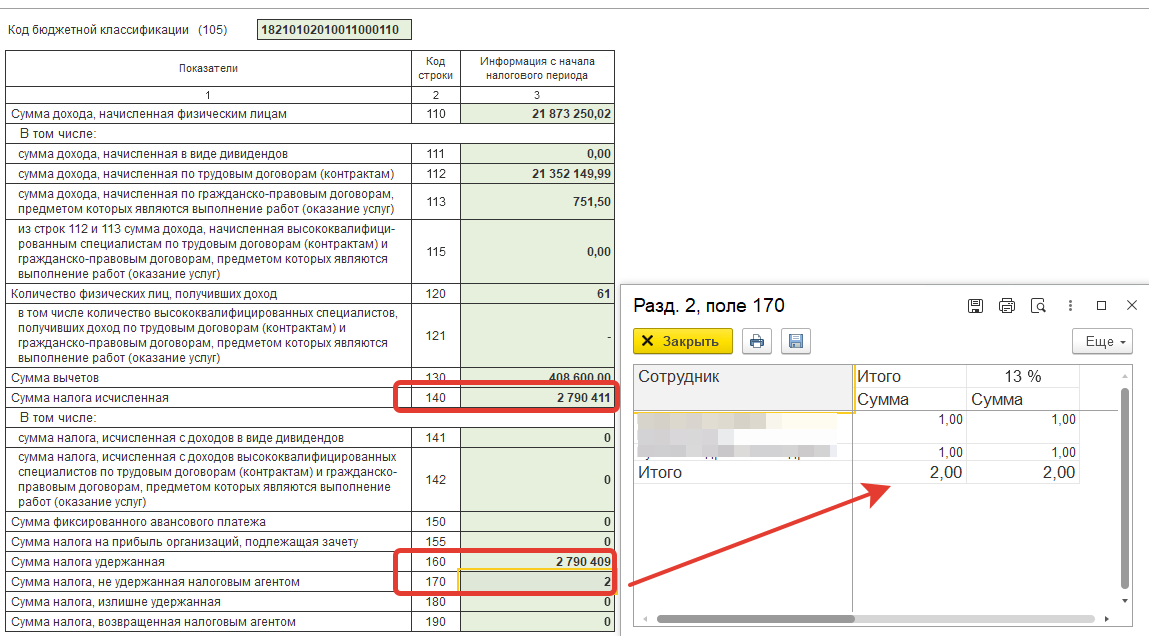

Клиенты обратились с просьбой разобраться, откуда в отчёте 6-НДФЛ в строке 170 сумма неудержанного налога 2 рубля. Клиент уверен, что налог исчислили правильно и удержали вовремя.

Ниже снимок экрана из рабочей базы, поэтому ФИО двух сотрудников, которые показывает расшифровка показателя 170, скрыты.

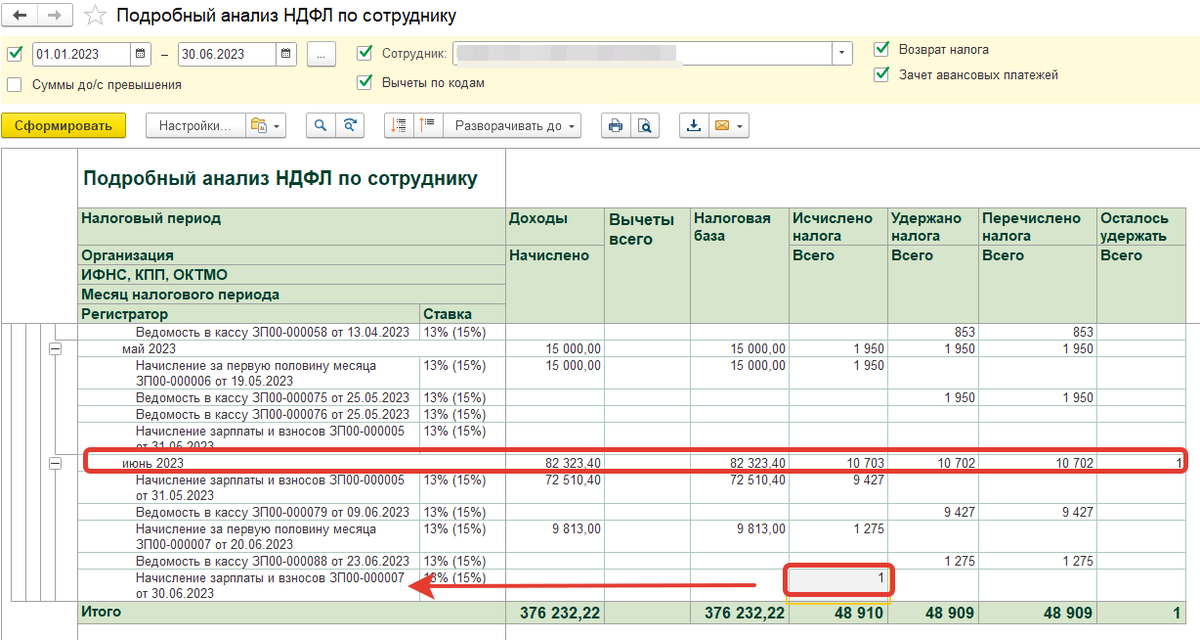

Начинаем расследование - нам известно, по кому возникла проблема. Формируем подробный анализ НДФЛ по одному из сотрудников за 1 полугодие и видим, что действительно, исчисленный налог больше удержанного на 1 рубль, и этот рубль сидит в документе начисления зарплаты за июнь.

Что ж, открываем документ начисления зарплаты, вкладка "НДФЛ", ставим отбор по этому сотруднику и смотрим, какой налог ему начислен за месяц налогового периода "Июнь 2023":

В выделенной строке должен отражаться налог на дату выплаты аванса 23.06.2023, мы видим сумму 1276 рублей.

А вот на предыдущем скриншоте видим, что в документе начисления аванса стоит сумма 1275 рублей!

И вот этот лишний рубль программа и относит на месяц налогового периода "июнь", тем самым завышая сумму исчисленного налога за первое полугодие.

Еще раз, что мы видим: в документе начисления зарплаты сумма НДФЛ на дату выплаты аванса (1276) не такая, как в документе начисления аванса (1275). Последствия разбирали в статье об ошибках зачёта аванса при начислении зарплаты: самое неприятное, что может случиться, это расхождения между бухгалтерским и налоговым учётом.

У нашего клиента такое расхождение не проявилось - возможно, в обновленном релизе ЗУП ошибку исправили. Но осталась другая проблема - отклонение между исчисленным и удержанным налогом за первое полугодие.

Продолжаем расследование, смотрим, как отразился удержанный налог в ведомости на выплату зарплаты.

Из прошлых снимков экрана видим, что в документе начисления зарплаты на дату выплаты аванса 1276 рублей, на дату выплаты зарплаты 9066 рубля, из них 1275 рублей удержаны при выплате аванса. Значит, остается удержать 9067 рублей.

Открываем ведомость на выплату, выделяем сотрудника, нажимаем кнопку "Изменить налог", чтобы увидеть, из чего сложилась сумма 9067:

И вроде бы все логично получается, удерживаем 9067 на основании документа начисления зарплаты № 7, дату удержания 10.07, относится к третьему кварталу и в отчет за полгода не входит, вот вам и один рубль, который в первом полугодии не удержали.

Казалось бы, дело закрыто, но хочется раскопать, как работает программа, поглубже.

Обычно при заполнении отчёта 6-НДФЛ программа учитывает дату заполнения с титульного листа: если эта дата больше последней ведомости на выплату, то налог считается удержанным и в строку 170 не попадает. В нашем случае на титульном листе 12.07, а зарплата выплачена 10.07.

Второй вопрос - почему в ведомости сумма разбита на две строки? Нет ли со стороны программы намёка, что мы что-то делаем не так?

По второму вопросу провел дополнительное расследование - что же хранится на самом деле в данных ведомости на выплаты в табличной части "НДФЛ".

Итог удивил: на самом деле, для суммы 1 рубль в колонке "Дата получения дохода" программа хранит дату 23.06.2023, то есть дату выплаты аванса, а показывает на экране дату 10.07, то есть дату ведомости (листайте галерею).

Для программистов: чтобы получить этот результат, пришлось задействовать отладчик 1с, поставить точку останова в момент нажатия кнопки "Изменить НДФЛ", и получить данные ведомости на выплату по нужному сотруднику.

Программа таким образом намекает, что переучтёт налог за июнь в июле.

Небольшое дополнение: наш внешний отчет по контролю НДФЛ эту ситуацию видит сразу же

Вариант "Сравнение начисленного и удержанного НДФЛ" умеет раскладывать сумму начисленного налога по датам получения дохода, хотя ведомость на выплату эти даты и скрывает.

А вариант "Ошибки зачета аванса" показывает, где именно возникла проблема:

Таким образом, поиск ошибок с помощью нашего внешнего отчета можно было выполнить намного быстрее.

Что мы сделали для исправления

По итогам расследования выяснили, что источник проблемы - неверная сумма НДФЛ с аванса, отраженная в документе начисления зарплаты. Нужно на дату выплаты аванса проставить точно такую сумму, какая была начислена при авансе, а отклонение отнести на дату выплаты зарплаты.

По первому сотруднику уменьшить сумму на дату 23.06 на 1 рубль (получится 1275), а на дату зарплаты 10.07 увеличить на рубль и получится 9067. По второму сотруднику делаем аналогично.

Проводим документ начисления, открываем ведомость на выплату, и обновляем налог для этих двух сотрудников. В расшифровке суммы налога видим, что теперь у нас только одна строка:

Обновляем отчет "Подробный анализ НДФЛ по сотруднику" за полугодие, видим, что лишний исчисленный рубль в июне исчез, и теперь исчисленный налог полностью соответствует удержанному:

Перезаполняем отчет 6-НДФЛ за полугодие, видим, что 170 строка пустая, а 160-я соответствует 140-й.

Итоги и выводы

Налоговый агент удержал НДФЛ за полугодие правильно, но отчёт был заполнен неверно из-за особенностей работы программы ЗУП 3.1 - и эти особенности необходимо учитывать, и вовремя вносить исправления.

Еще раз напомню, где мы эти особенности рассматривали:

Кроме того, в ведомости на выплату ЗУП 3.1 может немного лукавить - показывает расшифровку НДФЛ на экране с дату получения дохода, равной дате ведомости на выплату - а в данных документа хранится другая дата (из документа начисления).

Если вы видите в расшифровке НДФЛ строки с одинаковыми датами получения дохода, по тому же документу начисления, но с разными суммами - повод задуматься, что вы сделали не так.

Традиционно предлагаем подписаться на этот канал и пригласить коллег.

Кроме того, подписывайтесь на наш телеграмм-канал, чтобы не пропустить анонсы новых статей: https://t.me/ndfl_6

Вопросы, предложения пишите в комментариях к статье или в телеграмм-канале.