В России, по данным агентства ТАСС, 14,4 миллиона человек являются банковскими должниками. Каких ошибок следует избегать, чтобы не пополнить эти ряды, читайте в статье.

Неправильно оценивать свою платёжеспособность

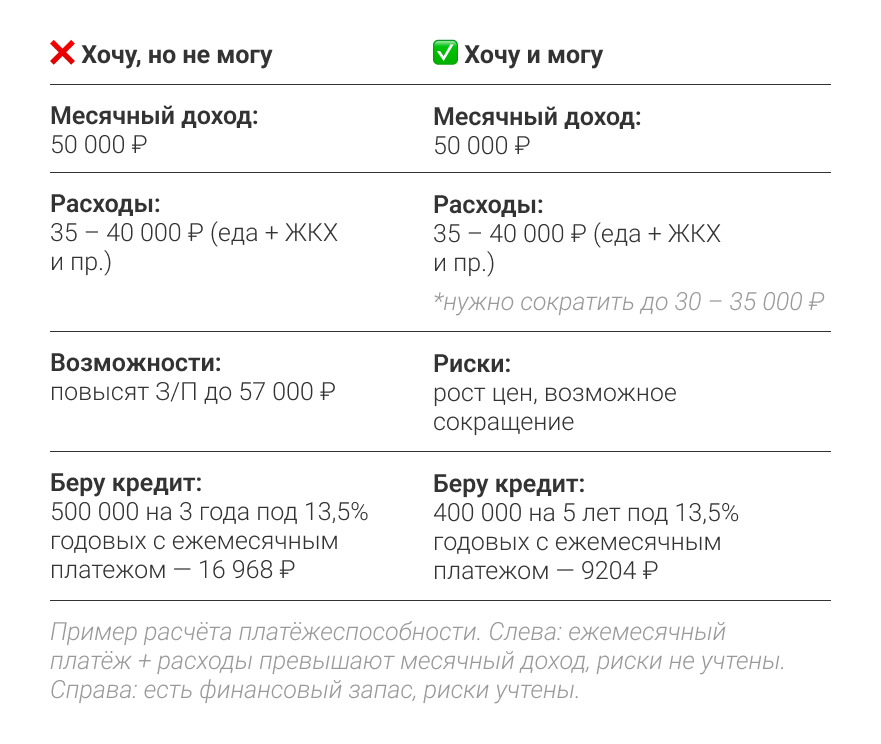

Перед выбором кредита изучать нужно не только его условия, но и свои возможности. Если их переоценить, потом придётся выбирать: от чего-то отказываться или бегать от банка.

❌Как не надо. Рассчитывать большую часть зарплаты отдавать на погашение кредита. Считать, что можно просто есть один раз в день и ничего не покупать. Тем более думать, что в будущем получится зарабатывать больше, и так справляться с кредитом.

✅ Как надо. Не брать кредит «впритык» текущему доходу. Рассчитывать выплаты на весь срок кредита с возможными рисками. Например, если планируете пополнение в семье или на вашей работе иногда случаются сокращения. Нужно учитывать эти факторы.

В итоге. Если учесть возможные риски и не рассчитывать на увеличение заработка, меньше вероятность влезть в долги перед банком. Составьте план выплаты по кредиту и рассчитайте комфортную сумму платежей. Учтите свою среднюю зарплату, на чём точно сможете сэкономить, какие могут быть риски в будущем.

Обращаться в первый попавшийся банк

Бывает, увидели рекламу кредита, высчитали ежемесячный платёж и поняли, что он подходит. Обидно, если находите более выгодные кредиты, когда уже платите по первому попавшемуся.

❌Как не надо. Решить, что все банки одинаковые, и пойти в ближайший или популярный. Думать, что разница в 0,5–1% по ставке ничего не меняет. Решить, что раз есть карта из этого банка, значит, и кредит они дадут самый выгодный.

✅ Как надо. Проанализировать больше предложений по кредиту. Поискать в интернете доступные варианты и сравнить их. Изучить не только первую страницу в поисковике — обычно на ней рекламные предложения с не самыми выгодными условиями. Для удобного сравнения есть специальные сервисы. Например: banki.ru, sravni.ru, vbr.ru, brobank.ru. Можете из дома изучить кредиты разных банков и сравнить их между собой.

В итоге. На разнице в процентах по разным предложениям можно сэкономить тысячи или десятки тысяч рублей. Например, кредит 500 000 ₽ на 3 года. Под 13,9% ежемесячный платёж — 17 065 ₽, под 13,25% — 16 907 ₽. Разница в 158 ₽ на дистанции трёх лет: 5700 ₽. Неплохая награда за пару часов поиска и сравнений.

Наберите в интернете «сравнить кредиты» и выбирайте любой сервис.

Не изучать детали договора

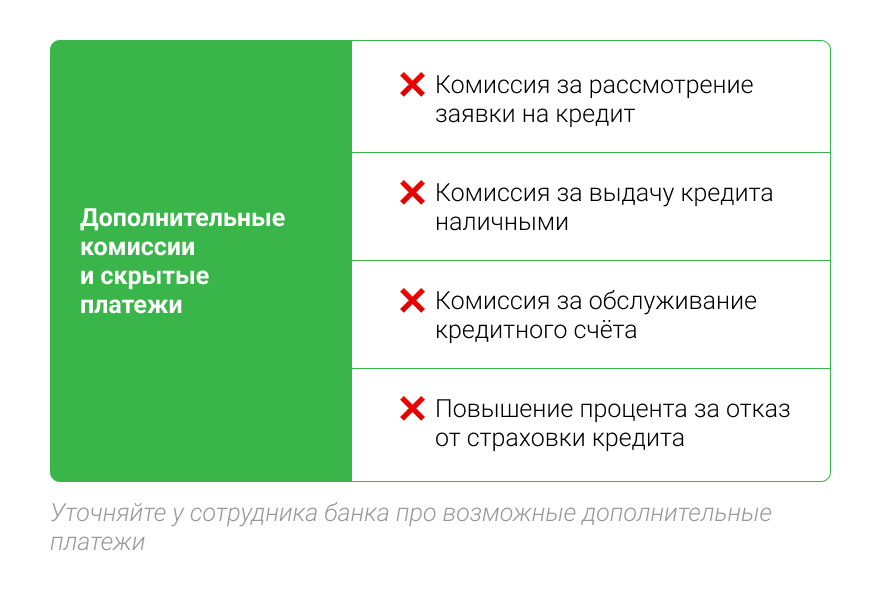

Самый низкий процент из возможных вариантов — ещё не всё. Бывает, что кредитная ставка в рекламе одна, но банки добавляют скрытые платежи. Заёмщик думает, что нашёл самый выгодный кредит, а потом платит комиссии, проценты или неожиданные штрафы.

❌Как не надо. Поверхностно изучить предложения только по ставкам и срокам выплат. Поверить и подписать бумаги, чтобы поскорее выдали кредит. Не уточнить, что означают сноски и штрафные случаи.

✅ Как надо. Изучить предложение детально с менеджером банка. Просить его внятно объяснить все условия и цифры в договоре. Показать образец договора юристу. Если банк не выдает образец, нанять юриста с выездом в банк. Лучше заплатить за его услуги сначала, чем потом нанимать на судебные тяжбы.

В итоге. Если процентная ставка низкая, но много непонятных «но» и «если», лучше поискать вариант с более простыми условиями. Когда в договоре каждый пункт понятный, вы страхуетесь от неожиданных доплат и штрафов.

Прятаться от банка при просрочках

Если заёмщик совершил вышеуказанные ошибки, скорее всего, он уже должник и раздумывает просто залечь дно. Плохая идея. Последствия: блокировка счетов, чёрный список заёмщиков, коллекторы, служба судебных приставов и даже уголовный срок.

❌Как не надо. Решить не отвечать на звонки из банка, а когда появятся деньги, попробовать договориться замять это дело. Если деньги не появятся, поменять место жительства — и тогда точно не достанут.

✅ Как надо. Заранее понять возможные проблемы с выплатами. Важно обратиться в банк с этой проблемой до первой задолженности. В таком случае будет хороший шанс, что банк пересмотрит условия кредита. Например, продлит кредит и снизит ежемесячный платёж или даст кредитные каникулы.

В итоге. Если честно признаться банку в своих проблемах, его сотрудники обычно предлагают решения. Нужно прийти в банк и попросить рефинансирование кредита. Даже если дело дойдёт до суда, у вас будет документ о том, что вы просили банк продлить кредит. Если бегать от просрочек, суд всегда встанет на сторону банка.

Кредиты в банке «Центр-инвест» от 12,75%

Оформляем потребительские кредиты наличными на любые цели. Никаких скрытых платежей, комиссий и обязательных страховок.

- Максимальная сумма кредита до 1 млн рублей. Выдаём кредиты на сумму более 1 млн при залоге недвижимости.

- Процентная ставка от 12,75%. Для медицинских работников и участников стипендиального конкурса Фонда целевого капитала «Образование и наука ЮФО» ставка 12,25%

- Срок кредита до 5 лет. Ежемесячный платёж 1 млн на 5 лет — 22 625 рублей.

Рассчитать выгодные условия кредитования и оформить заявку можно по ссылке.

ПАО КБ «Центр-инвест»

Генеральная лицензия Банка России № 2225 от 26 августа 2016 г.