Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Вчера мы с вами разобрали, что такое представление документов "в электронном виде". И что никакое "в Экселе", "на флешке" и в иных формах, не предусмотренных ФНС России, представлением документов не является. Еще и оштрафовать могут.

Я обещала показать реальное такое Требование. В котором вот именно так и хотят документы. И показать реальный ответ, составленный с учетом обновленных Приказов ФНС России.

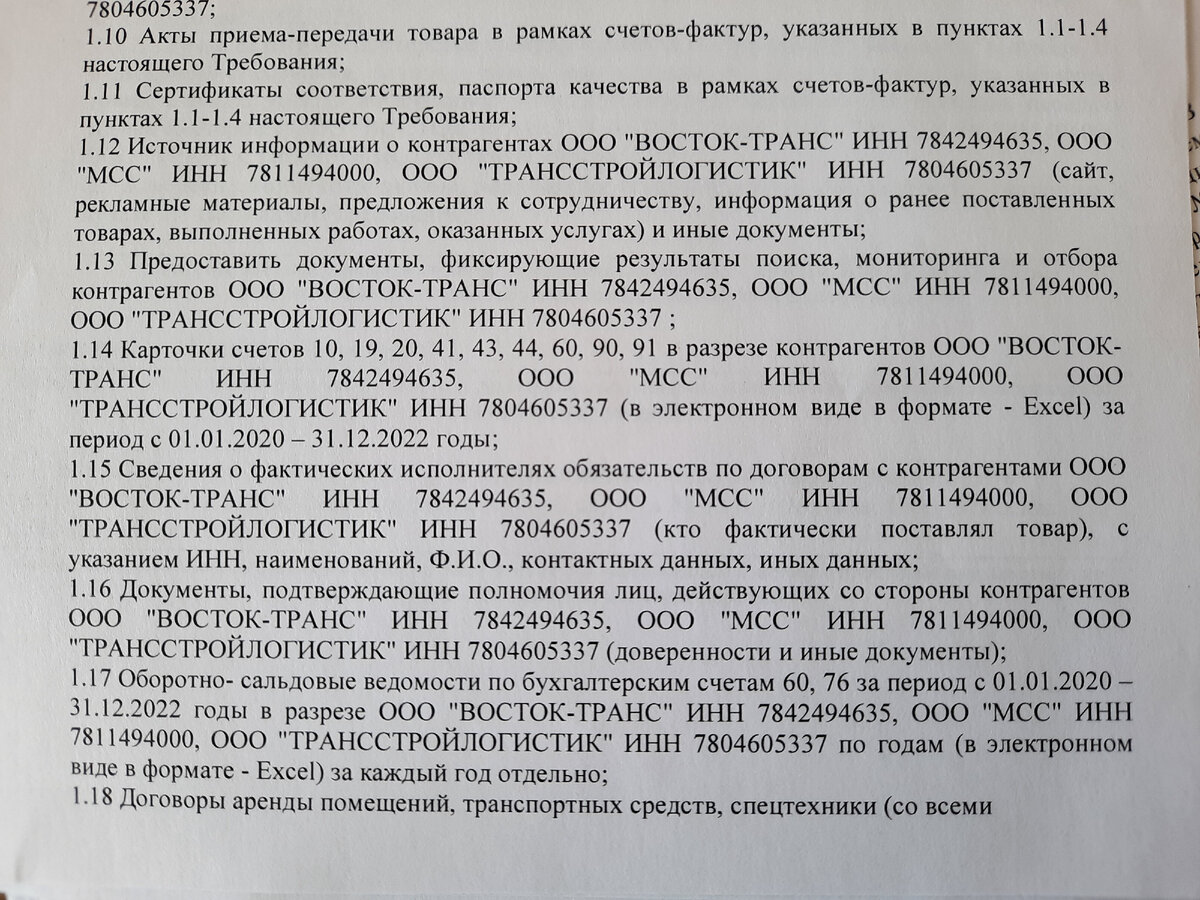

Вот вам кусочек этого Требования. Это выездная проверка. И вы в скобочках можете увидеть то место, где инспектор требует карточки счетов именно в Экселе. Это пункт 1.14 и пункт 1.17.

Как составлять ответ на требование в указанной части (остальные перлы пока не трогаем)?

Ответ ниже. На всякий случай напоминаю, что я ратую за ведение налоговых регистров, чтобы опять же, не давать налоговикам много внутренней информации (смотрите так же прошлую тему). Инспекторов касается только то, что попало в налоговые декларации.

ООО "Компания" на Требование № 12 от 03.07.2023 года о представлении документов (информации) сообщает следующее:

По пункту 1.1.......

По пункту 1.2......

.............................

По пунктам 1.14 и 1.17 сообщаем следующее:

а) порядок представления документов в электронном виде установлен Приказом ФНС России от 18.01.2017 N ММВ-7-6/16@ и Приказом ФНС России от 16.07.2020 N ЕД-7-2/448@, согласно которым представление документов в формате Эксель надлежащим и законным способом исполнения Требования не является. В соответствии с пп. 11. п. 1 ст. 21 НК РФ налогоплательщик имеет право не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам.

б) в соответствии с Планом счетов бухгалтерского учета, утвержденным Приказом Минфина РФ от 31.10.2000 N 94н, расчеты с конкретными контрагентами на счетах 10, 20, 41, 43, 44, 90, 91 - не отражаются. Операции расчетов с контрагентами отражаются на специально предусмотренных для этого счетах расчетов: 60, 62, 76. В остальных карточках бухгалтерских счетов выделение контрагента не предусмотрено, поскольку на счетах учета в соответствии с утвержденным Планом счетов учитываются: все материалы и товары в разрезе номенклатуры, а не поставщика; продукция, прошедшая производственный цикл и сданная на склад; списывается себестоимость товаров и готовой продукции. При этом, в соответствии с Планом счетов бухгалтерского учета у налогоплательщиков нет обязанности вести учет операций, следующих за расчетными, в разрезе поставщиков или покупателей вплоть до формирования финансовых результатов. Нет такой такой законной обязанности. Нет такой корреспонденции счетов. А счета 90 и 91 являются балансовыми и служат для формирования итогового финансового результата. Контрагенты на них также ни у кого в стране не учитываются. Кроме того, в соответствии с пп. 1 п. 1 ст. 31 НК РФ налоговые органы имеют право запрашивать документы, на основании которых исчисляются и уплачиваются налоги. Карточки бухгалтерских счетов в Обществе подтверждением данных налогового учета не являются. Налоговый учет Общество ведет в налоговых регистрах согласно статьям 313-314 НК РФ. Формы налоговых регистров утверждены в приложениях к Приказу об учетной политике Общества. Налоговые регистры составляются по единой форме построчно к каждой строке налоговой декларации по налогу на прибыль (кроме листа 02), в которой отражается финансовый результат, отличный от нулевого значения.К листу 02 декларации по налогу на прибыль согласно статьям 313-314 НК РФ составляется документ "расчет налоговой базы". Налоговые регистры в разрезе отдельно каждого контрагента не составляются (не предусмотрены учетной политикой Общества). Полные налоговые регистры и расчет налоговой базы по налогу на прибыль в соответствии со статьями 313-314 НК РФ представлены в электронном виде с ЭЦП по телекоммуникационным каналам связи (оператор Такском) в ответ на пункт Требования 1.27.

В части НДС Инспекция располагает книгами покупок и продаж, являющихся частью налоговых деклараций, где отражены зарегистрированные счета-фактуры, на основании которых определяется НДС с реализации и суммы налоговых вычетов.

Мне вообще дико нравятся Требования, в которых, например, счет 41 просят в разрезе контрагентов. Бухгалтеры поймут. Это оксюморон. Ну или идиотизм. Потому что счет 41 называется "Товары". И на нем учитываются товары для перепродажи.

И никогда на этом счете учет не ведется вот так: "Списан вафельный торт - поставщик БКК Звездный, покупатель ООО "Магазин", вес 300 граммов".

Учет на 41 счете всегда будет в разрезе тортов, а не поставщиков или покупателей.

Там будет вот так

Поступление на склад по всем поставщикам (дебет счета 41):

- номенклатура товара: вафельный торт с орехами, 300 граммов - 1000 штук.

- номенклатура товара: вафельный торт со сгущенкой, 450 граммов - 1500 штук.

Списание в расходы стоимости проданного товара (кредит счета 41):

- номенклатура товара: вафельный торт с орехами, 300 граммов - 950 штук.

- номенклатура товара: вафельный торт со сгущенкой, 450 граммов - 1400 штук.

Как видите, у компании есть не одно, а целых два основания заменить представление бухгалтерских карточек на представление налоговых регистров. Это и сам формат представления "не Эксель". И учетная политика в сумме со статьями 313-314 НК РФ, которые позволяют сократить количество представляемых регистров учета.

Еще полезную информацию про карточки и регистры вы можете почитать вот тут: