На днях Государственная Дума приняла закон о том, что цифровой рубль будет внедрен. Уже в августе этого года будет происходить пилотный проект, в котором примут участие 15 банков и их клиенты. Давайте разберемся, что это вообще такое - цифровой рубль.

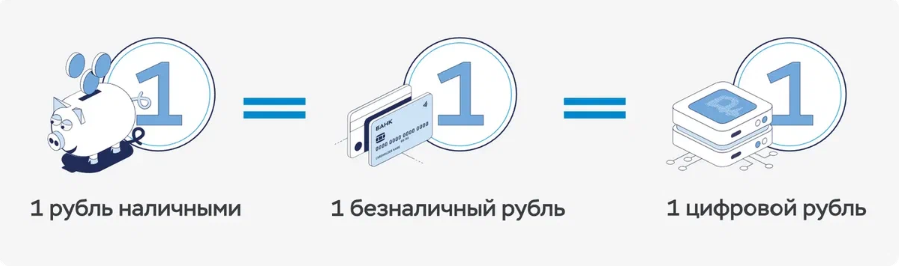

Цифровой рубль - это третья разновидность денег, помимо наличных и безналичных денег.

Многие говорят, что цифровой рубль - это криптовалюта, однако сам ЦБ говорит, что это не является криптовалютой. Да, эмитентом цифрового рубля является Центральный Банк.

Каким образом будет осуществляться доступ к цифровому кошельку?

Доступ к кошельку с цифровыми рублями будет осуществляться через банки. То есть вы должны иметь аккаунт в банке-партнере, и с помощью этого аккаунта получите доступ к своему цифровому счету. При этом банк не будет иметь к нему доступ, он просто выступает посредником, который вас идентифицирует.

При этом важно также понимать, что так как банк не имеет доступа к средствам, то и распоряжаться ими, как в случае с безналичными деньгами, они не могут. То есть, например, если у вас на счете в банке лежит 1 млн рублей, то это как бы не ваши деньги. Это деньги банка, которые они обязуются вам отдать по требованию. Но могут и не отдать в ряде причин) Деньги, которые вы считали своими.

Цифровой рубль от такого защищен, но здесь эмитентом является Центральный Банк, то есть государство. И я лично очень сомневаюсь, что это лучше, чем банк.

Плюсы цифрового рубля

- Платежи без комиссий (должно быть в теории. На практике - пока непонятно). Так как эмитент один, то если вы пересылаете деньги с одного счета с цифровыми рублями на другой, то по логике комиссии быть не должно.

- Для платежей не будет нужен интернет. Сейчас вы не сможете заплатить за что-то безналом, если нет интернета.

Минусы цифрового рубля

Главный минус цифрового рубля: ваши деньги - это не ваши деньги. Чисто теоретически Цб может просто взять и заблокировать ваш счет или ограничить вам сумму платежей.

Конечно, сам ЦБ гвоорит, что не собирается это делать. Однако встает вопрос, почему так срочно хотят уже ввести этот цифровой рубль.

По сути это - инструмент контроля. Думаю, в первую очередь попадут под него бюджетники. Зарплата будет приходить в цифровых рублях, тратить обяжут тоже в них. Малейшее расхождение - сразу же вопросик: а откуда деньги?

Если у вас на счете хранятся цифровые рубли, вы не сможете положить их на вклад или получать проценты на остаток. Эта форма денег не обладает такими свойствами.

Какой итог

Пока что непонятно, а для чего вообще переходить на цифровой рубль. На данном этапе (пока что) государство не обязывает граждан в обязательном порядке на него переходить.

Больше минусов, чем плюсов, виднеется за этой формой денег. Но, чтобы делать однозначные выводы, нужно время.