По общим правилам, невыплаченную зарплату в расчете 6-НДФЛ не отражают. Но из-за перехода на Единый налоговый платеж и введения единых сроков уплаты налога есть свои особенности в заполнении формы при задержке зарплаты. Рассказываем, как заполнить 6-НДФЛ при задержке заработной платы.

Новые правила заполнения 6-НДФЛ при задержке зарплаты

Новая редакция статьи 223 НК РФ предусматривает, что все налоговые агенты обязаны удерживать подоходный налог при каждой выплате дохода. А прежних исключительных правил для заработной платы, больничных и отпускных в Налоговом кодексе больше нет.

Следовательно, датой признания дохода для заработной платы, аванса за первую половину месяца, а также больничных и отпускных, является день фактической выплаты дохода физлицу.

Обновленный регламент отражения зарплаты в 6-НДФЛ позволит уменьшить количество ошибок при заполнении формы. Ведь по новым правилам, зарплату и налог, удержанный с нее, отражают в расчете по форме 6-НДФЛ в месяце осуществления выплаты. Простыми словами, только после фактического перечисления (выдачи) денег работникам.

Из этого следует, что невыплаченную зарплату в новый расчет 6-НДФЛ не включают, и совершенно не важно, по какой причине работодатель задержал выплаты персоналу. Будь то отсутствие финансирования, ошибка в расчетах бухгалтера или технический (программный) сбой.

Бланк 6-НДФЛ Скачать

Образец заполнения 6-НДФЛ при задержке зарплатыСкачать

Как заполнить 6-НДФЛ при задержке зарплаты

В рекомендации – кто и куда сдает расчет, как заполнить каждое из полей, а также о нулевом отчете и отрицательных суммах.

Включать ли в 6-НДФЛ зарплату, которую задержали и не выплатили

Зарплату, которую начислили, но не выплатили на момент подачи 6-НДФЛ, в расчет не включайте. Такие разъяснения ФНС дала в письме от 13.09.2021 № БС-4-11/12938.

Позиция представителей ФНС заключается в следующем. Работник не получил доход в виде заработной платы и, можно предположить, что не получит его вовсе. Следовательно, эти суммы в отчете отражать не следует.

Если невыплаченную зарплату включили в расчет 6-НДФЛ, подайте уточненку и исключите суммы из отчета.

Чтобы сдать 6-НДФЛ без ошибок и уточнений, переходите к спецуроку Аттестации "Как заполнять новый расчет 6-НДФЛ". Эксперты подготовили подробные видеоинструкции, порядок заполнения расчета в 1С, образцы заполнения, а также реальные задачи для отработки навыка заполнения расчета.

КНОПКА СДАТЬ 6-НДФЛ БЕЗ ОШИБОК

Как заполнить расчет 6-НДФЛ: зарплату задержали, но доход выплатили

Если работодатель нарушил сроки выплаты заработной платы и задержал доход, но выплатил его, то расчет 6-НДФЛ заполните в стандартном порядке. То есть, включите суммы зарплаты, выплаченной с задержкой, и удержанный НДФЛ с нее в соответствующие поля разделов 1 и 2 налогового расчета.

Задержанную зарплату и НДФЛ с нее включите в 6-НДФЛ, составленный за отчетный период, в котором фактически выплатили задержанный доход.

Как правильно заполнить разделы нового расчета 6-НДФЛ при задержке зарплаты, если доход все же выплатили:

Раздел 1. Сумму НДФЛ, удержанную с зарплаты, которую задержали, но выплатили, отразите в соответствующем поле 021-024 раздела 1 нового расчета 6-НДФЛ за тот отчетный период, в котором была произведена фактическая выплата дохода. Срок перечисления определите по дате фактической выплаты дохода, согласно новой редакции ст. 223 и 226 НК РФ. Смотри шпаргалку выше.

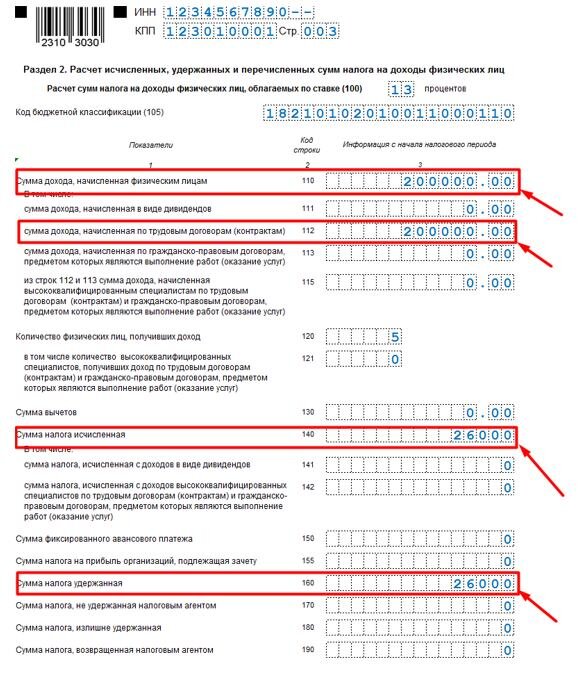

Раздел 2 нового расчета 6-НДФЛ. Включите сумму зарплаты, выплаченной с задержкой, в поля 110, 112, раздела 2. Это следует из пунктов 3.2 и 4.3 Порядка, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Сумму исчисленного подоходного налога включите в поле 140, удержанного – в поле 160. Если производите выплаты высококвалифицированным специалистам, то дополнительно включите сумму дохода в поле 115, а НДФЛ с нее – в поле 142.

Пример, как отразить задержку зарплаты в 6-НДФЛ

В ООО "Путевка на море" установлен срок выплаты зарплаты - 10 число. Компания задержала выплату заработной платы за январь, и перечислила доход сотрудникам только 28 февраля (вместо 10.02).

Сумма задержанной, но выплаченной зарплаты составляет 200 000 рублей. НДФЛ, удержан в размере 26 000 рублей. Бухгалтер ООО "Путевка на море" отразил задержку зарплаты в 6-НДФЛ в следующем порядке:

В поле 023 раздела 1 расчета 6-НДФЛ бухгалтер включил НДФЛ, удержанный с задержанной январской зарплаты, но выплаченной 28 февраля – в сумме 26 000 рублей. Так как именно это поле соответствует третьему сроку уплаты НДФЛ (налог удержан в период с 23 февраля по 22 марта).

В разделе 2 нового расчета 6-НДФЛ а задержанную, но выплаченную зарплату бухгалтер отразил в общем порядке:

- В поля 110 и 112 включил сумму начислений 200 000 рублей,

- В поле 140 отразил сумму исчисленного НДФЛ в сумме 26 000 рублей.

- В поле 160 указал удержанный налог с задержанной, но выплаченной зарплаты.

В ООО "Путевка на море" нет высококвалифицированных специалистов, поэтому бухгалтер не заполнил поля 115, 121 и 142.

Скачайте образец в журнале "Упрощёнка"

Как отразить компенсацию за задержку зарплаты в новом 6-НДФЛ

За нарушение срока выплаты зарплаты (аванса, отпускных, иных выплат в рамках трудового договора), работодатель обязан выплатить работнику компенсацию, на основании статьи 236 ТК РФ. Размер компенсационной выплаты не может быть менее 1/150 ключевой ставки за каждый день просрочки.

Так как компенсация за задержку зарплаты полностью облагается подоходным налогом, включите компенсацию и НДФЛ с нее в расчет 6-НДФЛ за период фактической выплаты. Начисленную, но невыплаченную компенсацию в фискальной отчетности не отражайте.

Как отразить компенсацию за задержку зарплаты в новом 6-НДФЛ:

- В разделе 1 расчета 6-НДФЛ отразите НДФД, удержанный с компенсации за задержку зарплаты, в одном из полей 021-024, который соответствует периоду удержания НДФЛ.

- В разделе 2 сумму компенсации включите в поля 110 и 112. Налог, исчисленный с компенсации, включите в поле 140, а удержанный – в поле 160 (п. 3.2, 4.3 Порядка, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Если сотрудник, которому выплатили компенсацию, – высококвалифицированный специалист, сумму компенсации дополнительно включите в поле 115, а НДФЛ с нее – в поле 142.