Какие соотношения применять в 2023 году

Первый вариант контрольных соотношений был разработан сразу после введения в действие формы 6-НДФЛ (письмо ФНС от 28.12.15 № БС-4-11/23081). Вскоре соотношения изменили и направили письмом от 20.01.2016 № БС-4-11/591. После этого контрольные соотношения корректировали еще несколько раз и до 2023 года для контроля 6-НДФЛ действовали КС из писем ФНС от 10.03.2022 № БС-4-11/2819, от 18.02.2022 № БС-4-11/1981.

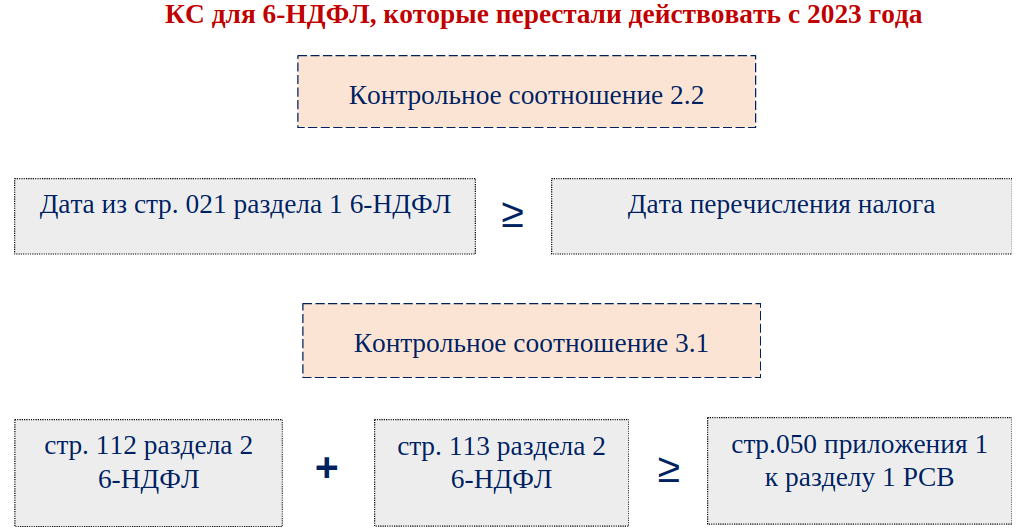

С отчетности за 1 квартал 2023 года применяется новая форма 6-НДФЛ (приказ ФНС от 29.09.2022 № ЕД-7-11/881). Существенной переделке подвергли раздел 1 этого расчета. В связи с этим подкорректировали и контрольные соотношения (письмо ФНС от 21.02.2023 № ЕА-4-15/2048). При этом два соотношения (2.2 и 3.1) из письма ФНС № БС-4-11/1981 отменили (письмо ФНС от 30.01.2023 № БС-4-11/1010) и ввели новое КС 1.26 (Письмо ФНС от 22.05.2023 № БС-4-11/6401@).

Междокументарных КС (2.2 и 3.1) больше не существует – сравнивать 6-НДФЛ с РСВ не нужно (Письмо ФНС от 30.01.2023 № БС-4-11/1010).

Изменения КС-2023

В набор контрольных соотношений расчета 6-НДФЛ включили новые КС:

Для корректного сравнения данные нужно брать из всех разделов 1, включенных в 6-НДФЛ.

Два прежних КС перестали действовать:

Еще одно новое внутридокументарное соотношение для 6-НДФЛ – 1.26. Оно применяется, начиная со сдачи 6-НДФЛ по итогам 2023 года. Если сумма НДФЛ по строке 160 «Сумма налога удержанная» расчета по соответствующей ставке больше или меньше суммы строк 020 «Сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода» (за 1 квартал, полугодие, девять месяцев и год), это может свидетельствовать о занижении/завышении удержанной суммы налога. В случае выявления несоответствия этого КС, инспекция направит налоговому агенту требование предоставить в течение пяти рабочих дней необходимые пояснения или внести соответствующие исправления.

Далее приводим таблицу с актуальными соотношениями.

Шифр КС

Проверка

Примечание

1.2

Сумма начисленного дохода (стр. 110) не может быть меньше суммы вычетов (стр. 130)

Несоблюдение условия показывает необоснованное завышение вычетов

1.3

Сумма рассчитанного по соответствующей ставке (стр. 100) налога (стр. 110 - стр. 130/100 х стр. 100) арифметически должна соответствовать указанной сумме налога (стр. 140)

Допустимы отклонения, не превышающие 1 руб. на каждого человека при каждой выплате облагаемого дохода

Внимание! КС 1.3 применяется с учетом Письма ФНС от 19.04.2023 № БС-4-11/5042@

1.4

Величина начисленного НДФЛ (стр. 140) не может быть меньше суммы фиксированного аванса по нему (стр. 150)

Если соотношение не выполняется, существует ошибка в расчете величины фиксированного аванса

2.1

Объем поступивших в бюджет платежей по НДФЛ не может быть меньше разницы между суммой фактически удержанного налога (стр. 160) и величиной налога, возвращенного налогоплательщику (стр. 190)

Несоблюдение КС показывает неполное перечисление платежей в бюджет

Отдельно выделим КС, применяемые исключительно для годового 6-НДФЛ, данные которого сопоставляются с данными справки о доходах:

Шифр КС

Проверка

1.5

Общая величина начисленного дохода (стр. 110) по каждой из примененных ставок (стр. 100) должна совпадать с итоговым значением суммы дохода по аналогичной ставке из справки о доходах

1.8

Объем доходов в виде дивидендов (стр. 111) должен совпадать с аналогичной суммой, показанной во всех справках о доходах по коду 1010

1.9

Рассчитанный по соответствующей ставке (стр. 100) налог (стр. 140) должен быть равен общей сумме налога для такой же ставки по всем справкам о доходах

1.10

Информация о величине неудержанного налога (стр. 170) должна соответствовать общей сумме таких же показателей по всем справкам о доходах

1.18

Данные о количестве лиц, получивших доходы (стр. 120) должны совпасть с количеством поданных в ИФНС справок о доходах

1.26

Если сумма НДФЛ по стр. 160 «Сумма налога удержанная» расчета по соответствующей ставке больше или меньше суммы строк 020 «Сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода» (за 1 квартал, полугодие, девять месяцев и год), это может свидетельствовать о занижении/завышении удержанной суммы налога

Кроме того, при проверке 6-НДФЛ производится сравнение начисленной зарплаты с МРОТ и средним значением зарплаты по отрасли. Если начисленная зарплата ниже означенных величин, то налоговики могут попросить предоставить пояснения (КС 1.6-1.7).

На заметку! По всем расхождениям придется представлять налоговикам пояснения. За ошибки в 6-НДФЛ ИФНС может взыскать с налогового агента штраф в размере 500 рублей (ст.126.1 НК РФ).

Итоги

Перед сдачей расчета 6-НДФЛ в налоговый орган рекомендуется его проверить с помощью контрольных соотношений из письма ФНС России от 18.02.2022 № БС-4-11/1981@ (уточнены Письмами ФНС от 30.01.2023 № БС-4-11/1010@, от 30.01.2023 N БС-4-11/1010@, от 22.05.2023 № БС-4-11/6401@ и др.).