📜 В своей прошлой публикации я разбирал метод усредненного равномерного инвестирования, также известного как усреднение стоимости в долларах (Dollar Cost Averaging). Тогда, нам удалось выяснить что метод является крайне эффективным и по итогу он несёт высокую вероятность получить отличный результат.

🎲 В этот раз я хочу разобрать ещё одну интересную, и я бы даже сказал крайне тяжёлую стратегию инвестирования, которая обладает как рядом преимуществ, так и рядом недостатков.

Движение FIRE

🔥 Финансовая независимость, ранний выход на пенсию (FIRE - Financial Independence, Retire Early) — это движение людей, приверженных программе по-настоящему экстремальных сбережений и инвестиций. Цель - ранний выход на пенсию и дальнейшая жизнь на накопленный капитал. Причина такой цели у сторонников FIRE может быть разной, например кто-то хочет поскорее избавиться от нелюбимой работы, а кто-то посвятить себя своему любимому делу как можно скорее.

📕 Концепция движения FIRE зародилась благодаря книге Вики Робин, Джо Домингес и Моник Тилфорд в 1992 году. В русскоязычном сегменте книга получила название "Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас". Главная идея книги заключается в том, что люди должны оценивать каждый расход с точки зрения количества рабочих часов, затраченных на его оплату.

Основные тезисы

- FIRE — это движение, основанное на финансовой бережливости и экстремальных сбережениях и инвестициях.

- Почему я говорю именно экстремальных? Дело в том, что последователи движения откладывают от 50% до 70% своего годового дохода, чтобы как можно скорее выйти на пенсию.

- Как правило, последователи FIRE ежегодно снимают от 3% до 4% своих сбережений, чтобы покрыть расходы на проживание после выхода на пенсию.

- Детальное финансовое планирование, дисциплина и последовательные инвестиции являются ключевыми компонентами выхода на пенсию.

В чём основная суть FIRE?

📌 Инвестируя большую часть своего дохода, последователи движения FIRE надеются, что смогут бросить свою работу и жить исключительно благодаря своим накоплениям.

💹 Накопление капитала продолжается до тех пор, пока их сбережения не будут достаточно высокими. Обычно, уровень накоплений должен быть превышать их годовые расходы хотя бы в 30 раз. В дальнейшем, последователи FIRE будут снимать небольшие суммы от своего капитала, примерно от 3% до 4% от остатка в год. В зависимости от размера накопленного и желаемого образа жизни, необходимо постоянно отслеживать уровень расходов и быть готов к перераспределению своих инвестиций.

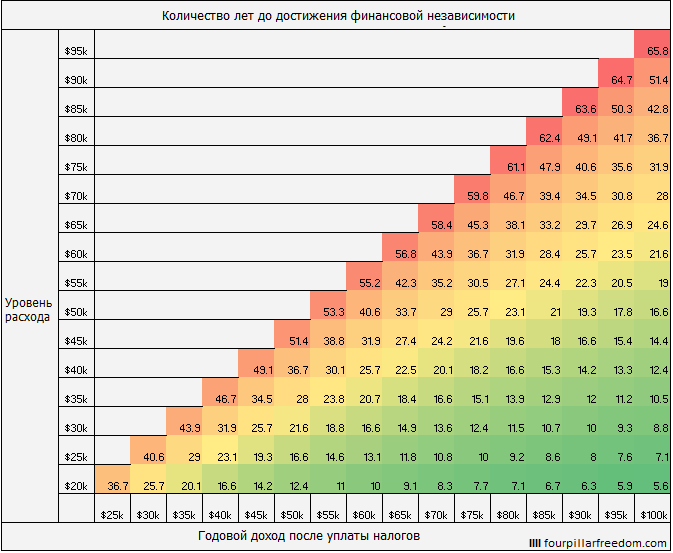

📊 Дополнительно, хочу привести небольшую таблицу которую мне удалось найти. Она отображает, сколько лет потребуется, чтобы достичь финансовой независимости в зависимости от ваших доходов и расходов. Цифры предполагают возврат инвестиций в размере 5% и скорость вывода средств в размере 4%, как только вы достигнете финансовой независимости.

❗ Например, тому, кто зарабатывает после уплаты налогов 40 000 долларов и тратит 30 000 долларов в год, придется ждать 31,9 года для достижения финансовой независимости.

Вариативность движения FIRE

🌿 Дело в том, что с момента существования движения, некоторые последователи стали модернизировать его под собственный образ жизни. Можно сказать, что таким образом у движения появились свои разновидности с определенным особенностями. Для примера, приведу несколько:

- FAT FIRE. Основная цель: выйти на пенсию раньше и вести роскошный образ жизни. Соответственно, последователи такого варианта откладывают значительную часть своего дохода для создания большого портфеля. Часто, для этого требуется перерабатывать на основной работе или искать дополнительную подработку в свободное время.

- SLOW FIRE. Основная цель: достичь финансовой независимости, но при этом сохранить текущий образ жизни или изменить его незначительно. Вместо того, чтобы пытаться выйти на пенсию в 30-40 лет, участники медленного FIRE часто стремятся к финансовой независимости на более поздний срок. Проще говоря, последователи такого варианта не готовы откладывать большую часть своего дохода и хотят прийти к финансовой независимости медленно, но верно.

Кому подойдет FIRE?

🕴 Может показаться, что последователи FIRE - это люди с крайне высоким уровнем дохода. С этим тяжело поспорить, ведь далеко не каждый в состоянии откладывать и инвестировать больше половины своего дохода. Особенно, если мы говорим про российские реалии.

📌 Но из краткой выжимки самой книги, мне удалось узнать, что движение FIRE не обязательно пытается сподвигнуть вас на ранний выход на пенсию для дальнейшей жизни в своё удовольствие. Вместо этого, цель книги научить вас, как потреблять меньше и жить лучше.

Необходимые навыки

- Детальное планирование. Последователи движения FIRE подчеркивают важность наличия подробного финансового плана и его соблюдения. Очень важно учитывать все поступающие доходы и планировать расходы.

- Экономическая дисциплина. Для раннего выхода на пенсию, допустим в 40 лет требуется идти на крайние меры. Последователи движения делают все для того, чтобы максимизировать свой доход при минимальных расходах.

- Последовательные инвестиции. Последователи FIRE инвестируют большую часть своего дохода, чем хотелось бы среднему человеку. Но принцип ежемесячного откладывания установленного процента от вашего дохода на инвестиции — позволит увеличить ваши пенсионные сбережения до такой степени, что они смогут гарантировать вам финансовую стабильность в последующие годы.

Преимущества и недостатки FIRE

🔎 Напоследок, хотелось бы поговорить о преимуществах и недостатках такого подхода для создания капитала.

Преимущества FIRE

- Главное преимущество, это стремление к раннему достижению финансовой независимости для последующей жизни в своих собственных целях.

- Последователи FIRE обладают хорошим финансовым планированием и следят за своим уровнем потребления.

- Гибкость стратегии FIRE заключается в том, что можно настроить её в соответствии с вашими личными целями и финансовым положением.

Недостатки FIRE

- Сильное падение рынка, когда вы готовы уйти на пенсию раньше, может сорвать ваш план выхода на пенсию.

- Высокие темпы инфляции могут подорвать вашу способность поддерживать свой образ жизни после досрочного выхода на пенсию.

- Если у вас есть дети или другие семейные обязательства, откладывать большую часть своего дохода для раннего выхода на пенсию будет трудно.

- Обычно, последователи движения FIRE рассчитывают на то, что накопленного капитала хватит в среднем на 30 лет. Однако, с этим могут быть проблемы в силу непредвиденных обстоятельств. Более подробно, я раскрывал эту тему в своей публикации тут.

Итог

🚩 Движение FIRE однозначно далеко не для всех, и сам подход сопряжен с довольно высоким риском.

🎯 Однако, ключевые компоненты, такие как дисциплинированный подход к сбережениям, инвестициям и составлению бюджета могут принести свои плоды.

Благодарю за прочтение! Надеюсь, было полезно 😊