6-НДФЛ за 3 квартал: общие правила

С 01.01.2023 расчет 6-НДФЛ сдают:

- за I квартал, полугодие и девять месяцев − не позднее 25-го числа месяца, следующего за соответствующим периодом;

- за год — не позднее 25 февраля года, следующего за отчетным.

Если крайний срок сдачи выпал на выходной, праздничный или нерабочий день, он переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). За нарушение срока — штраф.

Важно! 6-НДФЛ за 9 месяцев 2023 года нужно представить не позднее 25.10.2023.

Если доходы от агента в отчетном периоде получили 10 человек и менее, то разрешается сдать 6-НДФЛ на бумаге или в электронном виде. В ином случае обязательно электронное представление (п. 2 ст. 230 НК РФ). Налоговые агенты, имея обособленные подразделения, должны сдавать 6-НДФЛ по каждому из них отдельно. И неважно, стоят ли они все на учете в одной ИФНС или в разных (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

Расчет 6-НДФЛ за 9 месяцев 2023 года оформляется по форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (в ред. приказа ФНС от 29.09.2022 № ЕД-7-11/881@).

Форма 6-НДФЛ состоит:

- из титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

Приложение № 1 к расчету «Справка о доходах и суммах налогов физлица» (замена 2-НДФЛ) в отчет за 9 месяцев не включается, т.к. присутствует только в годовом расчете.

Данные в 6-НДФЛ вносятся нарастающим итогом. Подробную инструкцию по внесению показателей в Расчет содержит Порядок заполнения 6-НДФЛ, утвержденный приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Как при помощи контрольных соотношений проверить форму 6-НДФЛ, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Напомним основные правила:

- Сведения для заполнения расчета берутся из регистров налогового учета по НДФЛ.

- Все страницы нумеруются по порядку: «001», «002», «003» и т. д.

- При отсутствии суммового показателя проставляется «0».

- В полях, где есть ячейки для копеек (к примеру, поля 110–113 и 130 раздела 2), суммы указываются в рублях и копейках.

- Если данные какого-либо раздела не умещаются на одной странице, их отражают в дополнительных страницах.

- По каждому ОКТМО нужно заполнять отдельный расчет. При наличии у компании обособленного подразделения (ОП) в другом городе, заполняется отдельно расчет по головной организации и по ОП.

Титульный лист особенных сложностей при заполнении не вызывает, а вот остальные разделы рассмотрим подробнее.

Как заполнить Раздел 1

В этом разделе больше не нужно указывать срок уплаты НДФЛ. С 2023 года действуют общие сроки уплаты, в том числе для НДФЛ с больничных и отпускных.

В полях 021–024 раздела 1 следует указать суммы НДФЛ к уплате по первому, второму, третьему и четвертому сроку соответственно. Поле 024 раздела 1 по четвертому сроку уплаты налога в расчете за 9 месяцев не заполняется (только в годовом расчете).

В полях 021-023 расчета за 9 месяцев 2023 года отражается налог, удержанный:

- поле 021 − с 23 июня по 22 июля:

- поле 022 − с 23 июля по 22 августа;

- поле 023 − с 23 августа по 22 сентября;

В поле 020 отражается НДФЛ, удержанный в последние три месяца отчетного периода (указанная в полях 021–024).

В полях 030–032 отражаются сведения о возвращенных физлицу суммах налога в последние три месяца отчетного периода:

- в поле 031 «Дата возврата налога» указывается дата перечисления излишне удержанного НДФЛ на счет физлица;

- в поле 032 «Сумма налога» — сумма возвращенного налога.

В поле 030 указывается сумма всех заполненных полей 032.

Неудержанный НДФЛ в разделе 1 не указывается.

Особенности заполнения Раздела 2

В Разделе 2 указываются обобщенные суммы дохода, исчисленного и удержанного налога. Для каждой налоговой ставки и КБК заполняется отдельный раздел 2 (письмо ФНС от 17.09.2021 № БС-4-11/13297@).

Доходы, НДФЛ с которых рассчитывается по одинаковой ставке 13% и перечисляется на один КБК, следует отражать на одной странице раздела 2. Неважно, по какому основанию применяется эта ставка (Письмо ФНС от 06.04.2021 № БС-4-11/4577).

Как заполнить поля Раздела 2:

- поле 100 − проставляется налоговая ставка, по которой исчисляется налог;

- поле 105 − указывается КБК, на который перечисляется налог;

- поле 110 − отражается сумма начисленного дохода по всем физлицам нарастающим итогом с начала года (доходы, дата получения которых приходится на период с 01.01.2023 по 30.09.2023 для 6-НДФЛ за 9 месяцев). Из общей суммы начисленного дохода, отраженного в поле 110, нужно выделить:

- поле 111 — дивиденды;

- поле 112 — зарплату, премии, отпускные, компенсацию за неиспользованный отпуск, выплаты социального характера, больничные за счет работодателя и другие облагаемые НДФЛ выплаты, предусмотренные трудовым или коллективным договором (письмо ФНС от 06.04.2021 № БС-4-11/4577);

- поле 113 — доходы по ГПД, предметом которых является выполнение работ, оказание услуг;

- поле 115 — доходы высококвалифицированных специалистов по трудовым договорам и ГПД (эти суммы входят в поля 112 и 113).

- поле 120 − указывается количество человек, которые в течение 9 месяцев 2023 года получали доход, облагаемый по соответствующей ставке;

- поле 121 – отдельно выделяется количество высококвалифицированных специалистов (если уволили и приняли снова одного и того же человека на работу в течение года, его указывают один раз);

- поле 130 – отражается общая сумма вычетов по всем сотрудникам (в это поле включаются все вычеты, на которые уменьшают доход сотрудника при расчете НДФЛ (стандартные, социальные, профессиональные, инвестиционные), а также указываются другие суммы, которые уменьшают налоговую базу по ст. 217 НК РФ, если доходы освобождены от НДФЛ в пределах норматива;

- поле 140 − отражается сумма исчисленного налога по ставке из поля 100 нарастающим итогом с начала года (чтобы определить величину этого показателя, нужно сложить НДФЛ, начисленные с доходов всех сотрудников с 01.01.2023 по 30.09.2023);

- поле 141 – проставляется НДФЛ, начисленный с выплаченных дивидендов по всем физическим лицам с начала года.

- поле 142 – отражается НДФЛ, исчисленный с доходов высококвалифицированных специалистов.

- поле 150 − указывается сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам;

- поле 155 – отражается налог на прибыль с дивидендов в пользу организации — налогового агента, который зачитывают в счет НДФЛ (зачесть налог на прибыль могут организации, которые в текущем или предыдущем годах получали дивиденды от участия в других организациях);

- поле 160 – указывается сумма налога, удержанного с начала года, для этого нужно сложить суммы удержанного НДФЛ с доходов всех сотрудников с 01.01.2023 по 30.09.2023;

- поле 170 − отражается сумма НДФЛ, которую не смогли удержать в текущем отчетном периоде;

- поле 180 – проставляется сумма излишне удержанного НДФЛ с начала года (если в отчетном периоде излишне удержан НДФЛ и в этом же периоде всю сумму вернули физлицу, то поле 180 не заполняется — нужно скорректировать его на суммы возврата или зачета излишне удержанного налога);

- поле 190 − отражается НДФЛ, возвращенный по любым основаниям, в порядке, установленном ст. 231 НК РФ (неважно, когда налог был удержан, письмо УФНС по г. Москве от 30.06.2017 № 20-15/098896@).

Составленный с учетом этих правил образец заполнения 6-НДФЛ за 9 месяцев вы найдете в следующем разделе.

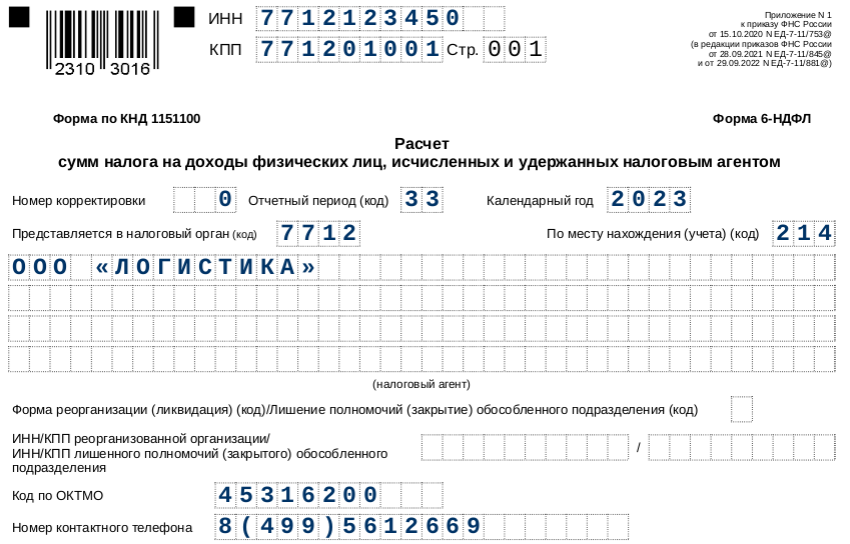

6-НДФЛ за 9 месяцев (образец)

В ООО «Логистика» работает три сотрудника. За девять месяцев компания выплатила им зарплату и отпускные. Всего выплаченные доходы составили 5 106 000 руб. (поле 110), НДФЛ 663 780 руб. (поле 140), в том числе за июль-сентябрь налог, подлежащий перечислению. составил 234 000 руб. (поле 020):

- по первому сроку (поле 021) – 78 000 руб.;

- по второму сроку (поле 022) – 78 000 руб.;

- по третьему сроку (поле 023) – 78 000 руб.;

Образец 6-НДФЛ за 9 месяцев

Итоги

Расчет 6-НДФЛ за 9 месяцев 2023 года заполняется на бланке из приказа ФНС от 15.10.2020 № ЕД-7-11/753@. Он состоит из титульного листа и двух разделов. Приложение № 1 к расчету «Справка о доходах и суммах налогов физлица» (замена 2-НДФЛ) в отчет за 9 месяцев не включается – его представляют в составе годового расчета. Представить расчет нужно не позднее 25.10.2023.