В наше время люди не совсем или не до конца понимают, что такое деньги. Существует общее понятие, что деньги – это некий эквивалент, который служит мерой стоимости товаров и услуг, способный непосредственно на них обмениваться. Но это информация неполная и ничего толком не проясняющая, поэтому давайте разбираться.

Деньги существовали не всегда. Были времена, когда никаких денег не существовало, а существовал натуральный обмен. Кто-то умел делать обувь, а кто-то выращивал овощи. Так и происходил обмен, я тебе лапти - ты мне капусту. Это было очень неудобно, к тому же не всегда соблюдалось соотношение количества вложенного труда в продукцию. С развитием торговли люди постепенно пришли к тому, что нужен некий эквивалент обмена. Сначала это был скот, затем меха и пушнина, но постепенно функцию денег стали выполнять изделия из драгоценных металлов.

В домонгольской Руси слово «деньги» вообще отсутствовало, а было слово «скот». Княжеская казна называлась «скотница», а казначей «скотником». Затем появились серебряные гривны, а потом уже и составные части гривны – рубли (от слова «рубить»).

Итак, люди стали использовать деньги, изготовленные из драгоценных металлов, в основном из золота и серебра. Несмотря на то, что металлические деньги значительно облегчили обмен товаров, появились и существенные недостатки. Во-первых, монеты имели определённый вес, возникли трудности при их перемещении и обеспечении сохранности. Например, в 1748 году М.В. Ломоносов был удостоен премии в 2000 рублей. Выдали ему их медными монетами. Чтобы доставить премию домой понадобилось 4 телеги. Во-вторых, при крупных платежах очень много времени уходило на подсчёт суммы, в-третьих, монеты с течением времени истирались и теряли в весе. И четвёртое, самое главное - очень часто количество монет могло быть недостаточным для проведения огромного количества платежей.

Но выход был найден. В 1119 году был создан Орден тамплиеров, основной задачей его было защита паломников при их путешествии к святым местам. Со временем Орден начал заниматься ещё и финансовой деятельностью. У Ордена можно было взять ссуду под небольшой процент, тамплиеры занимались также перевозкой и охраной вверенных им ценностей. Постепенно в должниках у тамплиеров оказались все – от крестьян до королей.

Благодаря разветвлённой сети административных единиц, так называемых прецепторий, которыми располагал Орден, в обращение были выпущены ценные бумаги. Любой паломник в любой стране Европы мог сдать золотые монеты в прецепторию, получить небольшой кусочек пергамента и спокойно отправляться в дальнюю поездку, не опасаясь ограбления. Прибыв к месту назначения, пергамент можно было снова обменять на золото.

Со временем банки тоже начали пользоваться этим изобретением. Банк принимал монеты, а взамен выдавал банковые квитанции в приёме денег на хранение, которые в любой момент можно было обменять обратно.

Очень скоро было замечено, что не вся сумма денег, помещённая на хранение, требуется к сроку погашения, и следовательно, не все квитанции предъявляются к оплате. Даже наоборот – значительная часть денег остаётся в хранилище банка, которой можно распорядиться по своему усмотрению.

Мало того – квитанции, благодаря репутации банков, начинают пользоваться доверием населения и играть значительную роль в экономической жизни страны. Ими расплачиваются частные лица и предприятия, их принимают во все платежи.

Далее банки начинают выпускать квитанции без получения наличных денег и пускать их в оборот. Естественно, в банке всегда находилась сумма в монете, необходимая для исполнения обязательств перед клиентами.

Со временем квитанции начинают выписываться на круглые суммы, при их передаче сделка никак не оформляется – так появляются кредитные деньги или кредитные билеты.

Существовало опасение, что все кредитные билеты могут быть предъявлены к оплате в короткий промежуток времени. Однако, как показал опыт, это невозможно. Вероятность, что все люди придут в банк одновременно ничтожно мала, кроме того, часть кредитных билетов участвует в обороте и изъять их оттуда одномоментно не представляется возможным.

Но с появлением кредитных билетов появляется ещё одна проблема. Как известно, экономическая жизнь страны не стоит на месте. Экономика может развиваться, а может и снижать свои темпы развития. Соответственно, должно меняться и количество кредитных денег, участвующих в обороте. При росте экономики оно увеличивается, а при застое или упадке – сокращается.

Причём эти процессы идут не в результате какого-то искусственного регулирования, а происходят сами собой, автоматически, в полном соответствии с законами рынка. Банкам приходится лишь приспосабливаться к этим условиям, что, конечно, очень непросто.

Далее практика показала, что главное в обеспечении кредитных билетов золотом – это даже не количество монет, хранящихся в банке, а то - чтобы не было избытка этих билетов. И в самом деле, если размен на золото начнёт давать сбои, население начнёт предъявлять билеты в банк для оплаты, начнётся паника, и банк потерпит крах.

Чтобы этого не случилось, правительства развитых стран брали в свои руки правовое регулирование этих вопросов. В Германии и Бельгии, например, покрытие должно было составлять 1/8 часть кредитных билетов, в Австро-Венгрии не менее 2/3. На выпуск билетов сверх нормы уплачивался налог - это так называемая германская система.

Английская система предусматривала предельную сумму выпуска, выпущенные банкноты сверх нормы должны были полностью обеспечиваться золотом. И, наконец, французская система – это установление максимального выпуска банкнот в обращение.

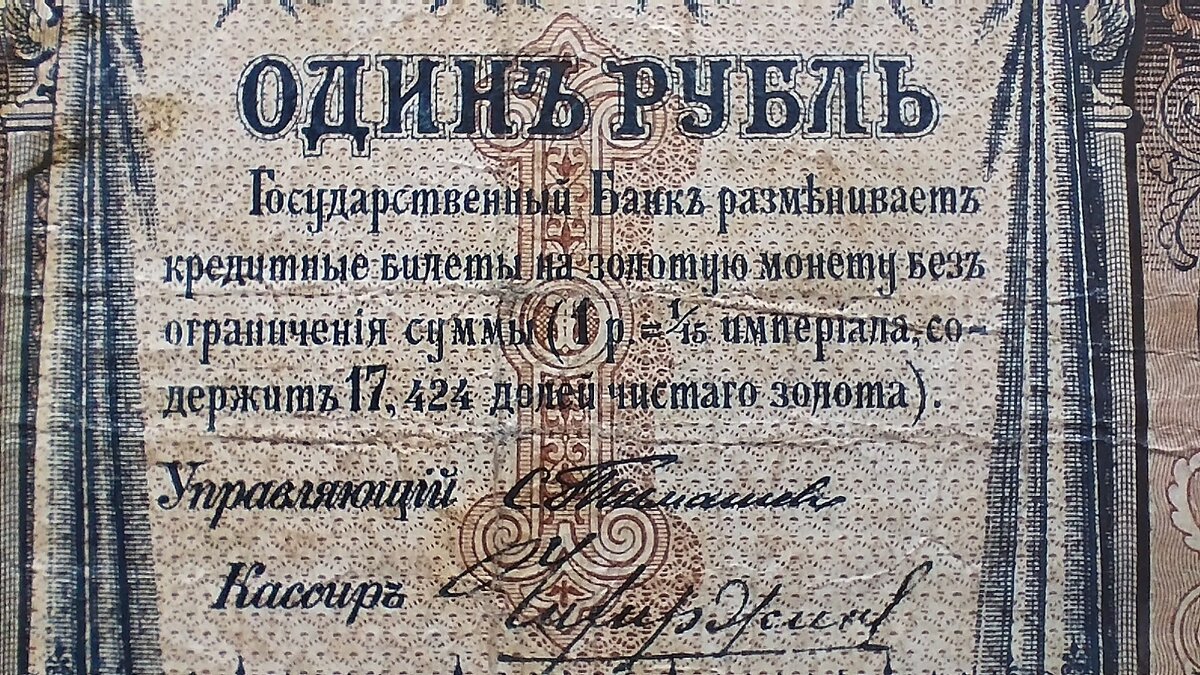

В России была принята английская система, как самая прогрессивная для своего времени. В 1895-1897 годах в результате денежной реформы Витте в стране был введён золотой стандарт – денежной единицей стал рубль, содержащий 0,774234 грамма золота. Были выпущены кредитные билеты на которых была написана фундаментальная норма: «Государственный банк разменивает кредитные билеты на золотую монету без ограничения суммы (1 рубль =1/15 империала, содержит 17,424 доли чистого золота).

Самое главное – то, что было написано на бумаге, полностью выполнялось в жизни. Стабильная финансовая система в условиях свободы торговли, в условиях правового государства привела к бурному экономическому росту. К сожалению, всё это прекратилось в 1914 году со вступлением России в войну с Германией и приостановлением размена кредитных билетов на золото.

Итак, к чему мы пришли. Золото или серебро – это и есть настоящие деньги. Всё остальное – это КРЕДИТЫ. Бумажные деньги сами по себе имеют стоимость бумаги, на которой они напечатаны. Реальная стоимость бумажных денег определяется ГАРАНТИЯМИ тех, кто эти деньги напечатал. Золотые или серебряные деньги ни в чьих гарантиях не нуждаются. Они являются гарантами себя, а их ценность определяется ценностью металла, в них содержащегося.

Гарантии же на бумажные деньги могут не многого стоить, а могут и вообще ничего не стоить.

Отсюда вывод - золото или серебро это и есть настоящие деньги. Никакие гарантии им не нужны, они существуют сами по себе. Кредитные деньги – это деньги, ценность которых гарантируется эмитентом и которые обеспечены золотом и беспрепятственно на него размениваются.

А что же такое бумажные деньги? Сразу хочу сказать, что кредитные и бумажные деньги – это противоположные понятия, общее у них только то, что они напечатаны на бумаге.

В 1914 году Россия вступила в Первую мировую войну, размен кредитных билетов на золото был прекращён. Государственному банку было предоставлено право выпуска 1,2 млрд ничем не обеспеченных рублей, причём это количество увеличивалось ежегодно.

Население стало припрятывать сначала золотую, затем серебряную, а потом уже и медную монету. В первые месяцы войны из оборота полностью исчезла золотая монета, затем так называемое банковое серебро – 25, 50 копеек и рубль. В 1915 году возник недостаток низкопробного серебра, а в 1916 году из оборота пропала медь. За золотую десятку на чёрном рынке давали 16-17 рублей кредитными билетами. Соответственно, выросли цены и на товары. Попутно хочу заметить, что эти процессы происходили не только в России, а практически во всех воюющих странах.

Какой вывод из этого можно сделать? Несмотря на войну, падение производства, военные расходы и другие негативные для экономики явления – золотой рубль как был рублём, так им и остался. Он не потерял в своей стоимости ни одной копейки. А что же кредитный? А кредитный рубль превратился в бумажный рубль.

Прекращение размена рассматривалось царским правительством как временная мера. За кредитными билетами сохранили платёжную силу и оставили прежний курс. Но курс этот являлся принудительным, так как на практике это не осуществлялось. В стране возникло бумажно-денежное обращение. В экономику вливалось огромное количество необеспеченных денег, что привело к росту цен. Покупательская способность рубля упала в 4 раза!

Казалось бы, а какая связь между печатанием денег и ростом цен? Упрощённо, это можно объяснить следующим образом. Представим себе весы. На одной чаше весов – товары, работы, услуги, всё то, что производится в стране, с другой – деньги, денежная масса. Равновесие этих весов производится через цены, то есть они уравновешены с помощью цен. С одной стороны 1 триллион рублей (условно), с другой – продукция на 1 триллион рублей. А теперь представим, что правительство приняло решение напечатать ещё 1 триллион. Для того, чтобы чаши весов находились в равновесии и уравновесить денежную массу с объёмом товаров, работ и услуг, надо количество работ и услуг увеличить в 2 раза. Но это сложно и практически невыполнимо. А можно поступить и по-другому: увеличить все цены в два раза. А если цены увеличились в два раза, то и рубль подешевел в два раза, что и получается на практике.

Вот вам одна главная причина инфляции – печатание необеспеченных денег.

Вообще, с бумажными деньгами можно проделывать любые фокусы. Если в бюджете не хватает денег, их можно просто допечатать. Напечатали в 2 раза больше рублей, заткнули дыры в бюджете, и рубль обесценился в 2 раза, напечатали в 3 раза больше – обесценился в 3, в 10 раз больше – и рублями можно стены оклеивать.

Можно даже сделать так, чтобы рубль завтра стал равен американскому доллару. Ничего сложного: печатаем новые деньги, старые обмениваем на новые, устанавливаем курс обмена: 1 рубль – 1 доллар. Это, правда, ненадолго, но тем не менее.

С девальвацией то же самое. Помните, как в России доллар подскочил с 30 рублей до 60? Это объясняли падением цен на нефть. Ну и что? Подешевела нефть – а рубль то тут причём? А всё очень просто.

Представим себе, что за границу продаётся какой-то товар на сумму, условно, миллион долларов. Этот товар как стоил в долларах миллион до девальвации, так миллион стоит и после неё. Но все текущие расходы, такие как заработная плата, налоги, эксплуатация оборудования и т.д. экспортёр несёт в рублях. Если раньше этот миллион обменивался на 30 миллионов рублей, то сейчас на целых 60! И теперь нет нужды обменивать все доллары, можно и половину, а остальное дополнительная прибыль. Но прибыль эта опять же за счёт простых граждан. Первое время это будет незаметно, а потом начнётся рост цен, падение зарплат и остальные неприятные вещи.

А попробуйте сделать нечто подобное с золотыми деньгами! Ничего не получится, никакие финансовые кризисы в условиях золотого денежного обращения невозможны. Экономические – да, финансовые – нет. Любой финансовый кризис – это искусственно созданный кризис.

В своё время, когда мне в руки попала облигация Императорского правительства в 500 франков, я был очень удивлён. На этой облигации была приведена конвертация в другие валюты: « =187 руб. 50 коп.= 404 имп. герм. марк.= 19 ф.ст. 15 шилл. 6 пенс.= 239 голл. гульд. = 96,25 долл. зол.». Я никак не мог понять, зачем печатать на облигации эту информацию – вдруг завтра курсы поменяются? Но если все эти валюты имеют золотое обеспечение, то о каком смене курса может идти речь? Курсы были неизменны, и человек мог при помощи таблицы умножения перевести одну валюту в другую.

На сегодняшний день ни одна валюта мира ничем, кроме текущей ликвидности, не обеспечена, особенно доллар. Доллары сейчас печатаются Федеральной Резервной Системой США. Подавляющее большинство людей, в том числе американцев, думают, что ФРС – это государственный банк. Но это не так, ФРС на самом деле – это частный банк, который печатает бумажки и даёт их в долг под проценты американскому государству. И держится курс доллара только на доверии, а благополучие США на одном единственном правовом акте – Законе о Федеральном резерве.

Ещё статьи по теме: