Если не хватает на кредиты, у вас как минимум два варианта решить проблему: оформить реструктуризацию или кредитные каникулы.

Расскажем, в чем их особенность, чем отличаются, что лучше выбрать и в каких случаях откажут в реструктуризации и каникулах.

Что означает реструктуризация?

Это программа, разработанная банком, чтобы помочь заемщикам справиться с кредитом в сложной финансовой ситуации. Формы реструктуризации разные и применяются в зависимости от ситуации клиента. Иногда разрабатывают индивидуальную схему по общей договоренности с заемщиком. Но наиболее распространена реструктуризация, когда кредиторы увеличивают срок, чтобы снизить ежемесячные платежи. Процентная ставка остается неизменной.

Подать на реструктуризацию можно самостоятельно еще до того, как пошли просрочки. Например, если сократились доходы или родились дети, то есть увеличились расходы. Чтобы банк одобрил реструктуризацию, предоставьте бумаги, подтверждающие проблемы с деньгами.

Если просрочили один-два платежа, кредитор может сам предложить реструктуризацию. Накопленную задолженность с начисленной неустойкой распределят и включат в ежемесячный платеж.

Когда банк откажет в реструктуризации?

Распространенные причины:

- систематические просрочки с момента заключения договора;

- просрочки по кредитам в других банках;

- игнорирование звонков и писем из банка;

- отсутствие бумаг, подтверждающих финансовые проблемы;

- уже оформляли реструктуризацию или действуют кредитные каникулы.

Чтобы повысить шансы на реструктуризацию, постарайтесь закрыть просрочки и собрать максимум документов, подтверждающих трудности с деньгами. Перечень уточните в банке.

Что представляют собой кредитные каникулы?

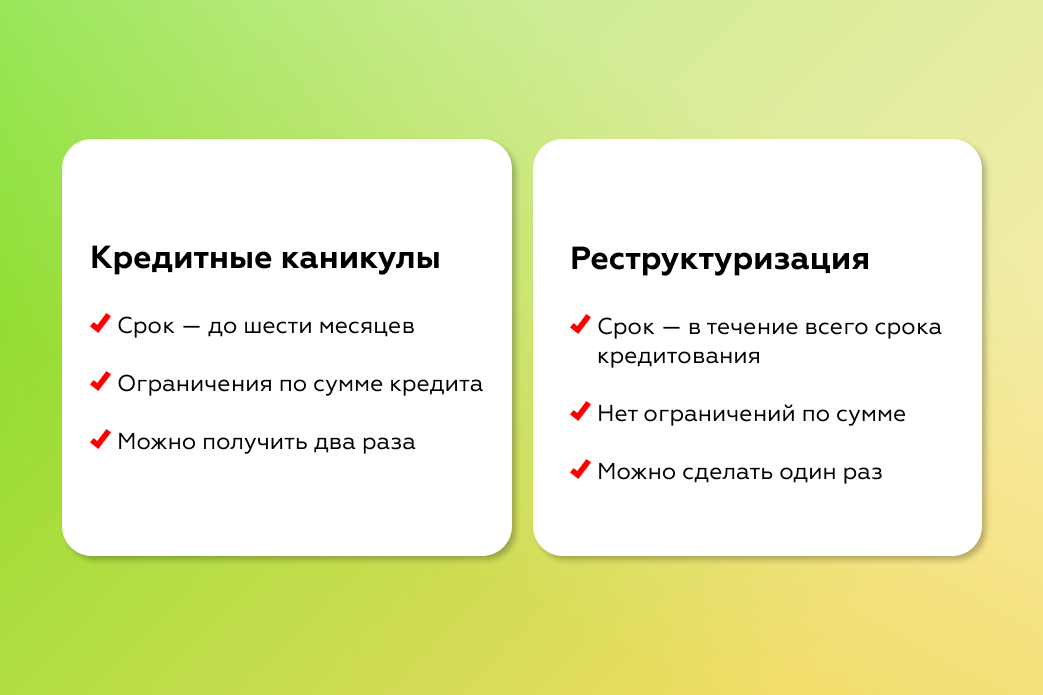

Кредитные каникулы предусмотрены программами господдержки заемщиков. В них определены условия и правила предоставления, и банки не могут их менять на свое усмотрение. При оформлении кредитных каникул заемщик получает отсрочку до шести месяцев, в течение которых можно не вносить платежи по кредиту или вносить частично по желанию заемщика. В течение льготного периода банк начисляет проценты. Эту сумму включают в «тело» кредита и распределяют на оставшийся срок кредитования, который сдвигают на количество месяцев отсрочки. Например, если банк дал три месяца каникул, значит, и срок кредитования увеличит на три месяца.

Сейчас действуют три программы кредитных каникул:

- по 337-ФЗ — для мобилизованных заемщиков и членов их семьи;

- по 106-ФЗ — для всех видов кредитов;

- по 76-ФЗ — для ипотечных кредитов.

Благодаря двум последним программам у заемщиков, погашающих ипотеку, есть возможность воспользоваться кредитными каникулами два раза: сначала по закону 106-ФЗ, затем 76-ФЗ. И наоборот.

Получить кредитные каникулы могут не все, нужно подходить под требования. Например, получить отсрочку по 106-ФЗ можно, если доход упал на 30% по сравнению с прошлым годом.

Существуют ограничения по сумме кредита, по которому представят каникулы:

- для потребкредитов — до 300 тыс. руб.;

- для кредиток — до 100 тыс. руб.;

- для автокредитов — до 700 тыс. руб.;

- для ипотеки — от 3 до 6 млн руб. в зависимости от региона.

Когда откажут в кредитных каникулах?

Отказывают, если параметры кредита или ситуация заемщика не соответствуют требованиям госпрограмм. Например, сумма выше установленной или кредит выдан позднее марта прошлого года.

Еще отсрочку не дают по кредитам, реструктуризированным ранее.

Главные отличия реструктуризации от кредитных каникул

Рассмотрим основные моменты:

- При реструктуризации банк совместно с клиентом подбирает подходящую схему погашения, то есть реструктуризация подразумевает гибкость и компромиссы.

- Кредитные каникулы оформляют в соответствии с условиями и требованиями госпрограмм, банк не может их изменить в пользу для себя или заемщика.

- Реструктуризацию делают на весь срок кредитования.

- Кредитные каникулы ограничены по сроку — не больше шести месяцев.

- Сумма кредита, который можно реструктуризировать, не ограничен.

- Кредитные каникулы оформляют, только если сумма кредита соответствует требованиям: если она выше, в отсрочке откажут, но банк может предложить свой вариант реструктуризации.

Если оба варианта не подходят, оформите рефинансирование — объединение всех кредитов в один по сниженной ставке.

Что лучше выбрать?

Зависит от ситуации. При выборе учитывайте следующие факторы:

- Если проблемы с деньгами временные и требуется передышка, например, чтобы найти работу, лучше оформить отсрочку по госпрограмме. Если понимаете, что не сможете быстро вернуться к прежнему уровню доходов — реструктуризацию.

- Каникулы влияют на кредитную историю меньше, чем реструктуризация.

Если не знаете, что выбрать, или боитесь отказа, обратитесь в МБК, оценим вашу ситуацию и скажем, что лучше для вас.

Если реструктуризация или кредитные каникулы, подскажем, какие точно бумаги потребуются, чтобы избежать отказа. Поможем оформить реструктуризацию с просрочками и плохой КИ.

Если рефинансирование, найдем кредитора со ставкой ниже, чем по текущим займам. Сможете закрыть кредиты и дополнительно получить до 14,5 млн руб. Без справок и поручителей.

*ООО «МБК» содействие в подборе финансовых услуг / организаций