Бухгалтерская прибыль и налоговая прибыль: что это

Прежде, чем говорить о разницах между бухгалтерским и налоговым учетами, давайте разберемся что такое бухгалтерская и налоговая прибыли:

Под бухгалтерской прибылью следует понимать результат производственной деятельности компании за определенный период. Показатель заключает в себе финансовые результаты по итогам проведенной работы. Кроме того, бухгалтерская прибыль показывает, насколько эффективно были использованы ресурсы, находящиеся в распоряжении компании.

Рассматривая значение показателя бухгалтерской прибыли можно оценить на сколько успешно велась финансово-хозяйственная деятельность. Если значение показателя:

- Положительное – это означает, что у компании, по итогам отчетного периода имеется финансовая выгода;

- Нулевая – в ходе производственной деятельности компания не получила не прибыли, ни убытков;

- Отрицательная – прямое указание на то, что расходы предприятия за отчетный период превысили полученные доходы. В результате финансово-хозяйственной деятельности получен убыток.

Бухгалтерская прибыль определяется как разница между валовым доходом организации и явными издержками. Источником информации для расчета бухгалтерской прибыли является бухгалтерская отчетность.

Под налоговой прибылью принято понимать сумму, с которой, руководствуясь требованиями гл. 25 НК РФ исчисляется налог на прибыль, подлежащий уплате в бюджет. Иными словами, это налогооблагаемая база по налогу на прибыль.

Источником информации для расчета налоговой прибыли являются налоговые регистры.

Как появляется разница между бухгалтерской и налоговой прибылью

Каждая организация, в обязанности которой вменено ведение бухгалтерского и налогового учетов в полном объеме должна рассчитывать временные и постоянные разницы, которые неизбежно возникают в ходе регистрации в учете фактов финансово-хозяйственной деятельности организации.

Расскажем подробнее о каждом из этих понятий.

Временная разница есть часть дохода или расхода, которая оказывает влияние при формировании бухгалтерской прибыли или убытка в одном отчетном периоде, а в базу для расчета налога на прибыль включается в другом.

Самым распространенным примером возникновения временных разниц являются различия в походах к начислению амортизации для целей бухгалтерского и налогового учетов. Для целей налогового учета организация имеет право применить амортизационную премию, в результате чего часть стоимости объекта одномоментно включается в состав расходов текущего периода. При этом, в бухгалтерском учете применение данного приема недопустимо, в связи с чем, стоимость объекта основного фонда списывается в расходы равными долями в течении всего срока полезного использования оборудования. Именно это и приводит в данном случае к возникновению разниц между бухгалтерским и налоговым учетами.

Постоянная разница есть часть дохода или расхода, которая учитывается при формировании бухгалтерской прибыли отчетного периода, но не подлежит включению в расчет при формировании базы по налогу на прибыль. Возможна и ситуация с точностью до наоборот. Одно название «постоянные разницы» уже говорит о том, что разница сохраняется не только на протяжении текущего отчетного периода, но и переносятся на все последующие.

В качестве примера постоянной разницы можно рассмотреть ситуацию, при которой имущество или денежные средства получены организацией на безвозмездной основе от участника Общества с долей в уставном капитале более 50%. В этом случае, данное поступление для целей налогового учета не может быть отражено в составе доходов. Для целей же бухгалтерского учета, справедливая стоимость переданного имущества или денежные средства могут и должны быть отражены в учете. В результате возникает постоянная разница.

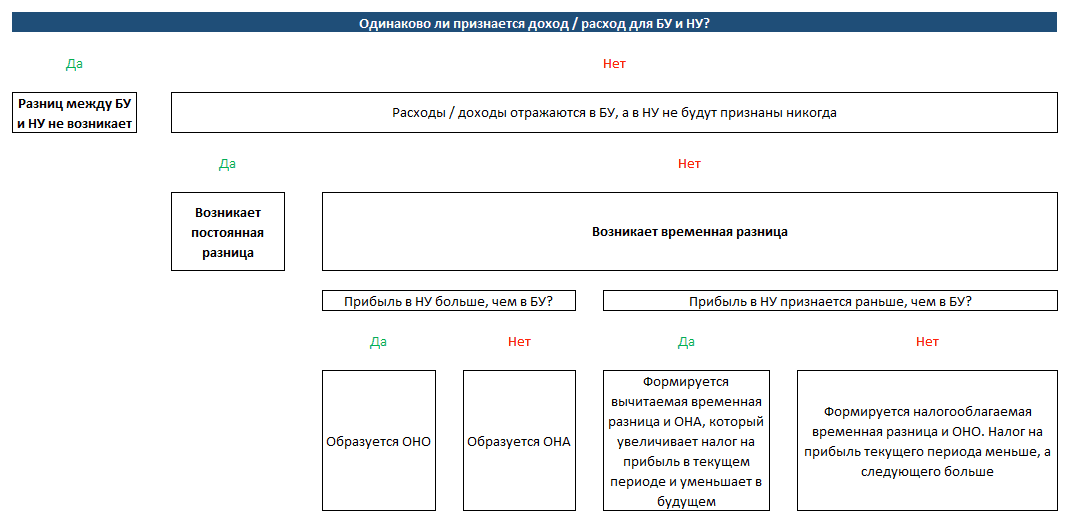

Для наглядности предлагаем схему, которая служит для идентификации разниц между бухгалтерским и налоговым учетами:

Изучив схему, можно сделать выводы, что временные разницы возникают в случаях, когда для целей налогового и бухгалтерского учетов применяются разные подходы к признанию сумм по операциям в составе доходов или расходов.

Временные разницы в свою очередь подразделяются на два вида:

- Вычитаемые – возникают при превышении налоговой прибыли над бухгалтерской. Это приводит к образованию ОНА и влечет уменьшение суммы налога на прибыль в последующих отчетных периодах;

- Налогооблагаемые – возникают при превышении бухгалтерской прибыли над налоговой. Приводит к образованию ОНО и влечет увеличение суммы налога на прибыль в последующих отчетных периодах.

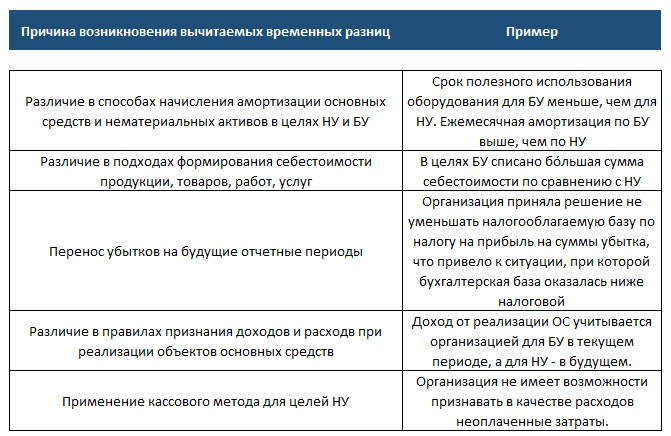

В таблице ниже представим ситуации, при которых неизбежно возникают вычитаемые временные разницы:

Налогооблагаемые временные разницы возникают в следующих случаях:

Отдельно и более подробно хочется остановиться на разницах, возникающих в виду колебания курсов валют. В 2022 -2024 годах налоговый учет по таким разницам следует вести по особым правилам, в связи с этим представляем вам таблицу ниже:

В 2022 – 2024 курсовые разницы по валютным обязательствам, требованиям и суммам, размещенным на депозитных счетах необходимо рассчитывать на конец каждого месяца, а учитывать на дату погашения задолженности.

Больше полезной информации по теме - в "КонсультантПлюс". Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Разница между бухгалтерской и налоговой прибылью: расчет

Разница между бухгалтерской и налоговой прибыли наблюдается при возникновении постоянных и временных разниц в результате ведения текущего финансового учета предприятия. Подробнее о самих разницах мы рассказали в предыдущем разделе данной публикации. Остается только отметить, что основанием для различного отображения данных в учете является первичная документация.

При квалификации доходных и расходных обязательств в целях определения постоянных разниц следует воспользоваться п. 4 ПБУ 18/02.

Основными примерами возникновения постоянных разниц являются:

- Регистрация факта финансово хозяйственной деятельности, при которой операция признается для целей бухгалтерского учета в текущем периоде, и не признается в целях расчета налогооблагаемой базы ни в текущем, ни в последующих периодах;

- Обратная ситуация: факт финансово-хозяйственной деятельности учитывается для целей налогового учета, но не признается ни в текущем, ни в последующих периодах в бухгалтерском учете.

Возникновение временных разниц как правило обусловлено отнесением доходных и расходных операций к различным временным периодом отчетности.

Подобная ситуация приводит к возникновению отложенного налога на прибыль.

Именно этот показатель оказывает непосредственное влияние на сумму налога, подлежащую перечислению в бюджет в текущем и последующих налоговых периодах. В предыдущем разделе статьи мы подробным образом описали причины возникновения временных разниц и представили их классификацию.

Скрупулёзное ведение учета отложенных налоговых активов и обязательств лежит в основе сохранения принципа единства начисления по текущим операциям и позволяет представить достоверную налоговую и бухгалтерскую отчетность в контролирующие органы.

Пример расчета разницы между бухгалтерской и налоговой прибылью

Рассмотрим два случая возникновения разниц между бухгалтерским и налоговым учетами при начислении амортизации:

- Пример № 1. Возникновение временных разниц.

ООО «Х» для производственных нужд приобрела автомобиль КАМАЗ стоимостью 6 200 000 рублей. Первоначальная стоимость для целей бухгалтерского и налогового учетов равна. Ликвидационная стоимость для целей БУ равна нулю. Срок полезного использования для БУ составляет 80 месяцев, для НУ – 60 месяцев. Таким образом, месячная амортизация для целей БУ будет составлять 77 500 рублей, в то время, как для НУ – 103 333,33 рубля.

На протяжении первых 60 месяцев эксплуатации транспортного средства налоговая амортизация будет превышать бухгалтерскую на 25 833,33 рубля.

Таким образом, в учете ежемесячно необходимо регистрировать операцию по начислению отложенного налогового обязательства:

За 60 месяцев кредитовый оборот по счету 77 составит 310 000 рублей.

По истечении срока полезного использования, амортизация в налоговом учете будет полностью погашена. Следующие 20 месяцев начисление будет производится только для целей бухгалтерского учета. Начиная с этого момента происходит уменьшение налогового обязательства:

Таким образом, с 60-ого по 80-й месяцы в учете следует регистрировать следующую проводку:

В течении последних 20 месяцев эксплуатации грузового автомобиля, дебетовый оборот по счету 77 составит 310 000 рублей. В результате, в последний месяц срока полезного использования объекта основного фонда, отложенное налоговое обязательство будет полностью погашено. Разниц между бухгалтерским и налоговым учетом более не существует.

- Пример № 2. Возникновение постоянных разниц.

Нередки ситуации, когда первоначальная стоимость объекта основного фонда для целей бухгалтерского и налогового учетов различается. Это возможно, когда в бухгалтерском учете в состав первоначальной стоимости включены оценочные обязательства, тогда как в налоговом учете этого положения нет.

Кроме этого, для целей бухгалтерского учета стоимость объекта основного фонда может переоцениваться, тогда как подобная операция в налоговом учете законодательно не предусмотрена.

В результате описанных разночтения в учете возникает постоянная разница между бухгалтерским и налоговым учетами. Как мы уже говорили выше, постоянной она называется потому, что сохраняется и в последующих налоговых периодах.

Если стоимость объекта основного фонда в бухгалтерском учете выше, чем в налоговом, то, соответственно, и бухгалтерская амортизация будет превышать налоговую. Следовательно, прибыль для целей бухгалтерского учета будет ниже, нежели для налогового. В сложившейся ситуации следует признать постоянный налоговый расход (ПНР)

В случаях, когда первоначальная стоимость объекта, и, соответственно, амортизация будут ниже, чем в налоговом учете, то бухгалтерская прибыль превысит налоговую. В учете образуется постоянный налоговых доход.

ПНР и ПНД рассчитываются как произведение отклонения между суммами амортизации на ставку налога на прибыль.

Бухгалтерские записи выглядят следующим образом:

ООО «Х» поставило на свой баланс модульное сооружение производственного назначения. Срок полезного использования для целей бухгалтерского и налогового учетов совпадает и равняется 200-м месяцам. Однако, первоначальная стоимость для целей БУ и НУ отличается на размер ликвидационного оценочного обязательства. Таким образом, сумма ежемесячной амортизации в БУ и НУ различаются:

На протяжении всего срока полезного использования сооружения, разница между суммами амортизации в БУ и НУ приводит к возникновению постоянных разниц.

Таким образом, до дня окончания срока полезного использования объекта, в учете организации бухгалтер должен делать проводку по начислению постоянного налогового расхода:

***

Резюмируя сегодняшнюю публикацию остается только отметить, что разницы между бухгалтерским и налоговым учетами возникают из-за различий требований законодательной документации, требования которой обязательны для исполнения в этих двух видах учета.

Регистрация разниц в учете предприятия позволяет сопоставить условных расход или доход по налогу на прибыль, значение которого напрямую зависит от величины бухгалтерской прибыли и текущий налог на прибыль, в основе расчета которого используются нормы налогового законодательства.