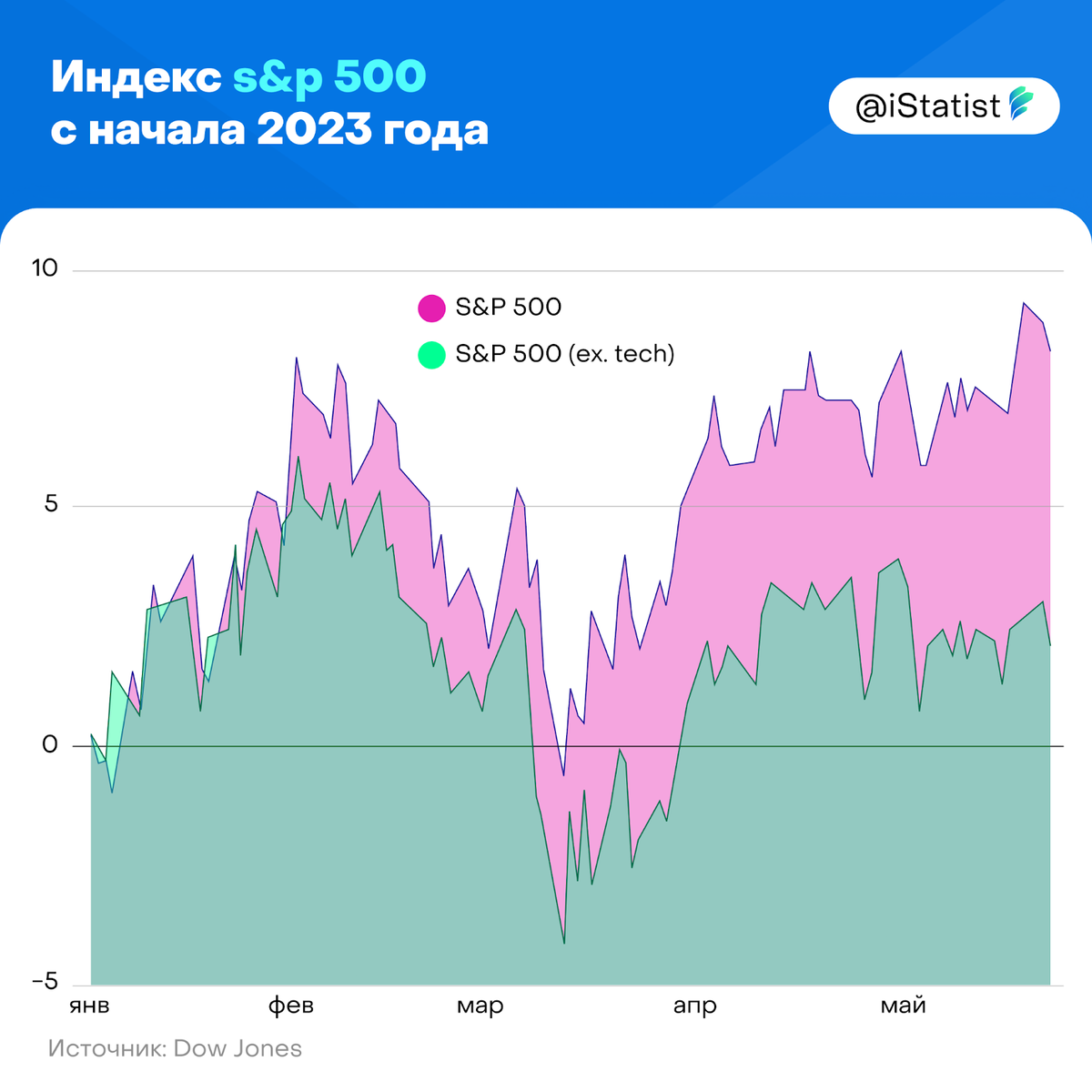

Индекс S&P 500 уже вырос на 14% в этом году. Еще 10% прироста вернут индекс к его историческому максимуму, установленному в январе прошлого года. Возбуждение вокруг искусственного интеллекта подогревает интерес к компаниям, которые могут извлечь из этого выгоду.

Удивительные явления на рынке ценных бумаг

Несмотря на то, что растущие цены на акции представляют собой впечатляющее зрелище, это не самое поразительное явление на рынке. Это место занимает обрушение волатильности. За последние 12 месяцев индекс VIX, который измеряет ожидаемую волатильность цен на акции на основе стоимости страхования от экстремальных колебаний, упал более чем вдвое, снизившись с примерно 30 до 13. В последний раз он был на таком низком уровне в начале 2020 года, до вмешательства COVID-19, когда преобладали опасения о стагнации, а не об инфляции. Учитывая, что индекс VIX иногда называют "индикатором страха", его низкий уровень указывает на глубочайшее спокойствие в фондовом рынке.

Факторы стресса

Это спокойствие становится еще более удивительным, учитывая избыток вещей, способных вызвать панику у инвестора. Например, существует значительная неопределенность относительно следующего шага Федеральной резервной системы. Когда индекс S&P 500 достиг предыдущего пика в 2021 году – период более высокой волатильности – ставка федеральных фондов составляла ноль (сейчас это 5%) и доходность десятилетних облигаций казначейства была 1,5% (сейчас 3,7%). Высокие ставки могут спровоцировать другие и трудности. Недавние потрясения в американском банковском секторе почти не были замечены инвесторами до момента, когда банк Silicon Valley и банк Signature обанкротились. Крах другого кредитора, First Republic, произошел в начале мая.

Нервные облигации

Если инвесторы в акции проявляют фантастическое спокойствие, то инвесторы в облигации полны сомнений. Снижение индекса VIX резко контрастирует с его аналогом на рынке государственных облигаций. Хотя индекс MOVE, который отслеживает стоимость страхования от волатильности на рынке облигаций, снизился с 13-летнего максимума в марте, он все еще в два раза выше, чем до COVID. Инвесторы в облигации далеко не убеждены, что наступили хорошие времена.

Расхождение в настроениях очень отличается от начальных стадий пандемии, когда акции были крайне волатильны, а государственные облигации - гораздо менее. Тогда инвесторы были заняты экономическими последствиями COVID, разработкой и внедрением вакцин и темпами экономического открытия. Затем инфляция ускорилась, и действия Федеральной резервной системы стали главным фокусом. Этот фокус на действиях Фед привел к усилению внимания к облигациям, поскольку они непосредственно связаны с политикой процентных ставок. С одной стороны, высокие ставки делают долг более дорогим для погашения, что увеличивает риск для облигационных инвесторов. С другой стороны, когда ставки повышаются, облигации с фиксированным доходом становятся менее привлекательными по сравнению с новыми облигациями с более высокими доходами. Это может вызвать снижение цен на облигации и увеличение волатильности.

Вероятно, оба типа инвесторов будут внимательно следить за следующими шагами Фед. Все же стоит помнить, что рынок акций и рынок облигаций могут реагировать на одни и те же новости разными способами. В конечном итоге, важно оставаться гибким и адаптироваться к меняющимся условиям на рынке.

Ставьте лайк и подписывайтесь на наш Дзен, чтобы узнавать еще больше полезных новостей!