Далее будем подробнее говорить о трех основных отчетах (Баланс, ОПиУ, ОДДС), рассмотрим их содержание, правила формирования и особенности учета отдельных их компонентов.

Баланс

Финансовое (да и не только финансовое) положение предприятия в первую очередь характеризуется двумя составляющими:

1. Наличием и соотношением разного рода экономических ресурсов, т.е. имущества, с помощью которого оно осуществляет свою деятельность. Ресурсообеспеченностью. Именно ресурсы позволяют компании производить продукцию и осуществлять все обеспечивающие основную деятельность процессы. Ресурсы это то, чем распоряжаются и управляют менеджеры в своей работе. Если вы торгуете системами безопасности, то это будет, в основном, склад/запасы. А если вы ещё и занимаетесь установкой, то у вас появляются различного рода долговременные ресурсы (инструменты, дополнительное оборудование), которые используются не один раз.

2. Структурой источников финансирования деятельности. То есть тем, у кого и на какой срок компания получила все ресурсы или деньги на их приобретение. Кому, в каких объемах, когда и на каких условиях компания должна погасить свои финансовые обязательства. Машина для монтажников в лизинге, кредит в банке на покупку склада, товарный кредит от поставщика оборудования и так далее.

Две стороны любого бизнеса – имеющиеся в распоряжении ресурсы и обязательства, по которым можно отвечать все теми же ресурсами.

Приобретение ресурсов, как мы уже упоминали выше, может финансироваться собственным или заемным капиталом (деньгами, предоставленными акционером или кредиторами). Прежде чем что-нибудь купить компания должна где-то взять денежные средства для покупки.

Таким образом, на любой момент времени соблюдается равенство:

Экономические ресурсы компании = Капитал компании

Согласно бухгалтерской терминологии:

- Экономические ресурсы – активы

- Капитал - пассивы

Баланс, как один из основных финансовых документов, показывает источники финансирования деятельности компании – пассивы (откуда взялись деньги) и ее имущество – активы (куда эти деньги в настоящий момент вложены) на определенный момент времени. Таким образом, можно утверждать, что баланс:

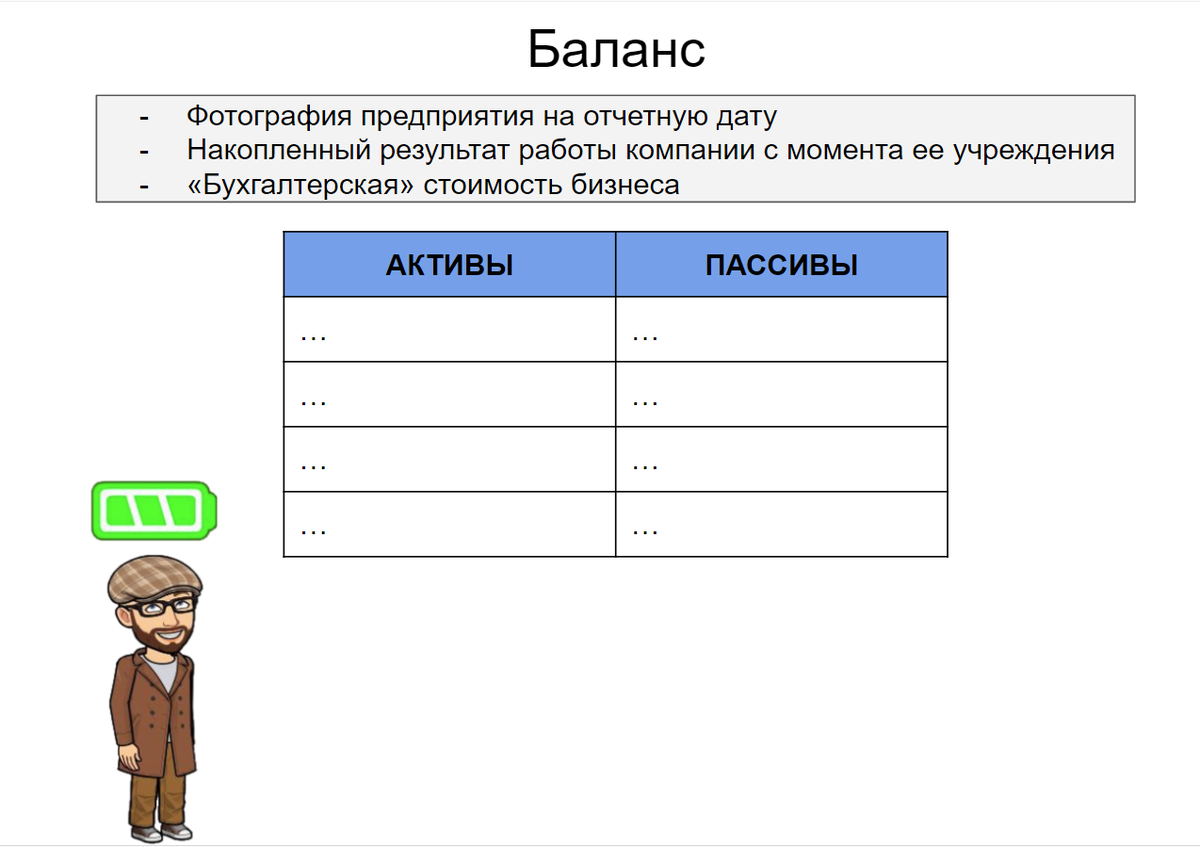

- Представляет собой "фотографию" предприятия, отражение его финансового положения на определенную дату. Еще раз отмечу, что баланс – это отчет о состоянии бизнеса:

- отвечает на вопрос о том, что из себя представляет компания сегодня;

- отражает накопленный результат деятельности компании с момента ее создания. То есть то состояние имущества, долгов и собственного капитала, которого компания достигла с момента своего учреждения;

- показывает откуда пришли средства (источники финансирования – пассивы) и во что они в настоящий момент вложены (имущество – активы). В упрощенном виде представляет собой список имеющегося в распоряжении имущества с одной стороны, и список лиц, которым компания должна рано или поздно вернуть это имущество с другой;

- используется для анализа и оценки ресурсообеспеченности предприятия, его платежеспособности и финансовой устойчивости, а также динамики этих показателей.

Само слово «баланс» означает равновесие между источниками финансирования компании и ее имуществом.

Можно сформулировать основное балансовое уравнение, тесно связанное с использованием принципа двойной записи, следующим образом:

А именно - сколько компании дали средств, столько она и приобрела имущества. Или наоборот, сколько у компании есть имущества, столько его, в конце концов, придется отдать кредиторам или собственникам.

Вспомнив о двух типах источников финансирования деятельности предприятия можно преобразовать основное балансовое уравнение в следующий вид:

То есть все свои средства компания приобрела либо за счет кредитора, либо за счет акционеров и должна со временем вернуть им соответствующие суммы. А если сделать ещё одно преобразование, то получится:

Собственный капитал = Активы – Заемный капитал

Здесь видно, что в случае ликвидации предприятия, после того как компания распродаст все свое имущество и расплатится по всем обязательствам кредиторов, все что останется может быть поделено между акционерами.

В данном случае баланс представляет собой своеобразную бухгалтерскую формулу для оценки стоимости бизнеса акционера (собственного капитала), а значит и его эффективности, если посмотреть на эту величину в динамике. Если сравнить эту бухгалтерскую стоимость со стоимостью предприятия на открытом фондовом рынке, то между ними всегда обнаружатся существенные различия. Эти различия проистекают из разной природы финансовых отчетов с одной стороны и равновесия рыночного спроса и предложения на акции с другой.

Бухгалтерская формула содержит в себе ряд существенных недостатков, не всегда позволяющих использовать ее для реальной оценки компании, а именно:

- активы оцениваются исключительно по фактической стоимости их приобретения (принцип оценки по стоимости), которая редко отражает реальную рыночную ценность имущества;

- ряд существенных для ведения бизнеса факторов не учитывается вовсе (принцип денежного измерения), например, качество трудовых ресурсов, связи генерального директора, торговая марка и т.п.

- баланс никак не может отразить ожидания будущих перспектив компании (учет по факту деятельности), а ведь именно они оказывают весьма существенное влияние на оценку бизнеса.

Но надо четко осознавать, что все три, представленные выше фактора, оказывают на оценку бизнеса весьма субъективное влияние, так как их интерпретация зависит от подхода лица, в чьих интересах эта оценка осуществляется. Финансовый учет предоставляет объективную, хотя и устаревшую, но проверяемую и сопоставимую информацию, что и позволяет применять его данные при решении достаточно широкого спектра бизнес-проблем. Об этом мы и будем говорить далее.

Если попытаться понять в каком бизнесе официальная отчетность ближе к описанию реального положения вещей, то можно сформулировать несколько выводов:

1. Различия между рыночной и бухгалтерской оценкой собственного капитала будут минимальными в бизнесе, работающем в устойчивой внешней среде, основу которого составляют материальные активы, а доля интеллектуальной составляющей ограничена. К таким предприятиям можно отнести компании, работающие в отраслях деревообработки, металлургии, химического производства и т.п., где ценность бизнеса в существенной мере определяется величиной легко измеримых производственных мощностей.

2. А вот в бизнесе, основанном на нематериальной составляющей, работающем в высокодинамичных условиях, скорее всего, покажет весьма существенное различие тех же параметров и иногда в десятки и сотни раз. В качестве самого яркого примера можно привести компанию Microsoft, где рыночная капитализация во много раз превышает стоимость имеющихся (официально зафиксированных в финансовой отчетности) активов.

В нашем случае, на рынке систем безопасности можно сказать, что существенная разница между рыночной и бухгалтерской стоимостью возможна только у производителей программного обеспечения, которое продаётся на рынке. Рассматривая материал, изложенный ниже, не забывайте об ограничениях финансового учета, которые при определенных обстоятельствах могут привести к полной неприменимости его данных для бизнес-практики.

Вернемся к балансу, его содержанию, дадим и прокомментируем несколько необходимых нам в дальнейшем определений.

Активы - экономические ресурсы, находящиеся в собственности компании (или иногда только в распоряжении), использование которых может принести прибыль в будущем. При этом стоимость таких ресурсов может быть объективно измерена при их приобретении или создании. Активы – это то, чем компания и ее менеджеры работают. Имущество, используемое предприятием, но не находящееся в его собственности не всегда является активами в бухгалтерском понимании этого слова (арендуемые основные средства, трудовые ресурсы нельзя считать активами). Приведенная в балансе стоимость активов, как правило, не отражает их реальную ценность на текущий момент времени. Этот факт вытекает из того, что все ресурсы предприятия учитываются по исторической стоимости их приобретения, которая могла иметь место относительно давно и с течением времени могла существенно измениться. Активы почти всегда можно «потрогать руками». Это то, что используют отдельные менеджеры в процессе своей деятельности, когда пытаются заработать компании прибыль, а активы – это потенциальный источник формирования прибыли. Активы – это то, что теоретически можно было бы поменять на деньги. Ну, и сами деньги, разумеется, тоже являются активами. Общая сумма активов показывает уровень ресурсообеспеченности бизнеса. Чем больше активов, тем больше у компании возможностей по производству продукции, по привлечению новых клиентов, по диверсификации деятельности и развитию новых продуктов и технологий и т.д., и т.п., и в конечном итоге получения прибыли. Основа классификации активов и деления их на отдельные категории – их место в бизнесе предприятия (роль, которую они играют в деятельности компании), а также их ликвидность (возможность быстро и без потерь превращаться в денежные средства).

Пассивы – капитал компании, источники ее финансирования, ее обязательства перед собственником, кредиторами и третьими лицами. Пассивы – это то, за счет чего (или за счет кого) компания вообще может существовать, за счет чего у компании появляется возможность приобрести активы, необходимые для ведения дел. Пассивы никогда нельзя «потрогать руками», это всего лишь записи о том, кому, что и как должна компания. Основа классификации пассивов – их срочность, то есть длительность периода, на который они предоставлены предприятию в пользование, время, по истечении которого наступят обязательства по их возврату. Кроме того, пассивы можно поделить в соответствии с преимущественностью прав тех, кто предоставляет средства на их взыскание с предприятия. Кредиторы по определению имеют преимущественное право перед собственниками на активы (имущество) компании, то есть несут меньшие риски при вложении своих средств в бизнес.

Баланс в целом отражает соотношение активов и пассивов предприятия, структуру источников финансирования и объектов вложения капитала, является количественной, стоимостной оценкой финансового состояния предприятия на определенный момент времени. Показывает откуда компания берет деньги и куда их вкладывает.

Баланс может иметь различный вид, но, наверное, наиболее традиционен следующий горизонтальный формат:

Впрочем, столбцы активов и пассивов могут меняться местами (британский формат) или следовать один за другим (вертикальная форма баланса). Однако, это все несущественно. Важно, что в любом случае сумма активов (итог левого столбца) и сумма пассивов (итог правого столбца) всегда будут равны!

Баланс показывает компанию/предприятие/хозяйствующий субъект, как держателя ресурсов (активов), который одновременно является должником - получателем источников финансирования (пассивов).

Можно смело утверждать, что баланс характеризует степень риска вложений в предприятие, его финансовую устойчивость, наличие необходимых для деятельности ресурсов, соотношение и сбалансированность различных составляющих активов и источников их финансирования.