Ипотечные квартиры в банкротстве попадают на реализацию, даже если это единственное жилье.

Но, как всегда, есть варики, темки и схемки =)

Во-первых, такая формулировка, как «проходить банкротство с ипотекой нельзя» является неверной, потому что банкротиться с ипотекой можно, и делают это не только мазохисты. Но банкротство подходит не всем гражданам с ипотекой, давайте разбираться, почему.

Начнем с самого начала, чтобы мы могли говорить с вами на одном языке.

Ипотека – это разновидность залога, а именно словом «ипотека» называют залог недвижимого имущества. И абсолютно неважно, когда этот залог возник: непосредственно при покупке недвижимости, либо же у гражданина уже была в собственности недвижимость, и он взял кредит под залог этой недвижимости. В обоих случаях это ипотека.

Запомнили: ипотека = залог.

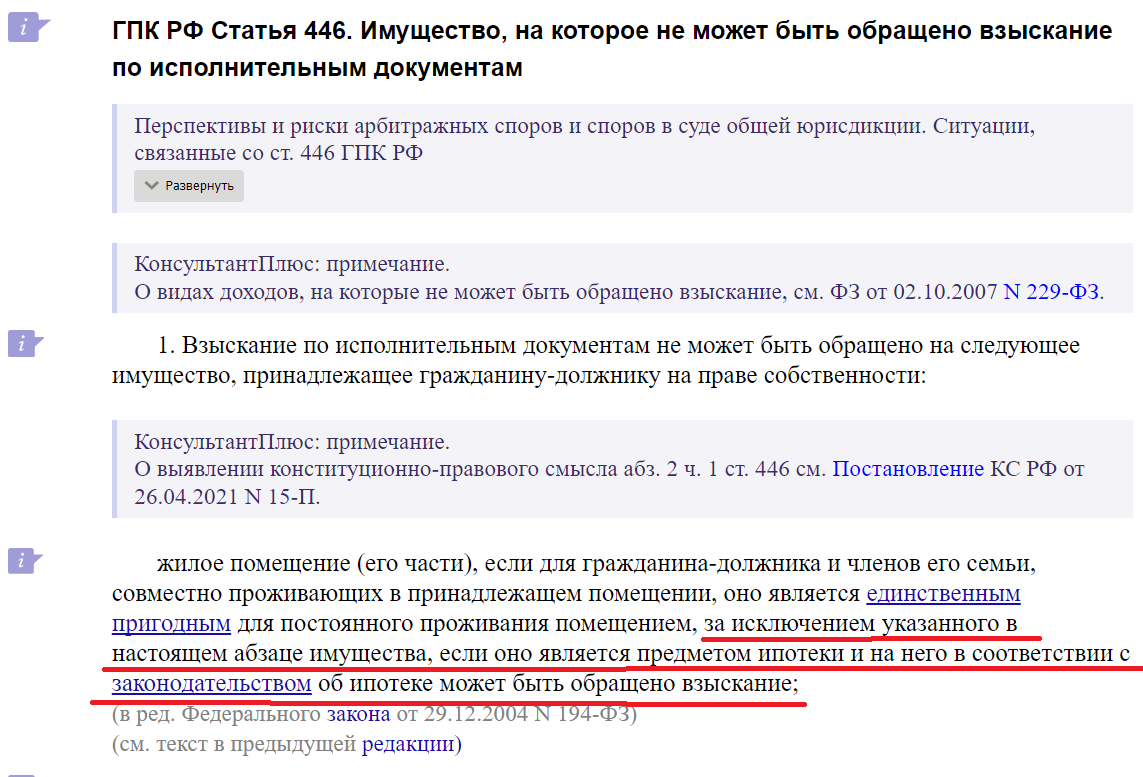

Недвижимость, находящаяся в ипотеке не защищена исполнительским иммунитетом, даже если это единственное жилье, такое исключение установлено законом об ипотеке. Это означает, что даже если недвижимость, находящаяся в ипотеке, является единственным жильем, на нее может быть обращено взыскание как в процедуре банкротства, так и в общем гражданском порядке. То есть, если не платить кредит, обеспеченный залогом недвижимости, кредитор в судебном порядке может эту недвижимость забрать.

Но из этого правила есть одно исключение: при банкротстве заемщика залоговый кредитор теряет право залога в случае пропуска двухмесячного срока на включение в реестр требований кредиторов. То есть, если в течение двух месяцев с момента признания гражданина банкротом кредитор не подал заявление о включении в реестр требований кредиторов как залогового кредитора, а подал такое заявление после истечения двухмесячного срока, то требования такого кредитора в процедуре учитываются как не обеспеченные залогом.

В таком случае, если ипотечная недвижимость является единственным жильем, на нее не могут обратить взыскание в процедуре банкротства, так как она будет рассматриваться уже как недвижимость, не находящаяся в залоге. А единственное жилье, не находящееся в залоге, защищено исполнительским иммунитетом.

Рассчитывать на этот аттракцион невиданной щедрости не стоит, так как это происходит крайне редко. Да и это вообще никакая не тактика, а лотерея. Но случается всякое. Мы же здесь говорим о точном расчете при формировании какой-то стратегии на банкротство.

Учитывая эту небольшую погрешность, можно сказать, что ипотечная недвижимость в банкротстве всегда подлежит реализации.

Есть люди, которые по собственной инициативе проходят банкротство с ипотекой, зная, что недвижимость будет продаваться. И далее мы узнаем, почему они так делают.

Здесь и далее мы будем разбирать те случаи, когда ипотечная недвижимость является единственным жильем. Случаи с несколькими объектами недвижимости в собственности разбирать не будем, так как стратегии по выводу имущества из конкурсной массы подбираются индивидуально, и чтобы у вас кони и люди не смешались, пока говорим только о единственном жилье.

Если гражданин не готов расстаться с ипотечной недвижимостью, то он либо не проходит банкротство вообще, потому что процедура ему не подходит (не нельзя, а не подходит), либо нужно найти вариант зайти в процедуру банкротства без ипотеки. То есть, если мы говорим о единственном жилье в ипотеке, то это жилье в банкротстве должно быть без обременений, чтобы оно было защищено исполнительским иммунитетом, и его можно было исключить из конкурсной массы.

И тут вариантов немного.

- Взять потребительский кредит, погасить им ипотечный кредит, снять обременение и через какое-то время зайти в банкротство, но уже без ипотеки. В таком случае, если речь про единственное жилье, недвижимость не будет выставлена на торги, так как это единственное жилье без обременений. И если кому-то этот способ приглянулся, не забудьте посмотреть наше виде о том, можно ли взять кредит и тут же обанкротиться, там тоже есть кое-какие нюансы.

- Второй способ подходит тем, у кого большой остаток задолженности по ипотечному кредиту и небольшой кредитный потенциал для получения потребительского кредита. До полного погашения ипотеки оплачивать только ипотечный кредит, а после снятия обременения заходить в банкротство. Но в таком случае иные кредиторы могут просудить долг, возбудить исполнительное производство и арестовать счета, это тоже надо учитывать.

- Третий способ подходит тем, кому не подходят первые два. Самостоятельно продать недвижимость, погасить долг перед банком, в котором была ипотека, если останется крупная сумма, оставшиеся деньги частично распределить между кредиторами, а какую-то часть оставить себе. И после этого зайти в банкротство. Просто продать, заплатить залоговому банку и оставить себе разницу не получится, так как это сокрытие имущества и уклонение от погашения задолженности.

Сразу предупреждаю, это не юридическая рекомендация, схемы не стопроцентные, каждый случай индивидуален. Поэтому перед применением проконсультируйтесь со специалистом компании NetDolgov.

Но это еще не все. Сейчас я вам расскажу, кто же эти загадочные люди, которые проходят банкротство с ипотекой, возможно, кто-то себя узнает. При чем мы отсекаем тех, на кого кредитор подал на банкротство, и рассматриваем только тех, кто проходит банкротство с ипотекой по своей инициативе.

Некоторые люди готовы расстаться с имуществом, им есть где жить, или они могут снимать, и для них первоочередная задача - рассчитаться с долгами. Но просто продать недвижимость они не могут из-за арестов по другим долгам. То есть гражданин рад бы продать квартиру и рассчитаться, но технически это сделать кране сложно, а в банкротстве – пожалуйста. При чем в нашей практике был случай, когда гражданин проходил банкротство при том, что сумма всех долгов была в 2 раза меньше стоимости недвижимости, но вот продать ее было нельзя из-за арестов.

Также банкротство с ипотекой подойдет тем, у кого размер задолженности превышает стоимость ипотечной недвижимости, и должник не платит ипотечный кредит. В таком случае квартиру все равно заберут, а долги останутся, а вот если пройти банкротство, то квартиру точно так же заберут, но и долги полностью спишут. Если же должник исправно платит хотя бы ипотечный кредит, то, стоит рассмотреть вариант выхода из ситуации под номером 2, то есть погасить ипотеку, а потом обанкротиться по оставшимся долгам.

В этих двух примерах мы рассматривали варианты, при которых должник единоличный и безраздельный собственник, но там, где ипотека, там и ячейка общества, а там, где ячейка общества, там и супруг со своими правами на совместно нажитое имущество.

Что происходит в том случае, если банкротство проходит один из супругов и ипотечная недвижимость – это совместно нажитое имущество. Недвижимость продают, до 80% стоимости получат залоговый кредитор, финансовый управляющий также забирает процент вознаграждения и расходы, а вот оставшаяся сумма полагается другим кредиторам. Но! Если оставшиеся долги не признаны общими обязательствами супругов, то половина оставшейся суммы полагается второму супругу, не проходящему банкротство.

Не во всех случаях стоимость имущества больше, либо равна остатку долга. А если долг по ипотеке составляет 50 % или меньше от стоимости недвижимости? Тогда второй супруг сможет забрать из конкурсной массы 20% и более от стоимости проданной недвижимости, а это, между прочим, уже первоначальный взнос на другую ипотеку. Но только при этом все оставшиеся долги по кредитам у супруга спишут.

Но это еще не все. Где ипотека, там, помимо ячейки общества, есть еще созаемщики и поручители.

Так вот, при банкротстве созаемщика или поручителя по ипотечному кредиту банк потребует к единовременному погашению полностью остаток по кредиту, даже если основной заемщик платит ипотечный кредит исправно, если остаток не будет единовременно полностью погашен, то банк может обратить взыскание на ипотечную квартиру.

Это произойдет потому, что при банкротстве созаемщика или поручителя банк потеряет дополнительное обеспечение, что является существенным изменений условий договора, что в свою очередь дает банку право досрочно расторгнуть договор. И, увы, банки не идут на риск, поэтому при потере обеспечения, сразу расторгают договор, это тоже надо учитывать.

Но и тут есть варианты.

Нужно сделать так, чтобы созаемщик или поручитель, который собирается проходить банкротство, вышел из договора ипотечного кредитования. Сделать это можно двумя способами.

- Первый способ маловероятный, но все же опишу. Можно заключить с банком дополнительное соглашение о замене поручителя или созаемщика, либо о выходе поручителя или созаемщика из договора.

- Второй способ более реальный. При хорошем кредитном рейтинге можно рефинансировать ипотечный кредит в другом банке на других условиях, то есть с другими созаемщиками или поручителями, либо вообще без таковых.

И уже после этого предыдущий созаемщик или поручитель может спокойно проходить банкротство, не переживая, что банк выкатит полную сумму к погашению основному заемщику по ипотеке.

Это были основные моменты, связанные с ипотекой в банкротстве. Для первой части, думаю, достаточно, а вот военную ипотеку и интернет слухи о внесении поправок в законодательство касательно ипотеки в банкротстве рассмотрим в следующей статье.

Так что ставь лайк и подписывайся, чтобы не пропустить!

------------------------------------------

г. Москва, ул. Каланчевская, д. 16, с. 1, БЦ "Каланчевская Плаза", этаж 4, офис 4.07.16.

Тел.: 8-495-489-93-89; 8-966-011-21-30.