Сегодня вышла финансовая отчетность самокатчика ВУШа с результатами за последние полгода. Честно говоря, весь бизнес у меня вызывает большие вопросы, да ещё к тому же ВТБ подливает масла в огонь. Я тут раскопал очередную теорию заговора, а вы знаете, как я их люблю, поэтому устраивайтесь поудобнее, должно быть интересно.

Меня зовут Ремизов Андрей Сергеевич, информация в статье выражает мою субъективную точку зрения и не призывает к каким-либо действиям/бездействиям.

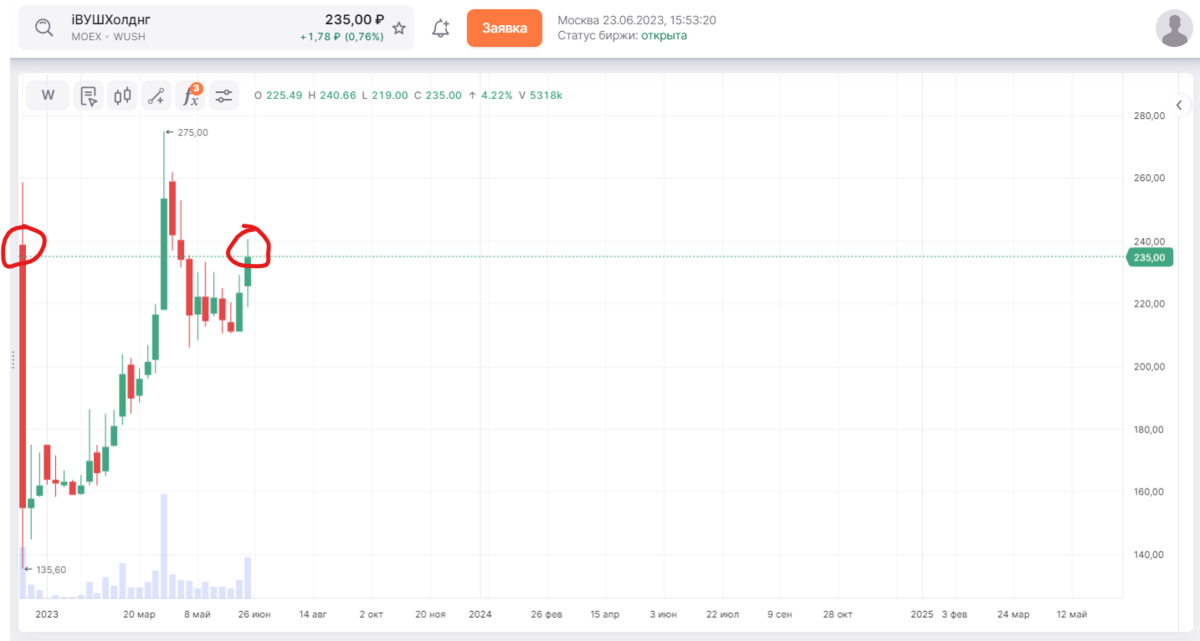

В двух словах про компанию - ребята закупились самокатами, теперь сдают их в аренду. В конце прошлого года вышли на биржу, недавно только закрыли глубокую просадку после размещения:

Почему я скептически отношусь к такому бизнесу?

Во-первых, над самокатчиками висит "дамоклов меч" - из-за частых аварий с их участием, хотят запретить самокаты. Или ограничить их использование. Или ввести "права на самокат". Новости такие проходили по Москве и по Питеру, правду, сейчас приутихли, но сам факт, разговоры ведутся, и все они ведут к возможному сокращению рынка пользователей и бизнеса в целом.

Во-вторых, бизнес сезонный. Ну какие самокаты в наших широтах, когда уже в ноября выпадает снег, который лежит до апреля? Получается, бизнес не работает полгода. Может, я и преувеличиваю, но суть дела не меняет. Даже 4 месяца простоя - много.

И очень повеселило меня IPO этой компании - они разместили акции 14 декабря, как раз, когда у них не сезон. БИНГО! Никому из клиентов я не рекомендовал участвовать в размещении.

Теперь коснемся фундаментальной части. Вот такие данные я нашел на Смартлабе:

Это данные без учета текущей отчетности: да, цена/выручка около 4, это приемлемо, но показатель цена/прибыль космический. А если учесть, что это данные только за 6 месяцев полноценной работы, то все смело можно умножать на два. Тогда P/S 8, а P/E 63 - тут язык не поворачивается назвать компанию недооцененной.

И раз уж коснулись отчетности, то вот конкретные цифры роста:

По всем статьям выросли от 50 до 100 процентов и выше, но это дела не меняет.

Да и вообще, меня больше удивили не такие завышенные фундаментальные показатели, а кое-что другое. Триггером к разбору ВУШ стала эта запись:

В обзоре от ВТБ ВУШ СТОИТ НА ПЕРВОМ МЕСТЕ! ВЫ СЕРЬЕЗНО?! Да, может её поставили самой первой чисто случайно, но какой блин ВУШ в ТОП-10 акций РФ?

Тут я понял, что что-то тут не чисто. Полез перепроверять информацию, и да, действительно, ВТБ-Капитал выпустил такое исследование. Вот какие драйверы роста выделили они:

Ну драйверы так себе. Не тянут они на место в топе бумаг.

И я начал раскручивать эту цепочку - нужно же понять, что за "дурное" исследование провел ВТБ. И вскрылся очень любопытный факт в вопросе "А кто владеет ВУШем?" И кто такой Джон Голт (кто понял, тот понял)?

И выясняется, что наш многоуважаемый ВТБ зашел в Вуш на этапе Pre-IPO, причем солидной суммой.

Не знаю, как вы, но я тут вижу прямую причинно-следственную связь - деньги зависли у ВТБ в ВУШе, сейчас на них цена выросла, и нужно позицию разгружать. Как это сделать? Легче всего об наивных хомяков-инвесторов, которые и в народном IPO от ВТБ поучаствовали, и которые теперь купят ВУШ по 230, красная цена которому рублей 50, а может и ниже.

Но, опять же, я могу ошибаться, мои рассуждения не является индивидуальной инвестиционной рекомендацией, здесь чисто пища для размышления о перспективности WHOOOOOOOSHA и добросовестности ВТБ.

А что вы думаете по поводу этой компании? Доверяете аналитике от ВТБ?