- Аккредитив

- Вексель

- Чек

26. Безналичные расчеты. Аккредитив

Аккредитив-вид расчетов, при котором банк-эмитент, действующий по поручению плательщика, обязуется перед получателем средств произвести платежи, но только по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива (ст. 867 ГК РФ)

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

1. Плательщик (приказодатель) — тот, кто покупает.

2. Банк (эмитент) — тот, кто удерживает деньги до исполнения договора.

3. Продавец (бенефициар) — тот, кто получит деньги после исполнения договора.

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив:

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

1. Банк открывает счет на имя продавца.

2. Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

3. Продавец переоформляет недвижимость на покупателя.

4. Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

5. Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме.

ст. 867 ГК РФ

Положение Банка России от 29.06.2021 № 762-П глава 6

27. Безналичные расчеты. Вексель

Вексель – письменное долговое обязательство установленной формы, дающее векселедателю право по истечению сроки, указанного в векселе, потребовать от векселедержателя уплаты обозначенной в нем суммы.

Типы векселей:

1. Простой вексель. Вексель выступает в роли аналога долговой расписки.

2. Переводной или тратта вексель. По такому векселю должник (трассат) осуществляет платеж в пользу третьего лица по поручению выдавшего его лица.

3. Авалированный вексель. Такой вексель предусматривает дополнительную гарантию банка по исполнению платежей.

В соответствии с «Положением о простом и переводном векселе» документ должен содержать:

• вексельную метку;

• четко определенную сумму денег;

• данные плательщика (для переводного векселя);

• срок платежа;

• место, где должен быть совершен платеж;

• данные того, кому должен быть осуществлен платеж;

• дата и место составления векселя;

• собственноручная рукописная подпись лица, выдавшего вексель.

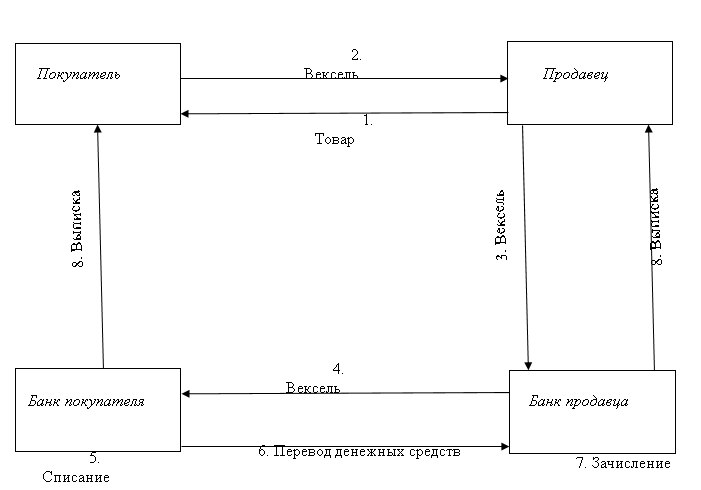

Схема по проведению расчетов с использованием векселя

Федеральный закон "О переводном и простом векселе" от 11.03.1997 N 48-ФЗ (последняя редакция)

28. Безналичные расчеты. Чек, платежное поручение

На основании положения Банка России от 29.06.2021 N 762-П (ред. от 25.03.2022) "О правилах осуществления перевода денежных средств" (Зарегистрировано в Минюсте России 25.08.2021 N 64765)

Глава 5. Расчеты платежными поручениями

5.1. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика.

5.2. Платежное поручение может использоваться для перевода денежных средств со счета по вкладу (депозиту).

5.3. Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

5.4. Платежное поручение действительно для представления в банк в течение десяти календарных дней со дня, следующего за днем его составления.

5.5. В случае если плательщиком является банк, перевод денежных средств на банковский счет клиента - получателя средств, открытый в этом банке, может осуществляться на основании составляемого им банковского ордера.

5.6. В распоряжении на бумажном носителе, составленном в целях перевода денежных средств без открытия банковского счета плательщика - физического лица, должны быть указаны реквизиты плательщика, получателя средств, банков, сумма перевода, назначение платежа, а также может быть указана иная информация, установленная кредитной организацией или получателем средств по согласованию с банком.

5.7. Распоряжение, составленное в целях перевода денежных средств без открытия банковского счета плательщика - физического лица, передаваемое с использованием электронного средства платежа, должно содержать информацию, позволяющую установить плательщика, получателя средств, сумму перевода, назначение платежа.

5.8. При расчетах платежными поручениями могут применяться платежные распоряжения и распоряжения, для которых не установлены перечень реквизитов и формы.

Расчеты чеками осуществляются в соответствии с частью второй Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст. 410; 2021, N 11, ст. 1698) и договором.

1. Чек должен содержать реквизиты, установленные пунктом 1 статьи 878 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст. 410), а также может содержать реквизиты, определяемые кредитной организацией. Форма чека устанавливается кредитной организацией.

2. Кредитная организация обязана удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

3. Чеки кредитных организаций применяются при осуществлении перевода денежных средств, за исключением перевода денежных средств Банком России.