Ощущения, что с последнего выпуска прошло слишком много времени и всё безвозвратно забыто. На чём я там остановился? Ах, да, с корзиной металлов разобрались (почти), поняли что делает компания, теперь настало время самого нудного и скучного, но честного - цифр.

Какие цифры я хочу рассмотреть? Напишу небольшой экскурс по этому выпуску. Я точно не буду считать дисконтированные денежные потоки, терминальную стоимость и прочие ужасы (привет профессору Асвату Дамодарану, чьи 10-и минутные лекции я разбирал час и после которых чувствовал себя жалким говном неделю :D), к этому я сам не готов пока, но я планирую позже начать это делать. Я думал есть смысл разобрать мультипликаторы, но когда начал передумал - выглядит затея абсолютно бессмысленно, учитывая отсутствие схожих компаний для сравнения. Как нибудь в другой раз расскажу что это всё такое, но некоторые так или иначе рассмотрим в рамках финансовых показателей компании. Разберу (но не сильно душно, я не хочу колупать каждый пункт их расходов и думать, а принесет ли этот расход какую-то прибыль в будущем или они разбазаривают деньги) финансовые показатели Норникеля, чтобы понимать что происходит в компании сейчас, рассмотрю их собственные прогнозы на свою деятельность, рассмотрим проекты компании. Ещё следует сделать вывод по металлам, дабы прям закончить с ними

Выпуск 6. Итоги.

Металлы.

Палладий. Благодаря ему Норникель можно сказать пытается усидеть на двух стульях (и рыбку съесть и...ну вы знаете), и у них получается, хотя обычно такое заканчивается не очень - ни рыбки ни... Палладий пока нужен в ДВС, при этом никель и медь - одни из главных минералов энергоперехода на ВИЭ. А в будущем палладий активно будет применяться в водородной энергетике.

В целом вывод по палладию нейтральный пока - в ближайшем будущем небольшой профицит (профицит = снижение цены, возможно уменьшение производства компанией, если не сильно будет востребован, т.к. запасы есть у потребителей) на рынке, т.к. количество авто с ДВС будет сокращаться, а водородная энергетика пока только набирает обороты, но я смотрю дальше (по крайней мере в плане Норникеля), поэтому жду развития водородной энергетики и активного применения палладия там.

Никель. В ближайшем будущем на никель будет спрос за счёт строительства и ускорения энергоперехода (помним, что никель это не только батарея в электромобиль, но и батарея для хранения любой энергии, будь то энергия солнца или ветра). При этом сам Норникель ожидает избытка никеля в 23 году около 200 тыс. тонн в основном за счёт низкосортного никеля и Индонезийский предприятий, которые переполняют своим никелем рынок, а в 24 году около 180 тыс. тонн (опять преимущественно в низкосортном никеле).

Итог почти такой же как по палладию, только более конкретный. В ближайшем будущем профицит, а в дальнейшем - активный рост спроса в низкосортном никеле за счёт строительства и в первую очередь Китая и активный рост спроса в высокосортном никеле за счёт аккумуляторов. Но как же растущая популярность литий-железо-фосфатных батарей без никеля, спросит внимательный читатель? Помимо этих батарей развивается ещё один интересный тип аккумуляторов - натриейвые. И они будут гораздо интереснее литий-железо-фосфатных, потому что в них нет лития, цена на который всё растёт (неприлично растёт), а добыча которого всё не растёт. При всём этом никеля в них нужно больше, чем в обычную литий-ионную батарею (подробно разбирать не буду, ведь я мечтаю когда-нибудь написать гигантский лонгрид на часа два чтения о ВИЭ). Но как же Китайцы с их не очень экологичным и качественным высокосортным никелем, спросит всё тот же внимательный читатель? В том то и дело, что не очень экологичным и качественным. Несмотря на то, что производят они его не первый год, сбыт Норникеля своих металлов в Китай растёт. Ну а когда мир вновь помирится с Россией (чувствую, что вот-вот уже), то экологически чистый (насколько это возможно, один из самых чистых товаров в мире) продукт норникеля будет более востребован в странах Европы (я же уже говорил об углеродном следе, и о том, что его будут отслеживать, да?), нежели продукт Tsingshan Group. Не зря же Норникель вкладывает огромные бабки в снижение углеродного следа, борьбу с выбросами и экологию в регионах присутствия.

Медь. Как можно судить по предыдущему выпуску медь ожидает безжалостный дефицит в ближайшем будущем, если технологии не изменятся (потому, что на множественное открытие новых рудников рассчитывать не приходится)

Вывод прост и приятен. ДЕ-ФИ-ЦИТ (прям такой вот, большими буквами и медленно, отрывисто, по слогам). А дефицит это рост цены, а рост цены это рост денег для компании-продавца. Подробности - в предыдущем выпуске

Цифры, факты и прочие взрослые и важные вещи.

Сначала разберу перемены, произошедшие в компании с начала СВО, с февраля 22 года.

1. Проблемы с логистикой. Они задели вообще всех из-за различных транспортных запретов, даже тех, кто не попал под санкции напрямую (как, например, Норникель). Из-за проблем с логистикой удлинились транспортные цепочки, что повлияло на сбыт и увеличило накопление готовой продукции.

ЦИФРА №1 - 1 млрд. долл. за 2022 год к рабочему (чистому оборотному) капиталу компании. Что это значит и плохо ли это? Компания просто накопила металлопродукцию, не продав её из-за проблем с логистикой. Это может быть как плохо, так и хорошо. В зависимости от того, за сколько её продадут потом. По факту это всё означает, что компания уже потратила деньги, но не получила с них ничего. И если цены на продукт упадут, то готовая продукция будет продана менее выгодно. Но так же цены могут вырасти, тогда накопившаяся продукция уйдёт на рынок дороже. Проверил цены на никель, медь и палладий - никель и палладий в 22 году ушли бы по лучшей цене, чем сейчас, а вот цена на медь подросла. В целом оборотный капитал вырос в 3 раза, до 4 млрд. долл. в основном за счёт всё того же роста металлопродукции, амортизации авансов (т.е., как я понял, а я не уверен, что понял это словосочетание правильно, это разделение полученного аванса от покупателя на несколько отчётных периодов) от покупателей и прекращения услуг факторинга (факторинг, это когда ты продаёшь продукт прямо сейчас с отсрочкой платежа (допустим, это очень выгодная сделка, несмотря на отсрочку), но деньги нужны сейчас и ты обращаешься в фактор-банк, и он становится третьим участником сделки и выплачивает тебе сейчас те деньги, которые должен оплатить потом покупатель. Покупатель платит деньги фактору, а не тебе, а ты, как продавец, платишь комиссию фактору за услугу). И так. Плохо это или хорошо? Скорее плохо, т.к. маловероятно, что в запасах непроданных металлов одна медь, а значит либо придётся продавать дешевле, либо отложить, что не позволит получить прибыль сейчас. Но всё же не столь критично для долгосрочной перспективы (а я, напоминаю, всё-таки инвестор!) - сегодня накопилось, завтра продалось. Это естественный цикл подобных компаний.

2. Самосанкции и переориентация. Несмотря на то, что Норникель не попал под санкции, многие компании из Европы отказались от сотрудничества. Из-за чего пришлось перенаправлять потоки товаров в Азию.

Отмечу, что эффект от переориентации продаж сработал только в 23 году, т.к. у компании в 22 году были контракты, но в 1-м квартале 23 года хорошо видно как выросла доля продаж в Азию, Россию и СНГ. Если смотреть поглубже, то это показывает, что руководство компании не теряется в экстренной ситуации (что в общем то неудивительно) и быстро нашло новые рынки сбыта.

3. Потеря поставщиков. Норникель потерял порядка 50% поставщиков запчастей и оборудования. Но особых проблем от этого не возникло - по последним данным (март 23 года) производственный директор Норникеля заверил, что 80% рабочих площадок компании нашли чем заменить технику и запчасти, которые сейчас получить невозможно.

На этом проблемы 22 года закончились и в общем-то сильно на компанию не повлияли, т.к. компания опытная, большая, с кучей ресурсов для решения подобных проблем. А далее рассмотрим важные финансовые показатели.

Финансы.

Если коротко, то все финансовые показатели снизились. Но кого-то это удивляет учитывая 22 года и учитывая, что некоторые компании, которые торговались на мосбирже (т.е. это большие компании) обанкротились? Думаю никого. Сначала рассмотрю показатели, а потом расскажу почему это произошло, т.к. ответ на всё по сути один, и тот самый внимательный читатель уже всё понял.

ЦИФРЫ №2-№8

- EBITDA (никаких матов!) - это прибыль компании до вычета процентов, налогов и амортизации (это когда большую трату, например, трату на плавильную печь, не списывают сразу, а списывают постепенно, в течение срока службы печи, условно в течение 20 лет. Так же учитываются в амортизации оплаты патентов и лицензий). Грубо говоря грязная прибыль. Так вот эта грязная прибыль Норникеля упала за 2022 год на 17%, до 8,7 млрд. долл. с 10,5 млрд. долл.

- Выручка. Тут всё просто - это продажи компании. Выручка упала с 17,8 до 16,9 млрд. долл и снизилась на 5%.

- Рентабельность по EBITDA - результат отношения двух предыдущих показателей. Показывает прибыльность компании и, что немаловажно, умение компании снижать производственные затраты. Составила в 22 году 51,5% по сравнению с 58,9% в 21 году, упав на 7,4%

- Чистый долг - 9,8 млрд. долл. и вырос в 2 раза по отношению к 2021 году.

- FCF - свободный денежный поток. Показывает сколько у компании осталось реальных свободных денег. Тут всё совсем печально - FCF сократился с 4,4 до 0,4 млрд. долл.

- Чистая прибыль - прибыль после вычета всех производственных издержек, налогов, пошлин, амортизаций и прочего - упала на 16% = 5,9 млрд. долл.

И, повторюсь, рабочий капитал составил за 22 год 4 млрд. долл. увеличившись с 1,3 млрд с 21 года

Вряд ли кто-то, обратив внимание на все цифры выше, захотел купить акции Норникеля. То, что должно бы расти - падает, а то, что не должно - растёт. Ну что, внимательный читатель, ты уже понял? Конечно понял. Если сказать коротко, то всему виной сложившаяся в 22 году ситуация. Давайте разбираться более детально, всё таки нельзя быть настолько уж простым, нужно иногда быть душным.

EBITDA пала под натиском проблем с логистикой, что привело к накоплению продукции, а следовательно уменьшению продаж (не забываем, что EBITDA это грязная прибыль компании, объём реализации упал на 1,26 млрд. долл.). Ещё немаловажную роль сыграли инфляция (с учётом роста расходов на ЗП персонала она съела 1,06 млрд. долл) и курс рубля (0,36 млрд. долл), совместно съев 1,06 млрд. от EBITDA.

Выручка снизилась из-за тех же самых проблем с реализацией готовой продукции.

И это несмотря на то, что рост объёма производства составил порядка 1,3 млрд. долл. после выхода на полную мощность после аварий Таймырского и Октябрьского рудников и Норильской обогатительной фабрики.

При этом рентабельность по EBITDA остаётся на высоком уровне, а упала она, что совершенно логично, из-за всё того же снижения объёмов продаж.

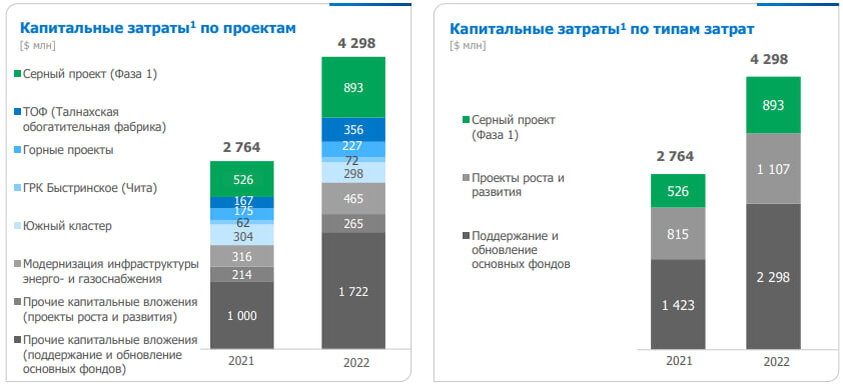

CAPEX обсудим отдельно. Вырос на 55% с 21 года.

Обновление основных фондов это и есть то самое поддержание бизнеса - обслуживание всех мощностей и активов, которыми пользуется компания, различные ремонты и прочее. Хотел рассказать тут о проектах компании, но их хочу выделить в отдельную часть, поэтому возвращаемся к другим цифрам.

Чистый долг и FCF. Читый долг двукратно увеличился, а FCF был уничтожен и упал почти на 90%. Вообще я честно признаюсь, что я долго пытался разобрать комментарии Норникеля по этому поводу "Чистый долг вырос в 2 раза до 9,8 млрд долл. США вследствие снижения свободного денежного потока, а также выплаты дивидендов.". В чём тут логика между чистым долгом, сободным денежным потоком и дивидендами? И тут я прозрел. Чистый долг, это не то же самое, что долг, как его понимает обычный человек, отличаются понятия формулой. Чистый долг (он же на языке инвесторов net debt) = краткосрочный долг + долгосрочный - денежные средства и их эквиваленты. А суммарный долг, он же долг, он же total debt = краткосрочный долг + долгосрочный. Т.е. в чистом долге как раз и фигурирует FCF, а дивиденды как раз и платятся из FCF, ведь это свободные деньги компании (те самые "денежные средства и их эквиваленты). Вот и получается, что причина роста чистого долга всё та же - снижение объёма реализации товара, а соответственно снижение FCF, а соответственно (как много соответственностей -_-) снижение денежных средств. А суммарный долг вырос всего на 48 млрд. руб., с 759,7 до 807,7 млрд. руб за счёт краткосрочных займов, долгосрочные же наоборот снизились. И всего - это не шутка, это правда не много для такой компании.

Ну и причину падения чистой прибыли назовёт уже даже не самый внимательный читатель.

А выше динамика показателей за последние 5 лет. Даже если не брать во внимание события 22 года, то можно было бы подумать, что просто выдался плохой год для компании. Ничего страшного тут не вижу.

Проекты.

Вернёмся к проектам. Расскажу о проектах, которые Норникель планирует реализовать. Отмечу сразу, что реализация большинства проектов закономерно сдвигается. Точная инвестпрограмма с пересмотрами сроков и инвестиций у Норникеля будет готова в 4 квартале 23 года

1. Южный кластер - увеличит добычу руды до 9 млн. тонн в год, из которых планировалось получать 800 тыс. унций платиноидов (палладий и платина), 13 тыс. тонн никеля и 20 тыс. тонн меди в год. Планировалось запускать в 24-25 годах, сроки переноса неизвестны.

2. Быстринский ГОК (горно-обогатительный комбинат) - работает с 21 года, планирует нарастить мощность с 10 млн. тонн руды до 15, а в перспективе и до 20 млн. тонн в год. И ко всему прочему в 25-26 году намерен построить ещё одну обогатительную фабрику мощностью 2,7 млн. тонн руды в год.

3. Надеждинский металлургический завод - планировалось строительство третьего плавильного комплекса в 26-27 году - сдвигается на 29 год. Текущая производительность завода 2,6 млн. тонн руды в год. Третий комплекс увеличит производительность на 960 тыс. тонн. В 23 году будет проводится ремонт плавильных печей, что снизит производительность примерно на 5%

4. Талнахская обогатительная фабрика - работает с 15 года, в 18 году мощность увеличена до 10,2 млн. тонн. Ранее планировалось в 23 году завершить проект, а в 24 выйти на полную мощность в 18 млн. тонн в год, но не срослось

5. Норильская обогатительная фабрика - сдвигается, планировалось начать в 27 году, перенос примерно на 29. Суть проекта - постройка новой обогатительной фабрики мощностью в 18 млн. тонн в год. Первый этап - постройка первой секции мощностью переработки в 9 млн. тонн, второй этап - вторая секция такой же мощности.

6. Серный проект - самый крупный в стране экологический проект направлен на снижение выброса в атмосферу диоксида серы, который вырабатываются при производстве. Самый важный проект Норникеля, инвестиции в который шли по плану даже в 22 году. Я уже писал об углеродном следе и всём таком, но расскажу ещё раз, так сказать, подытожу. Норникель прямо сейчас является одним из лучших поставщиков в плане экологичности своей продукции и они хотят стать в этом плане ещё лучше, ещё "чище". Казалось бы, что эта экологическая повестка - просто модный тренд. Но это модный тренд, который в будущем будет уничтожать прибыли компаний, которые ему не следуют. Да и BEV (электромобили) и ВИЭ тоже были до недавнего времени просто модной тенденцией и никто не думал, что это так далеко зайдёт. Почему это важно? Потому что товары с высоким углеродным следом, ввозимые в страны ЕС будут облагаться повышенной пошлиной, либо не будут ввозится вовсе. А это потеря прибыли. И для инвестора важна только прибыль.

7. Полярный литий - проект на стадии геологоразведки, Совместка Норникеля и Росатома. Планируется разрабатывать Колмозёрское месторождение, перерабатывать 1,96 млн. тонн руды и производить 45 тыс. карбоната и гидроксида лития. Нужен литий, как вы уже знаете, для производства литиевых батарей. Выход на полную мощность запланирован в 2030 году.

Прогнозы.

В целом по прогнозам кроме этих двух картинок добавить нечего. Выпуск готовой продукции в 2023 году будет ниже, чем в 2022, но это запланировано. Допускаю, что есть связь с падением спроса в 23 году на никель из-за избытка его на рынке и платиноиды из-за роста рынка BEV и проблем на авторынке машин на ДВС. Ещё отмечу, что Норникель на рынке палладия видит профицит, а следовательно не ожидает до 30 года активного развития водородной энергетики.

Ну что? Я обещал самый душный выпуск? По мне - самый душный, даже душнее выпуска про никель. Итог - я утвердился в том, что Норникель будет в моём портфеле и количество акций понемногу будет расти (дорогие всё таки! кстати, Норникель рассматривает дробление акций, чтобы сделать их более доступными, если говорить простым языком они сделают одну акцию ценой в 15000 рублей, например, тремя акциями с ценой в 5000 рублей). На этом заканчиваю цикл про Норникель. Следующую компанию я уже выбрал и это будет очень интересно, по крайней мере для меня.

Портфель на сегодня = 1363437 руб., очередной виток неудержимого роста. И на самом деле скажу, что рост пугает, т.к. нормальных коррекций не было с октября 22 года, а они будут, и в такой момент хочется стать трейдером, чтоб продать всё перед коррекцией к чёртовой матери и переждать или вообще сыграть шорт (на понижение).

P.S. выпуск пришлось править, т.к. забыл о прогнозах (фу позор) и заметил, что понаписал фигни кое-где :D Ну коль так, поправлю ещё портфель = 1359278 руб, вчера - новая вершина для рынка, а сегодня, вероятно, началась коррекция. Завтра она однозначно продолжится (пятница же, покупатели боятся пятниц), вопрос только ограничится ли она пятницей или пойдёт ниже.