Объем активов некоммерческого сектора, аккумулированных в эндаументах и donor-advised-фондах (DAF) сегодня превышает $2,4 трлн., оценивает в своем исследовании Citi. А размер филантропических пожертвований – около $550 млрд в год. Однако недостаточно собрать такие огромные деньги, нужно уметь ими правильно управлять. И сегодня мы поговорим об управлении активами эндаументов.

От успешности управления активами фондов зависит финансовое благополучие их организаций-бенефициаров, в частности, объем поступлений в их бюджеты. Верно и обратное – доноры внимательно следят за эффективностью использования своих пожертвований, и при неграмотном управлении этими активами, организациям будет сложнее привлекать новые средства в свои эндаументы.

Немного истории

Сейчас инвестированием средств эндаументов в подавляющем большинстве случаев занимаются профессиональные портфельные управляющие. Но так было далеко не всегда. В средние века, когда королевские особы и знатные люди начали жертвовать значительные активы университетским эндаументам, последние были пассивными инвесторами – в их распоряжении были в основном пожертвованные им земельные владения, а источником поступлений был рентный доход.

В самом начале XX века на высшее образование США обрушилась лавина частных инвестиций стремительно разбогатевших сограждан – Леланда Стэнфорда, Эндрю Карнеги, Джона Рокфеллера и других. Вузы «Лиги Плюща» (ассоциация лучших частных американских университетов) сумели правильно воспользоваться такой щедростью миллиардеров, прагматично набрав активы именно в эндаументы.

В те годы управление эндаументами университетов США было возложено на финансовые или инвестиционные комитеты, в состав которых входили казначей университета и ряд попечителей (обычно состоятельных выпускников). Активы управлялись с особой осторожностью и обычно инвестировались в высококачественные облигации. Ситуация начала меняться в конце 1940-х годов – университеты постепенно осознали возможность профессионального управления своими эндаумент-фондами.

Первым университетом, нанявшем профессионала в сфере инвестиций извне стал Гарвард. В 1948 году казначеем университета и руководителем эндаумента стал Пол Кэбот. А в 1960-е годы Фонд Форда провел исследование эндаументов вузов, итогом стали рекомендации, в том числе, делегировать полномочия внешним инвестиционным консультантам при условии надлежащего контроля со стороны попечителей. Тогда же университетам было разрешено нанимать инвестиционные фирмы для управления активами эндаументов. После этого в 1974 году Гарвард создает собственную инвестиционную компанию (Harvard Management Company) для управления эндаументом.

Его извечный конкурент Йельский университет пошел другим путем – спустя десятилетие он нанял директора по инвестициям Дэвида Свенсона, который впоследствии создает знаменитую «модель эндаумента» и положит начало развороту в сторону альтернативных инвестиций не только Йеля, но и многих других.

Йельская модель

Профессор Дэвид Свенсен управлял университетским эндаументом Йеля более 35 лет, вплоть до своей кончины в 2021 году, и стал на этом посту признанным гуру портфельного инвестирования. Именно он совместно со старшим директором эндаумента того времени Дином Такахаши разработал Йельскую модель – набор принципов инвестирования средств эндаумента.

Модель предполагает широкую диверсификацию активов: уменьшение вложений средств в традиционные акции и облигации США в пользу альтернативных инвестиций – таких как частные активы, венчурный капитал, хедж-фонды и недвижимость. Йельская инвестиционная стратегия в значительной мере полагалась на альтернативные инвестиции – в 2019 году они составляли около 60% портфеля университетского эндаумента.

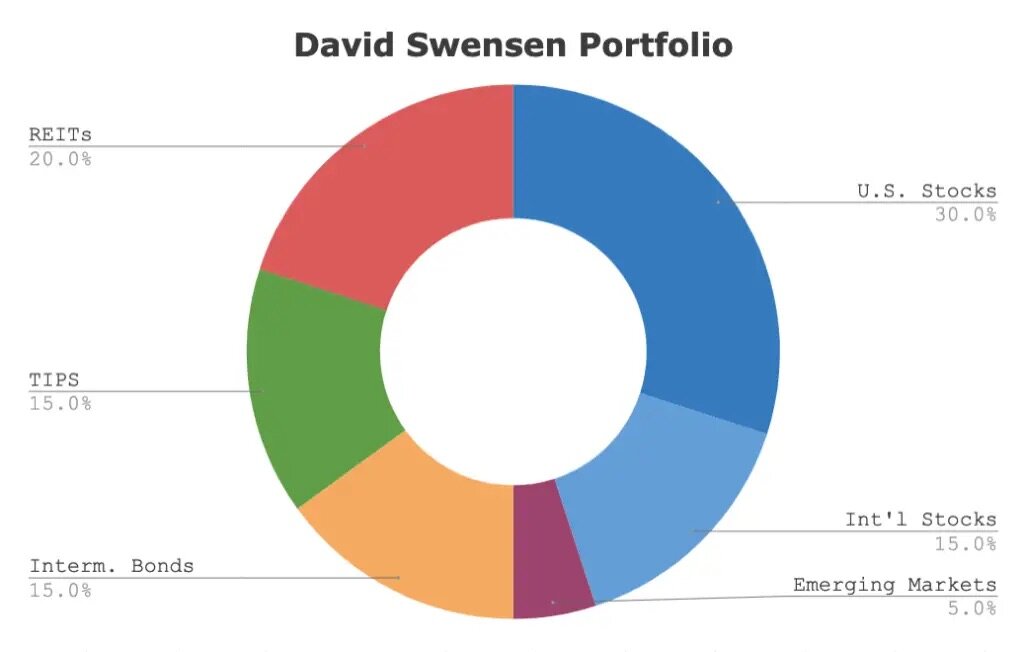

В своей книге 2005 года “Unconventional Success: A Fundamental Approach to Personal Investments” Свенсен предложил версию своей модели, адаптированной для частных инвесторов. В акции американских компаний предлагалось вкладывать 30% портфеля, в акции международных корпораций – 15%, в акции развивающихся рынков – 5%, недвижимость – 20%, среднесрочные казначейские облигации – 15% и гособлигации защищенные от инфляции (TIPS) – 15%. В своих советах Свенсон рекомендовал постоянно проводить «балансировку» портфеля.

При этом крупным фондам доступен более широкий набор инструментов для вложения средств, чем розничным инвесторам. И сегодня Йельская модель несколько эволюционировала. Если в 1989 году примерно 75% эндаумента Йельского университета были вложены в американские акции, облигации и наличные средства. Сегодня американские ценные бумаги составляют менее 10% портфеля, тогда как иностранные бумаги, частные компании, стратегии абсолютной доходности и реальные активы составляют остальные 90%.

На конец 2022 финансового года (у Йеля он закончился 30 июня 2022 года) размер эндаумента составил $41,4 млрд (второй по величине университетский эндаумент в мире после эндаумента Гарвардского университета). Доход от эндаумента приносит университету (за исключением медицинской школы) больше половины средств. Среднегодовая доходность эндаумента за последние 10 лет составила впечатляющие 12%. При этом руководство университета ориентируется на среднегодовые траты в размере 5,25% от размеров фонда.

Йельская модель не только остается основной схемой инвестирования средств одноименного университета, но и стала своего рода «золотым стандартом» инвестирования средств эндаументов. К концу 2022 года вложение американских образовательных эндаументов в частные активы и венчурный капитал впервые превысили вложения в ценные бумаги публичных компаний.

Стоит добавить, что университетские эндаументы (часто под давлением студентов) стараются придерживаться принципов ответственного инвестирования. После того как в 2019-2021 годах по студенческим кампусам «Лиги Плюща» прокатилась волна протестов против вложений в ископаемое топливо и пуэрториканский долг, многие университеты публично пообещали в течение полугода избавиться от таких активов.

Управление управляющими

Хотя ежедневным менеджментом активов эндаументов занимаются профессиональные финансовые управляющие, «правила игры» для них задают члены инвестиционного комитета – органа, типичного для большинства эндаументов.

В задачи инвестиционного комитета входит разработка и контроль за выполнением инвестиционной политики и стратегии, а также выбор инвестиционного консультанта. Комитет отвечает за эффективное управление фондом в интересах его бенефициара. Практика показывает, что наличие такого комитета обычно снижает риски организации и улучшает эффективность инвестиционных решений.

Подписывайтесь на наш канал! В следующих публикациях мы продолжим рассказывать про мировые тренды филантропии и эндаументы - самые интересные практики и кейсы.