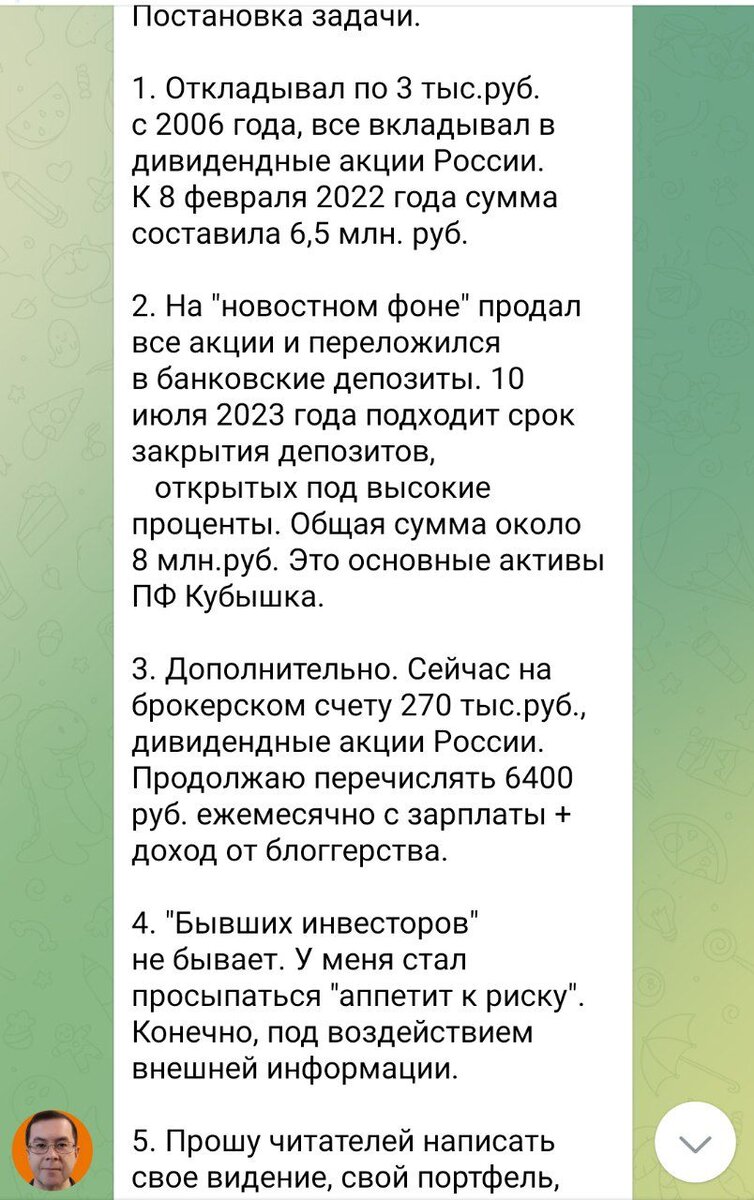

"Куда распределить 8 миллионов рублей", таким вопросом недавно озадачился уважаемый мной, и многими инвесторами Ильшат Юмагулов, долгосрочный инвестор и блогер.

Суть проблемы простая. До СВО, Ильшат продал все активы на бирже и переложился в валюту, потом вышел из валюты и переложился в банковский депозит. Сейчас депозит заканчивается, новые ставки едва доходят до 8% годовых (при форвардной инфляции примерно в 10%), фондовый рынок летит ракетой вверх, и не дает покоя многим всепропальщикам, ожидающим глубокой коррекции.

Итак, вводные данные есть, сумма 8 миллионов рублей. Вопрос - как распределить их, чтобы потом не было мучительно больно, ни в случае коррекции, ни в случае роста...

Также, в условия задачи я бы добавил предположение о том, что нас может ждать увеличение инфляции и повышение ключевой ставки ЦБ. А может и не ждать, ведь также пророчат рецессию.

В таких условиях распределить накопленные средства ещё сложнее.

Кроме того, надо учитывать и характер самого человека. Как показала практика, Ильшат довольно сильно переживает о судьбе накопленного капитала (оно и понятно, сумма не маленькая), по этому зайти "на всю котлету" в акции (к тому же изрядно подросшие), вероятно, будет для него не лучшим вариантом.

Однако и оставаться вне рынка, глядя как всё растет, ему вероятно будет некомфортно - ощущение упущенной выгоды будет точить день за днем.

По этому, я бы предложил примерно следующее

Решение:

Разделил бы все средства на две части (в случае Ильшата примерно 80/20, или что там по Фибоначи)

Большую часть пока так бы и оставил на банковских вкладах.

Меньшую же часть так же разделил бы на две части (тут уже скорее 50/50, но на самом деле, как душе угодно), и вложил бы в облигации и акции.

Купоны и дивиденды, реинвестировал бы в рынок, по ситуации. Банковские депозиты можно также выбрать с ежемесячными выплатами процентов, которые также реинвестировать в акции и облигации.

Таким, образом мы оставим в относительной сохранности основной капитал (возможно немного отъест инфляция), и постепенно будем входить в рынок. Получится что-то вроде усредненного равномерного инвестирования, которое я проповедую.

Варьируя доли банковских вкладов и инвестиций в фондовый рынок, можно регулировать степень риска неправильной точки входа. Так же, как и меняя соотношения акций и облигаций, коротких и длинных облигаций, можно менять степень устойчивости портфеля к просадкам и уровень риска/прибыли.

В общем, как бы там ни было, я думаю Ильшат сделает свой правильный выбор по распределению, сохранению и приумножению капитала.

Очень рад, что у него проснулся аппетит к инвестициям, думаю это хороший знак! Ведь такие люди, делают для пропаганды разумного потребления, сохранения и приумножения средств, гораздо больше, чем разного рода гос учреждения и даже брокеры, с их тупой и агрессивно-навязчивой рекламой.

А чем больше нас - инвесторов будет, тем больше мы будем оказывать влияние на рынок, тем сильнее он будет развиваться в сторону поворота лицом к миноритарным акционерам.

Всем удачи и добра! А Ильшату, хорошей точки входа.

Станислав Райт 28.06.2022г.

Интересуетесь инвестированием в дивидендные компании РФ, хотите сформировать дополнительный пассивный доход к пенсии? Подписывайтесь на канал Русский Инвестор, чтобы не пропустить новые публикации.

Также буду очень признателен всем, кто поддержит меня и присоединится к каналу в телеграм и VK.