Удивительное - рядом.

В 1994-1996 годах я работал скупщиком акций в ИК "Башкирские инвестиции". Работал "на дядю". Дяди были младше меня на 2 года. Сейчас "дяди" - рублевые миллиардеры.

Один из них (из шести), как ни странно, читает меня.

И прислал письмо:

"Привет, Юм. Совет. Как ты любишь излагаю алгоритмически, по пунктам.

Стратегия "КОНСЕРВАТОР"

1. До пенсии тебе 135 месяцев.

2. В связи с инфляционными рисками размещаешь 8 000 000 млн. руб. под 3 мес. депозиты.

С перекладыванием.

Количество депозитов 8 000 000 / 1 350 000 = 6 штук.

3. Делишь 8 000 000 руб. /135 мес. = 59 250 руб.

Эту сумму ежемесячно перечисляешь на БС (брокерский счет).

Уменьшаешь депозит на эту сумму.

Пополняешь БС на эту сумму.

4. Так как у тебя Кубышка "замкнутая", то все проценты банковские перечисляешь на БС.

Таким образом БС пополняется ежемесячно примерно на 110 000 тыс. руб. (это в первые 3 месяца, при нынешних % ставках в банках).

Снижение депозита - это 59250 руб.

Банковский процент в месяц - это 53 000 руб.

5. Твое любимое "золотое сечение", твой "грааль", в которые ты веришь - применяешь во всем.

Принцип формирования на БС активов:

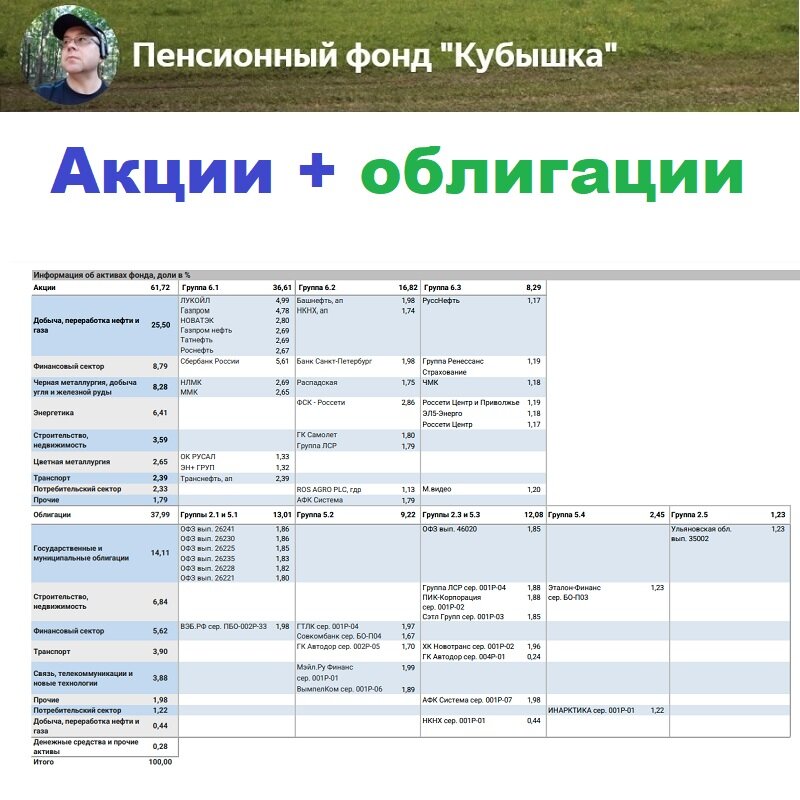

1) 62% облигации;

2) 38% акции.

Так как "золотое сечение" имеет фрактальную структуру, то ныряем "вглубь".

Облигации:

1) 62% ОФЗ;

2) 38% корпоративные.

Акции:

1) 62% дивидендные;

2) 38% акции "роста".

ОФЗ:

1) 62% ПД;

2) 38% ПК.

Корпоративные облигации:

1) 62% корпоративные А, А-;

2) 38% замещающие (валютные "замещайки" Газпром, Лукойл и т.д.).

Формирования БС тоже по принципу "золотого сечения".

Довести соотношение активов 62 на 38.

1) БС - 62%.

2) Депозиты в банке = 38%.

Когда это произойдет?

Сам понимаешь, будущее не предсказуемое.

PS

Поизучай тему ОФЗ, облигаций.

Лично я бы из банковских депозитов разом переложился в ОФЗ лесенкой.

Почитай об этом.

Но тебе, мне кажется, лучше не выходить из банковских депозитов.

Это лично мое мнение.

Удачи! "