Анализируя бизнеспроцессы производства таких затратных вещей, как кино, компьютерные игры, другого медиаконтента, распространяемого среди широкого круга потребителей, можно легко прийти к выводу, что существует два процесса, где привлечение внешних инвестиций оправдано.

Во-первых, это предподготовительный этап. В принципе, продюсер просматривает какое-то количество сценариев, авторов, синапсов, пока сформируется идея и родится заказ. Тут можно предположить, что имеет право на существование некий венчурный фонд, созданный в форме ЗПИФ комбинированный, который бы вкладывал деньги венчурных инвесторов в покупку идей, синапсов, сценариев у авторов, которые могли бы быть реализованы сейчас или в будущем при наступлении каких-то условий. Такой фонд накапливал бы права владения интеллектуальной собственностью, и зарабатывал бы прибыль для инвесторов в момент, когда сценарий реализовался в игру, фильм или был перепродан с прибылью. Финансовую модель такого фонда при случае мы тоже рассмотрим как-нибудь позже. Кстати, где-то рядом может существовать и фонд целевого капитала поддержки молодых талантливых авторов-креативщиков. Ну это опционально.

Во-вторых, это производственный этап. Подготовительный этап, монтажно-тонировочный и пост-продакшн не требуют привлечения инвесторов, это дело продюсеров проекта. Производство и продажи – это те этапы, где проходят основные траты.

Привлечение финансирования на этапы производства и продажи возможно по нескольким схемам. При этом какая именно схема будет работать не имеет значения с точки зрения объёмов привлечения. «Магнитом» для привлечения будут, как и везде, личности, их «инвестиционные» рейтинги, если хотите. Разберём три варианта:

1. Закрытый паевой инвестиционный фонд комбинированный. Формироваться может деньгами (финансовые инвесторы) и имущественными правами (нефинансовые инвесторы). Под имуществом мы понимаем в нашем случае интеллектуальную собственность, оформленную и оценённую профессиональным (СРО) оценщиком. В теории продюсеры путём прямых переговоров привлекают деньги в проект, а оформляется проект (заворачивается) в фонд. Продюсеры вносят ИС и к оценке прибавляют свой «гуд вил». Основная проблема – прибыль придётся делить согласно купленных паёв всю. Плюс такой формы взаимодействия для продюсеров - убытки достаются именно финансовым инвесторам.

2. Структурные облигации. Создаётся Специализированная Финансовая Организация, которая под будущий денежный поток, оформленный договорами с прокатчиками, а также обеспеченный правами на ИС, выпускает облигации. Размер купона (процентного дохода владельцам облигаций) регулируется внутри эмиссионной документации. Он может быть разным в разные периоды, но в любом случае для рыночных выпусков финальная доходность для инвестора должны быть близка к бэнчмарку аналогичных инструментов. Для нашего случая это индекс высокодоходных облигаций. Сегодня это 15-17 процентов годовых. Стоимость денег можно снизить, если сделать трёхтрашевый выпуск. Старший, младший и мезонинный выпуски, где минимум рисков у старшего транша, максимум у младшего. Важно подчеркнуть, что структурные облигации допускают наличие убытков, если прописаны условия в эмиссионке, при которых они наступают.

3. Смешанный вариант. Используется в схеме и ЗПИФ и СФО. ЗПИФ собирает инвесторов ближнего круга. Если это банкиры или сетевики – хорошо. В ЗПИФе сразу распределяются и роли,и будущие прибыли. Вторым этапом идёт создание СФО, где банкиры и сетевики обеспечивают привлечение широкого круга квалифицированных инвесторов.

4. Участие государства в виде хеджирования рисков убытков, гарантий минимальной доходности может значительно снизить стоимость привлекаемых денег.

Чуть подробнее про смешанный вариант:

Если пытаться собрать силами оригинатора большой (достаточный) денежный пул в ЗПИФ для реализации всего проекта, то это многотрудная задача. Более того, инвесторы будут строго следить, по какой цене в ЗПИФ зашла ИС и, в результате, доля продюсеров проекта будет незначительна.

Если же выбрать смешанный вариант, когда на первом этапе привлекаются инвесторы ближнего круга, объём денежного пула будет сопоставим со стоимостью ИС, принадлежащей продюссерской группе.

На втором этапе, усилиями продюсеров, сложившихся уже инвесторов ближнего круга и с опорой на их возможности, а также используя собранные деньги для популяризации проекта (проект 28 панфиловцев собрал немалые деньги через краудфандинг), размещается на рынке выпуск структурных облигаций и привлекаются на приемлемых условиях достаточные для реализации всего проекта деньги.

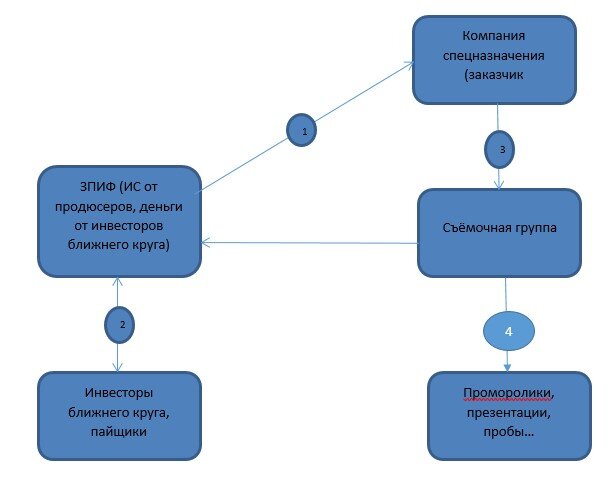

Схема выглядит графически так на первом этапе:

1) Финансирование подготовительного этапа и предпродажи

2) Формирование фонда, распределение паёв и ролей в инвестиционном комитете фонда

3) Затраты на предподготовку и предпродажу

4) Изготовление нужных материалов для подготовки успешного рыночного размещения структурных облигаций

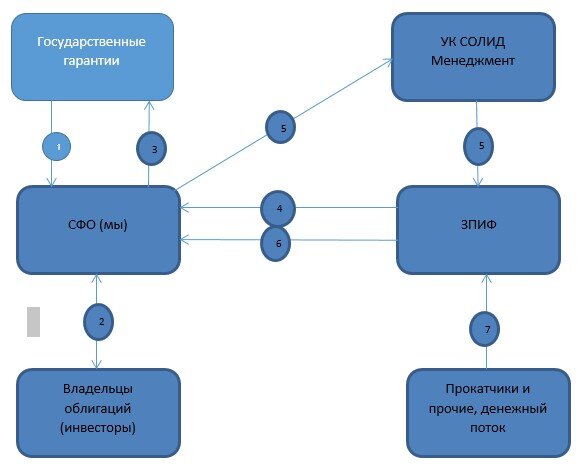

На втором этапе:

1) Продюсеры лоббируют получение гарантий в той или иной форме для будущего выпуска облигаций

2) Инвесторы выкупают выпуск структурных облигаций по приемлемой цене и в необходимом объёме

3) Гарант получает за гарантии деньги от эмитента

4) ЗПИФ (собранный на первом этапе) передаёт будущие денежные потоки в обеспечение по структурным облигациям на основании имеющихся договоров с источниками этих потоков (прокатчики и т.п.)

5) УК СОЛИД менеджмент обеспечивает обслуживание как пайщиков, так и держателей облигаций, выступая основным финансовым сервисёром проекта

6) ЗПИФ передаёт поступающие деньги от проката и прочая в СФО для оплаты купона и в конце обращения номинала облигаций в полном соответствии с эмиссионной документацией. ЭД разрабатывается, когда на руках есть финмодель процесса.

7) ЗПИФ в лице УК обеспечивает плотное взаимодействие с источниками денег от проекта.

Итог: инвесторы с процентом, продюсеры с прибылью, работнички с зарплатой и бонусом, а мы смотрим кино и играем в игры.