Распределение транспортных расходов, понесенных при покупке товаров

Если в учетной политике торговой организации закреплено, что транспортные расходы (ТР) учитываются в составе расходов на продажу и списываются в конце месяца частично, то бухгалтер должен распределить их между списанными товарами и оставшимися на складе (при условии, что ТР не включены в цену покупки).

Если целью организации является сближение бухгалтерского и налогового учета, то можно выбрать способ распределения, указанный в ст. 320 НК РФ. При этом, чтобы не было временных разниц, распределяться должны только ТР, а остальные расходы на продажу, учитываемые на счете 44, списываются полностью, поскольку в налоговом учете прямыми расходами считаются стоимость приобретения проданных товаров и расходы на доставку.

Учесть ТЗР для налогового учета вам поможет Готовое решение от «КонсультантПлюс». Пробный доступ к правовой системе можно получить бесплатно.

Для распределения используем следующие формулы:

К = (ТР0 + ТР1) / (Т1 + Т2) × 100,

где:

К — средний процент ТР, приходящихся на остаток товаров в конце месяца;

ТР0 — ТР, относящиеся к остатку нереализованных товаров на начало месяца;

ТР1 — ТР текущего месяца;

Т1 — стоимость приобретения товаров, проданных в текущем месяце;

Т2 — стоимость приобретения товаров, не реализованных на конец месяца.

ТР2 = К × Т2,

где:

ТР2 — ТР, относящиеся к остатку нереализованных товаров на конец месяца;

Т2 — стоимость приобретения товаров, не реализованных на конец месяца.

Важно правильно классифицировать транспортные расходы с точки зрения отнесения затрат к прямым либо косвенным.

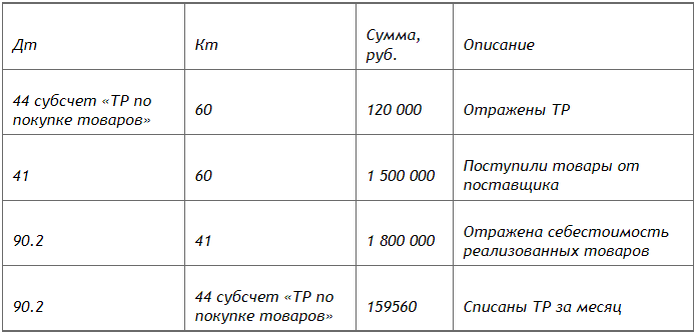

Пример

Основной вид деятельности ООО «Торговый дом "Ника"» — оптовая торговля. В учетной политике прописано, что ТР отражаются на счете 44 «Расходы на продажу» и в бухгалтерском учете распределяются так же, как в налоговом.

Остаток ТР на 1 июня составил 75 000 руб., в течение июня было понесено ТР еще на 120 000 руб. (не вкл. НДС).

Остаток товаров на 1 июня равен 700 000 руб., куплено товаров за июнь стоимостью 1 500 000 руб. (не вкл. НДС). Себестоимость товаров, проданных за июнь, составила 1 800 000 руб.

Стоимость приобретения товаров, не реализованных на 30 июня:

700 000 + 1 500 000 – 1 800 000 = 400 000 руб.

К = (75 000 + 120 000) / (1 800 000 + 400 000) × 100 = 8,86%,

ТР, относящиеся к остатку нереализованных товаров на 30 июня:

400 000 × 8,86% = 35 440 руб.

ТР, списанные на себестоимость: 75 000 + 120 000 – 35 440 = 159 560 руб.

Расчет транспортных расходов при покупке материалов

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019.

Насколько существенные изменения внес стандарт в учет МПЗ, узнайте из Обзора от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Существует несколько способов отражения расходов по доставке и заготовлению (ТЗР), связанных с покупкой материалов:

- с использованием счета 15 «Заготовление и приобретение материалов»;

- с использованием отдельного субсчета на счете 10 «Материалы» для отражения ТЗР,

- прямое включение ТЗР в фактическую стоимость материалов.

При первых двух способах ТР распределяются. В первом случае разница между учетной и фактической ценой или сумма ТЗР отражается на счете 16 «Отклонение в стоимости материальных ценностей». Во втором случае сумма ТЗР будет распределяться с отдельного субсчета счета 10.

Узнайте больше о специфике бухгалтерского учета ТЗР.

Отклонения или ТЗР списываются с использованием формул:

К = (Откл0 + Откл1) / (М0 + М1) × 100,

где:

К — процент списания отклонения;

Откл0 — остаток суммы отклонения или ТЗР на начало месяца;

Откл1 — сумма отклонения или ТЗР за месяц;

М0 — остаток материалов на начало месяца по учетной стоимости;

М1 — сумма поступивших материалов за месяц по учетной стоимости.

Откл2 = К × М2,

где:

Откл2 — сумма отклонений или ТЗР, списываемых на затраты;

М2 — сумма материалов по учетной цене, списываемая на затраты.

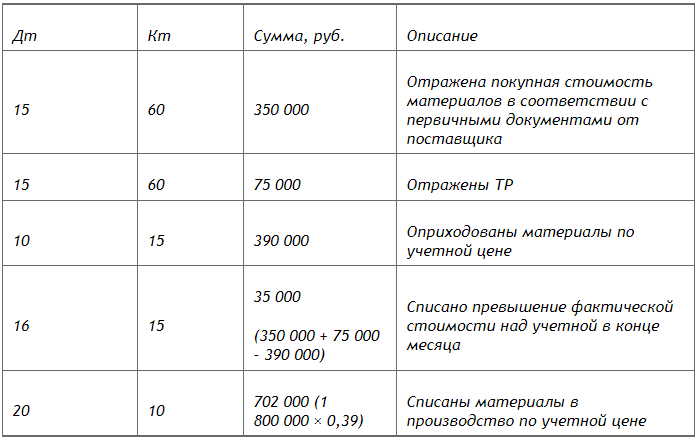

Пример

ООО «Ника» — производственная компания. На 1 августа остаток материалов в организации равен 400 000 руб., остаток суммы отклонений — 25 000 руб. За август было приобретено материалов на сумму 350 000 руб. (1000 ед.), а на затраты производства списано 1 800 ед. Соответствующие ТР за август составили 75 000 руб. Указанные суммы не включают НДС. Учетная стоимость единицы материала — 390 руб. Согласно учетной политике ТР входят в состав отклонений.

К = (25 000 + 35 000) / (400 000 + 390 000) × 100 = 7,6%

Сумма отклонений, списываемых на затраты:

Откл2 = 7,6% × 702 000 = 53 352 руб.

Об учете материалов читайте в статье «Бухгалтерские проводки по учету материалов».

Итоги

В данной статье рассмотрены основные способы распределения ТР. Как рассчитать транспортные расходы, распределяемые на остатки материалов (товаров) и затраты, должно быть закреплено в учетной политике организации.