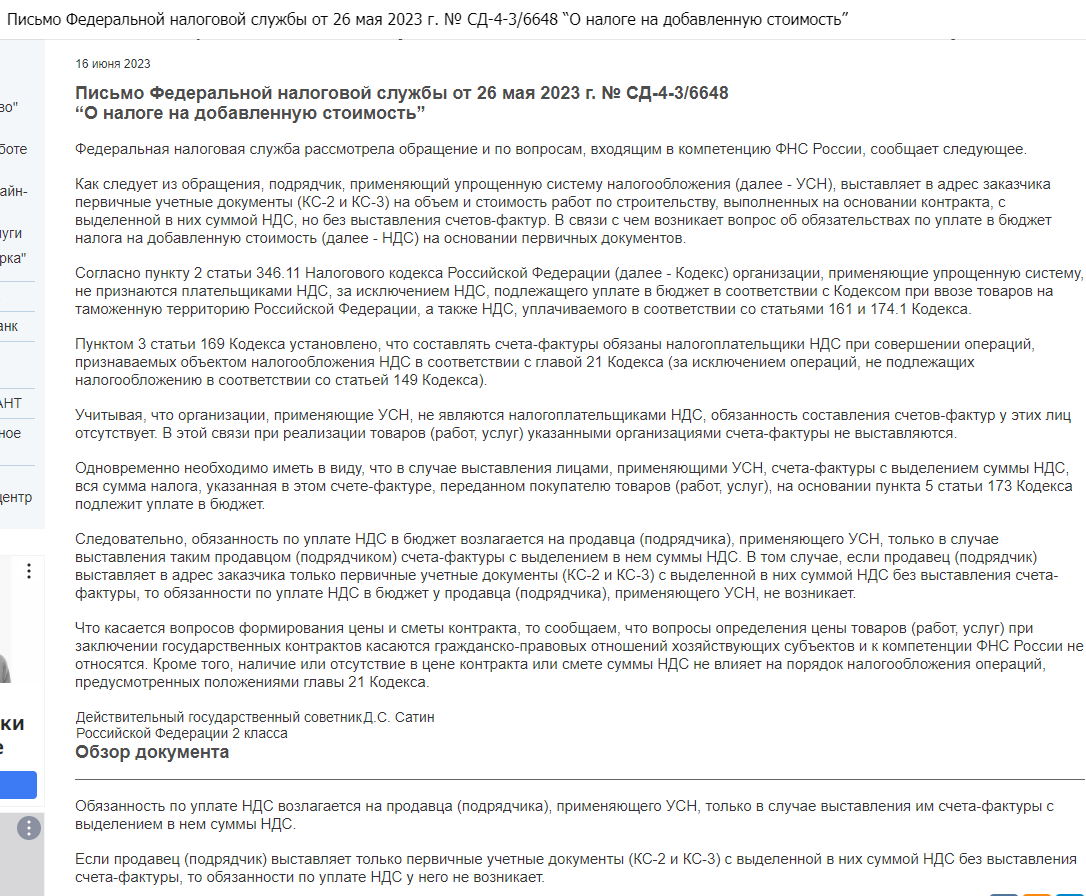

16 июня размещено письмо ФНС от 26 мая 2023 г. № СД-4-3/6648

“О налоге на добавленную стоимость”:

Упрощенцы могут включать НДС в КС-2, но не платить его. 👀

На УСН можно составлять КС-2 и КС-3 с НДС. Главное, не составлять счет-фактуру: нет счет-фактуры = нет НДС.

Подрядчик должен платить НДС только в том случае, если выставил счет-фактуру с НДС. При этом обязанности выставлять этот документ у него нет.

То есть, НДС может быть в КС-2 и КС-3, но не должно быть счета-фактуры с НДС. 👀

ФНС пояснила, что наличие или отсутствие в цене контракта или смете суммы НДС не влияет на порядок налогообложения. При этом, Минфин не ответил четко на вопрос, что делать с НДС в смете и надо ли его отражать в акте КС-2, если в контракте и смете этот НДС есть, но платить его подрядчик не будет.👀

Ну,

не знает ФНС - НАКУА выделять в КС-2 и КС-3 НДС, если платить его никто не будет и зачесть его никто не сможет без сч-фактуры...👀

16 июня размещено письмо ФНС от 26 мая 2023 г. № СД-4-3/6648

“О налоге на добавленную стоимость”:

Упрощенцы могут включать НДС в КС-2, но не платить его. 👀

На УСН можно составлять КС-2 и КС-3 с НДС. Главное, не составлять счет-фактуру: нет счет-фактуры = нет НДС.

Подрядчик должен платить НДС только в том случае, если выставил счет-фактуру с НДС. При этом обязанности выставлять этот документ у него нет.

То есть, НДС может быть в КС-2 и КС-3, но не должно быть счета-фактуры с НДС. 👀

ФНС пояснила, что наличие или отсутствие в цене контракта или смете суммы НДС не влияет на порядок налогообложения.

При этом, Минфин не ответил четко на вопрос, что делать с НДС в смете и надо ли его отражать в акте КС-2, если в контракте и смете этот НДС есть, но платить его подрядчик не будет.👀

Ну,

не знает ФНС - НАКУА выделять в КС-2 и КС-3 НДС, если платить его никто не будет и зачесть его никто не сможет без сч-фактуры...👀