Частенько сталкиваюсь в дискуссиях по поводу финансовой подушки, ну и решил обобщить свою позицию по этому вопросу в настоящей статье. Постараюсь разобраться в этом вопросе всесторонне.

Под подушкой безопасности буду понимать некий неприкосновенный резерв средств на черный день, на который можно прожить, минимум пол года (например при потере работы), часть которого является очень ликвидной: буквально наличные деньги, средства на карте, в крайнем случае, какие-нибудь краткосрочные депозиты. Средства инвестированные в бумаги, недвижимость, металлы или еще куда, я бы к подушке не относил, так как ликвидными их назвать сложно (их нельзя в короткий срок обратить в деньги без существенных потерь).

С относительно недавних пор (наверное года 3-4 назад) я стал обладателем такой подушки, что существенно повысило качество моей жизни - она очень приятно греет душу, и плюсы ее обладанием выглядят для меня очевидными. Тем не менее, среди комментаторов на Дзене, есть масса людей, которые настроены решительно против нее.

Если почитать их комментарии, отбросив деструктивный бред невменяемого, то можно выделить два тезиса, которые эти люди заявляют:

1. Обладать такой подушкой буквально нецелесообразно. Лучше, когда ее нет вообще.

2. Подушка в целом штука хорошая, но накопить ее среднему гражданину Российской Федерации попросту невозможно.

Попробую с этими тезисами разобраться и поспорить.

Тезис о том, что подушкой обладать нецелесообразно

Как ни странно, но этот тезис имеет право на существование и аргумент к нему может звучать, например, так:

Если откладывать деньги на подушку безопасности, то в нашей нестабильной стране, с огромной инфляцией, со временем от этой подушки останется только "наволочка".

Аргумент вполне корректный и с ним сложно не согласиться. Действительно, держать подушку безопасности - это дело не бесплатное, инфляция ее съедает, поэтому приходится ее пополнять и определенные затраты на ее обслуживание однозначно есть.

Именно по этой причине гуру финансовой грамотности не рекомендуют иметь подушку слишком большую. Накопленные средства сверх, скажем, годового расхода индивида уже и правда лучше не хранить в виде того самого неприкосновенного резерва, их вполне резонно инвестировать.

Что можно возразить на этот аргумент?

Расходы на подушку безопасности не корректно рассматривать в отдельности сами по себе. Для того, чтобы сделать вывод о ее целесообразности, необходимо на другую чашу весов положить еще и потенциальные расходы, которые гарантированно понесет человек в случае ее отсутствия и при случившемся форс-мажоре. Эти расходы нельзя недооценивать и при определенных обстоятельствах, они могут стать просто катастрофическими.

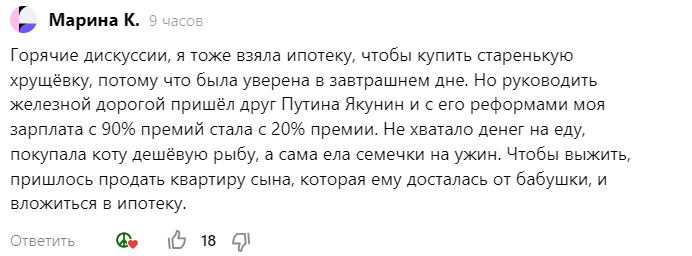

Очень хороший методический материал для изучения и хрестоматийный пример того, как делать не надо, привела сегодня Марина К. (на скриншоте). Не будем углубляться в причины, по которым Марина стала заложником одного работодателя (хотя там тоже есть что изучить), рассмотрим лишь к каким последствиям может привести кассовый разрыв (когда дохода не хватает на покрытие расхода) и отсутствие финансовой подушки.

В этом случае человеку приходится:

- занимать деньги, брать кредиты, микрозаймы;

- за бесценок продавать недвижимость и прочие активы (в особенности неликвидные);

- невовремя закрывать позиции в бумагах, фиксируя убытки;

- существенно снижать уровень жизни: свой, своих близких и своих животных.

Все перечисленное - очень дорогое удовольствие и иной раз может принести человеку такой материальный ущерб, от которого он уже не может оправиться. Исходить из того, что такое случается только с другими, а с тобой не случится никогда - крайне наивно. Форс-мажор может быть каким угодно: увольнение с работы, сломалась машина, бытовая техника, сгорела квартира, случились проблемы со здоровьем или например с законом и все, что угодно.

И здесь я считаю, что иметь подушку безопасности значительно дешевле, чем ее не иметь.

Тезис о том, что подушку не накопить, так как маленькая зарплата

Этот тезис аргументируется обычно так:

Зарплаты маленькие, едва хватает только на "базовые потребности", тут не до накоплений.

Я же считаю, что накопить на подушку вполне реально при любом уровне дохода. Что такое "базовые потребности" люди почему-то умалчивают и очень странно, что не относят к ним саму подушку безопасности.

Моя логика простая. Если есть кто-то, кто говорит, что у него маленькая зарплата, скажем, всего 30 тысяч рублей в месяц, то ведь есть и еще кто-то, у кого зарплата всего 20 тысяч рублей и он как-то на нее выживает. Значит и ты можешь выживать на 20 тысяч, а 10 тысяч откладывать. И всего лишь через год, полноценная подушка у тебя уже будет. Накапливать капитал в состоянии даже некоторые пенсионеры, значит и ты можешь.

На мой взгляд, проблема с накоплением подушки вовсе не в размере дохода человека, а в его волевых качествах, дисциплине и ментальных привычках. Просто потому что люди живут одним днем и не хотят думать о будущем, тем более в каком-то негативном ключе, о каких-то форс-мажорах и так далее. До определенной поры и до определенной степени к этим людям относился, кстати, и я (пока не прочитал книжку С. Клейсона "Самый богатый человек в Вавилоне").

Эти привычки приводят к печальным последствиям, о которых в изобилии можно начитаться на таких каналах, как, например "Повседневная философия", где есть примеры комментаторов, кто, скажем, берет кредит даже для того, чтобы собрать ребенка в школу.

То есть, когда ребенку исполняется 6 лет, родитель не думает, что через год это ребенок пойдет в школу и надо будет его собирать. Вот что у этого человека в голове? Что школу отменят? Что случится апокалипсис? Что ребенок умрет? Что он выиграет в лотерею? Какие еще варианты, что должно произойти?

И этот родитель, вместо того, чтобы отложить раз в месяц по 3 тысячи рублей, в течение года, лучше потом возьмет кредит и будет платить по 4 тысячи рублей в месяц. Если у тебя маленькая зарплата, то почему ты выбираешь платить по 4 тысячи потом, а не по 3 сейчас? Где логика?

Вывод

Лично мне гораздо лучше живется, когда такая подушка все-таки имеется. Я готов нести некоторые издержки, связанные с инфляцией. Они, на самом деле, не особо большие, учитывая, что значительная часть ее у меня лежит под 4,8 %. Плюсы ее существенно перевешивают минусы.

Для накоплений использую обычные инструменты банка, типа конвертов. Когда приходит зарплата деньги автоматически в нужной пропорции переводятся на определенные цели: часть на автомобиль, часть на резерв, часть на какие-то поездки и путешествия. Соответственно, когда приходится делать ежегодные платежи, типа КАСКО, ОСАГО, ТО и другие ремонты авто - это вообще никак не сказывается на моем текущем уровне жизни.

А как вы относитесь к подушке безопасности?