Первое определить, какую среднюю сумму денег вы сможете откладывать ежемесячно.

Второе определить, что вы хотите приобрести по сегодняшней цене товара.

Третье определить период сколько времени будете копить (для малых покупок рекомендуется не более 1 года, для больших покупок не более 5 лет).

Вроде бы банальность и так всё понятно ;), но сегодня существует инфляция, которая обесценивает ваши накопления, чем дольше копите, тем меньше на накопленную сумму можно что-либо приобрести.

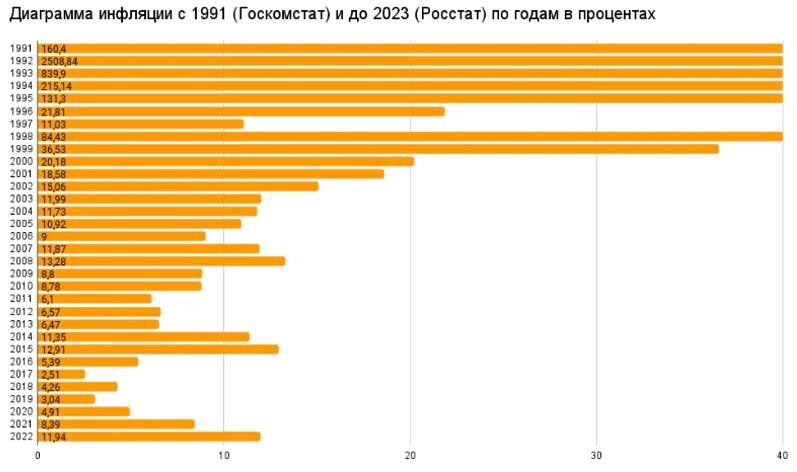

Исходные данные по инфляции можно получить из Росстата за десять текущих лет «официальная» инфляция составляет в среднем 7,115% ежегодно (0,574% в месяц), но существует понятие «личная» инфляция со своим уникальным набором товаров (https://fincult.info/article/inflyatsiya-ofitsialnaya-i-lichnaya/) у каждого своя и её рассчитать сложно обычно она выше официальной, поэтому самый универсальный «вечный» индикатор всех цен в течении несколько тысяч лет является золото (https://smart-lab.ru/blog/755998.php), если учитывать стоимость золота за те же десять лет, то рост цен составляет около 12,5% ежегодно (0,986% в месяц).

Средняя официальная инфляция с начала 2013 года по начало 2023 года (6,47+11,35+12,91+5,39+2,51+4,26+3,04+4,91+8,39+11,94)/10=7,115% или увеличение цены товаров составило (1,0647*1,1135*1,1291*1,0539*1,0251*1,0426*1,0304*1,0491*1,0839*1,1194)=2 раза.

Инфляция по ценам на золото за тот же период 10 лет.

Цена золота на начало 2013 года около 50 тыс.руб за унцию (28,35 грамм)

Цена золота на начало 2023 года около 160 тыс.руб за унцию (28,35 грамм)

Инфляция ежегодно составляет (160/50)^(1/10лет)=1,1233 приблизительно 12,5%

Пример расчета накоплений:

Если есть желание (необходимость) накопить за один год на телевизор (холодильник или стиральную машину и т.п.) при стоимости сегодня 50 тыс. рублей, кажется, что нужно копить по 50/12=4,17 тыс. рублей, но на самом деле нужно откладывать больше не менее 4,7 тыс. рублей ежемесячно и через год накопится 4,7*12=56,4 тыс. рублей, как раз хватит на желаемую подорожавшую покупку при средней цене равной уже 56,4 тыс. рублей с учетом инфляции 12,50%.

При длительных накоплениях при постоянной сумме накоплений появляется такой эффект как «окно возможностей», то есть время при котором покупку необходимо совершить и если его упустить, то при том же уровне накопления данную покупку совершить будет невозможно никогда.

При стоимости товара сегодня 1 млн. рублей, если откладывать ежемесячно по 30 тыс. рублей кажется достаточно 1 млн. рублей / 30 тыс. рублей = 33 месяца около 3 лет, на самом деле так не получится так как цена товара увеличится за это время до 1,4 млн. рублей. Чтобы догнать рост цены при таких параметрах необходимо копить не менее 5 лет и накопится сумма 1,8 млн. рублей, которая как раз достаточна будет для покупки данного товара, который к тому времени через 5 лет подорожает как минимум до этого же значения 1,8 млн. рублей.

Если накопления сделать в качестве вклада в банке с пополнением и ежегодным процентом по вкладу не менее 2%, то накопить удастся за 4 года (цена товара составит 1,6 млн. рублей) и «окно возможностей» увеличивается на два три года.

Далее копить бессмысленно и опасно, так как при инфляции 12,5% если покупку не совершать в течении следующих семи восьми лет «окно возможностей» закроется и накопления станут недостаточными для дорожающего товара ценой уже около 4,5 млн. рублей. В течении «окна возможностей» по факту вы не копите деньги, а только компенсируете рост цены. И за данный период возможно появления скачка инфляции неизвестной величины и обесценит все накопления.

Пример расчета накоплений на однокомнатную квартиру:

Накопления на однокомнатную квартиру стоимостью, например, сегодня 3 млн. рублей.

В течении 5 лет ежемесячные накопления должны быть не менее 90 тысяч рублей в итоге сумма получится 5,4 млн. рублей, как раз цена квартиры через 5 лет. Если накопления сделать в качестве вклада в банке с пополнением и ежегодным процентом по вкладу не менее 2%, то накопить удастся за 4 года (цена квартиры составит 5 млн. рублей) и «окно возможностей» увеличивается на два три года.

Вывод:

1) Если вы сейчас накопили на покупку, то откладывать покупку нельзя так как риск обесценивания накоплений математически неизбежен.

2) При учете накоплений необходимо учитывать инфляцию, рекомендуется не менее 12,5% в год.

3) Накапливать дольше 5 лет не рекомендуется, лучше купить то на что хватит денег и начинать новые накопления.

4) На период накопления лучше деньги положить в банк под процент, это сильно увеличит реальную стоимость накопления и при банковском проценте по вкладам равном не менее 2% срок накоплений с 5 лет уменьшается до 4 лет.

Для покупки товара по сегодняшней цене 50 тыс. рублей необходимо копить не более 1 года по 4,7 тыс. рублей в месяц.

Для покупки товара по сегодняшней цене 100 тыс. рублей необходимо копить около 1 года по 9,5 тыс. рублей в месяц (конечная цена товара будет 114 тыс.) или для покупки товара на ту же сумму 100 тыс. рублей копить не более 3 лет по 4 тыс. рублей в месяц (конечная цена товара будет 145 тыс.).

Для покупки товара по сегодняшней цене 500 тыс. рублей необходимо копить около 3 лет по 20 тыс. рублей в месяц (конечная цена товара будет 720 тыс.) или для покупки товара на ту же сумму 500 тыс. рублей копить не более 5 лет по 15 тыс. рублей в месяц (конечная цена товара будет 900 тыс.). Если накопления делать в качестве накопительного вклада под процент не менее 2%, то для покупки товара по сегодняшней цене 500 тыс. рублей необходимо копить около 3 лет по 19 тыс. рублей в месяц (конечная цена товара будет 720 тыс.).

Для покупки товара по сегодняшней цене 1 млн. рублей необходимо копить около 3 лет по 40 тыс. рублей в месяц (конечная цена товара будет 1,4 млн.) или для покупки товара на ту же сумму 1 млн. рублей необходимо копить не более 5 лет по 30 тыс. рублей в месяц (конечная цена товара будет 1,8 млн). Если накопления делать в качестве накопительного вклада под процент не менее 2%, то для покупки товара по сегодняшней цене 1 млн. рублей необходимо копить около 3 лет по 37 тыс. рублей в месяц (конечная цена товара будет 1,4 млн.).