В строке 130 налогового расчета 6-НДФЛ отражайте суммы льгот, предоставленных физлицам с начала календарного года. При заполнении отчетности учтите новый порядок предоставления налоговых вычетов. Рассказываем, как заполнить и что входит в строку 130 расчета 6-НДФЛ.

Строка 130 в форме 6-НДФЛ: что туда входит

Порядок заполнения строки 130 в разделе 2 расчета 6-НдФЛ остался без изменений. Чтобы определить, какие суммы входят в поле 130, ориентируйтесь на приказ ФНС от 10.09.2015 № ММВ-7-11/387@. Такой порядок доведен ФНС отдельным письмом от 01.08.2016 № БС-4-11/13984@ (вопрос 3).

Учтите, данное разъяснение касается порядка заполнения старой формы 6-НДФЛ, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/450@, но общий принцип применим и к обновленному бланку отчетности.

Бланк 6-НДФЛ Скачать

Образец заполнения 6-НДФЛ Скачать

Пример, как заполнить строку 130 в расчете 6-НДФЛ с учетом изменений

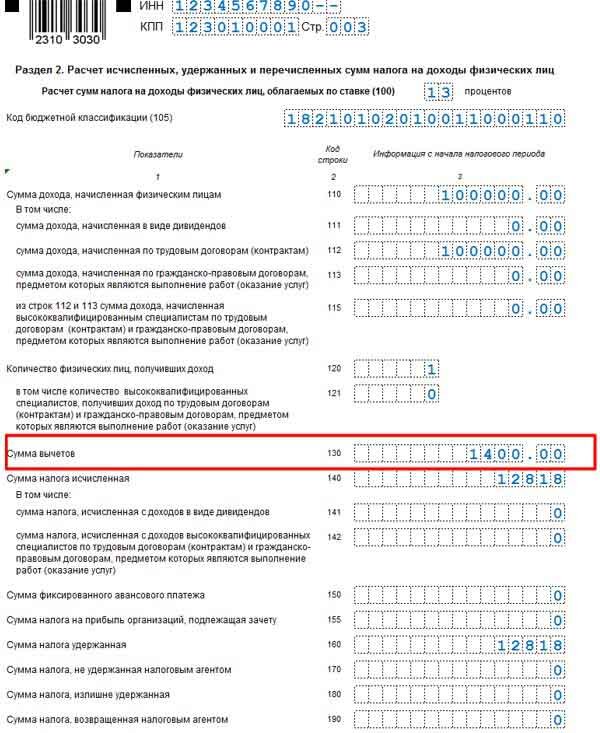

Рассмотрим конкретный пример, как изменения в правилах предоставления вычетов отразятся на заполнении строки 130 в новом 6-НДФЛ .

С 1 марта в компании принят новый сотрудник. Он является налоговым резидентом, а также имеет право на стандартный налоговый вычет на одного несовершеннолетнего ребенка в сумме 1 400 рублей ежемесячно, до превышения лимита.

Согласно штатному расписанию компании, новому сотруднику установлена заработная плата в размере 200 000 рублей, в том числе аванс за первую половину месяца в сумме 100 000 рублей. Мартовский аванс сотруднику выплатили 21 марта , зарплату за март – 5 апреля .

Статья 218 НК РФ предусматривает предоставление стандартного налогового вычета на ребенка, в размере 1 400 рублей, за каждый месяц налогового периода. В данном случае, вычет следует предоставить:

- В отношении дохода, выплаченного в марте - аванс новому сотруднику за первую половину марта в сумме 100 000 рублей.

Сумма НДФЛ, удержанного с мартовского аванса, с учетом детского вычета = (100 000 рублей – 1 400 рублей) * 13процентов = 12 818 рублей.

- В отношении дохода, перечисленного уже в апреле - зарплата за вторую половину марта 2023 в сумме 100 000 рублей. Однако при перечислении иных доходов в апреле (например, апрельский аванс, премия или больничный) детский вычет по НДФЛ уже не предоставляется.

Сумма налога, удержанного с зарплаты за март , за минусом детского вычета составит: (100 000 рублей – 1 400 рублей) * 13процентов = 12 818 рублей.

В отчетности по форме 6-НДФЛ операции отражены следующим образом:

Стандартный налоговый вычет (строка 130), а также аванс за первую половину марта и НДФЛ удержанный 21 марта отражен в расчете 6-НДФД за первый квартал.

Как заполнить 6-НДФЛ (строка 130)

В рекомендации – кто и куда сдает расчет, как заполнить каждое из полей, а также о нулевом отчете и отрицательных суммах.

Чтобы сдать 6-НДФЛ без ошибок и уточнений, переходите к спецуроку Аттестации "Как заполнять новый расчет 6-НДФЛ". Эксперты подготовили подробные видеоинструкции, порядок заполнения расчета в 1С, образцы заполнения, а также реальные задачи для отработки навыка заполнения расчета.

КНОПКА СДАТЬ 6-НДФЛ БЕЗ ОШИБОК

Что входит в строку 130 расчета 6-НДФЛ

Подробности приведены в удобной таблице:

Какие суммы отражать в строке 130 нового 6-НДФЛ

Порядок заполнения

Общая сумма налоговых вычетов по всем физическим лицам

Включите в поле 130 расчета 6-НДФЛ все вычеты, на которые уменьшают доход сотрудника при расчете подоходного налога. Например, физлицо вправе оформить через налогового агента стандартные, имущественные, социальные, профессиональные, инвестиционные вычеты.

Это следует из пункта 4.3 Порядка, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Другие суммы, которые уменьшают налоговую базу в пределах норматива

Значение поля 130 в новом 6-НДФЛ определяйте нарастающим итогом с начала года, в сумме по всем физическим лицам – получателям доходов.

Обратите внимание, если предоставленный налоговый вычет больше зарплаты сотрудника, в 6-НДФЛ укажите его в размере, не превышающем доход. Например, если материальную помощь работнику выплатили в сумме 3 500 рублей за весь год, то вычет в данном случае, составит 3 500 рублей. Но не полный лимит в 4 000 рублей, как это предусматривает ст. 217 НК РФ.

Новые правила заполнения строки 130 в расчете 6-НДФЛ

С 1 января порядок обложения доходов физлиц существенно изменен. В частности, удерживать НДФЛ придется при каждой выплате дохода, как аванса за первую половину месяца, так и при выплате зарплаты или больничных, отпускных. Ведь согласно новой редакции статьи 223 НК РФ, доход в виде зарплаты признается в день фактической выдачи (перечисления) денег физлицу.

Следовательно, меняется порядок и периодичность предоставления вычетов. В частности поправки касаются стандартных налоговых льгот, которые предоставляются налогоплательщику ежемесячно до исчерпания установленного лимита.

Федеральная налоговая служба РФ довела до налоговых агентов новый порядок предоставления стандартных вычетов с учетом изменений законодательства. Ключевые правила и ответы опубликованы в письме от 09.11.2022 года № БС-4-11/15099@.