Офисная мебель учитывается, в частности, как основное средство (счет 01 "Основные средства") либо в составе запасов (счет 10 "Материалы") или может быть списана на расходы в периоде приобретения. Порядок списания мебели будет зависеть от порядка ее учета, факта передачи в производство и оснований для списания.

Порядок учета мебели зависит, в частности, от установленного срока ее полезного использования и фактической себестоимости. В зависимости от этого также будет различаться порядок ее списания в бухгалтерском учете.

Приобретение мебели

Мебель со сроком полезного использования более 12 месяцев

Офисная мебель, срок использования которой более 12 месяцев, удовлетворяет условиям для признания ее в качестве объекта ОС (п. 4 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н (далее - ПБУ 6/01)).

Обратите внимание! С отчетности за 2022 г. применяются ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения", которые заменят ПБУ 6/01. Организация может принять решение о применении ФСБУ 6/2020 и ФСБУ 26/2020 до указанного срока (п. п. 2, 3 Приказа Минфина России от 17.09.2020 N 204н).

ОС принимаются к учету по первоначальной стоимости в сумме фактических затрат на их приобретение и связанных с этим дополнительных расходов, за исключением возмещаемых налогов (п. 8 ПБУ 6/01).

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету (п. 21 ПБУ 6/01).

Амортизация учитывается в составе расходов от обычных видов деятельности (п. 5 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н (далее - ПБУ 10/99)).

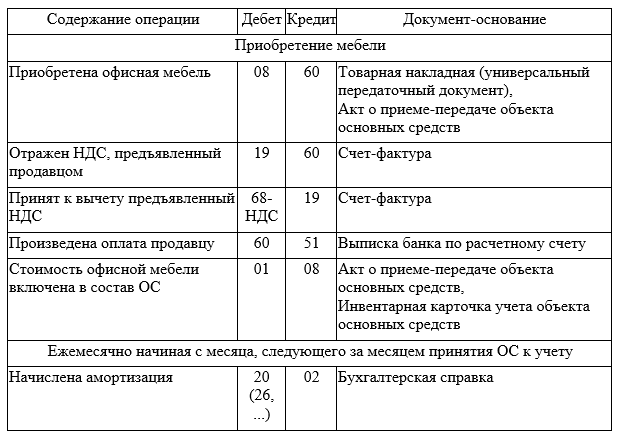

В бухгалтерском учете операции по приобретению офисной мебели, учитываемой в составе ОС, могут быть отражены следующими записями (Инструкция, утв. Приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция N 94н)):

Мебель со сроком полезного использования более 12 месяцев с несущественной стоимостью

Затраты на приобретение мебели, предназначенной для использования свыше 12 месяцев и стоимостью не более лимита, установленного организацией для объектов основных средств, по нашему мнению, нельзя учитывать в составе запасов, так как данные активы не отвечают определению запасов по сроку использования (п. 3 ФСБУ 5/2019 "Запасы", утв. Приказом Минфина России от 15.11.2019 N 180н, абз. 4 п. 5 ПБУ 6/01).

Однако организация может выделить группы основных средств, информация о которых заведомо несущественна. В случае принятия указанного решения затраты на приобретение и создание основных средств, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов списываются на расходы по обычной деятельности в момент понесения (п. 7.4 ПБУ 1/2008 "Учетная политика организации", утв. Приказом Минфина России от 06.10.2008 N 106н, Иллюстративный пример 1 Рекомендации Р-100/2019-КпР "Реализация требования рациональности", принята Фондом "НРБУ "БМЦ" 29.05.2019).

В таком случае в бухгалтерском учете могут быть отражены следующие записи (Инструкция N 94н):

По ФСБУ 6/2020 организация сможет принять решение не применять этот Стандарт в отношении активов стоимостью менее лимита, установленного ею с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Организация должна обеспечить надлежащий контроль наличия и движения таких активов. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита установленной стоимости (п. 5 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Мебель со сроком полезного использования менее 12 месяцев

Если срок эксплуатации мебели по какой-либо причине составляет менее 12 месяцев, она учитывается в запасах (п. 3 ФСБУ 5/2019).

Офисная мебель принимается к бухгалтерскому учету по фактической себестоимости, которой признается сумма фактических затрат организации на приобретение, за исключением возмещаемых налогов. В фактическую себестоимость также включается оценочное обязательство на предполагаемые расходы по утилизации мебели (п. п. 9 - 12 ФСБУ 5/2019).

Затраты на приобретение мебели являются расходом по обычным видам деятельности (п. п. 5, 7 ПБУ 10/99).

Стоимость офисной мебели включается в состав расходов на дату ее передачи в эксплуатацию (пп. "б" п. 41, пп. "б" п. 43 ФСБУ 5/2019).

Для организации контроля за сохранностью мебели ее можно учесть на забалансовом счете (п. 8 ФСБУ 5/2019).

В бухгалтерском учете операции по приобретению офисной мебели, учитываемой в составе запасов, могут быть отражены следующими записями (Инструкция N 94н):

Списание мебели

В этом разделе рассмотрим порядок и документальное оформление списания в бухгалтерском учете мебели по различным основаниям, а также операции по привлечению для утилизации мебели сторонних организаций.

Списание мебели, учитываемой в составе ОС

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01).

Начисление амортизационных отчислений по ОС прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01).

Детали выбывающего ОС по причине морального или физического износа, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по наименьшей из величин (п. 16 ФСБУ 5/2019):

а)стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) организацией в рамках обычного операционного цикла;

б)сумма балансовой стоимости списываемых активов и затрат, понесенных в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

При этом, нашему мнению, доход возникает лишь при продаже ценностей, остающихся от выбытия ОС, а не в периоде их оприходования. Ценности, полученные от выбытия, приходуются за счет остаточной стоимости выбываемого ОС (см. Рекомендацию Р 63/2015 "Материальные ценности от ликвидации основных средств").

Если списание объекта основных средств производится по причине его продажи, то выручка принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре (п. 30 ПБУ 6/01). При этом такой актив признается долгосрочным активом к продаже, который оценивается по балансовой стоимости соответствующего основного средства на момент его переклассификации в долгосрочный актив к продаже (п. п. 10.1 - 10.2 Положения по бухгалтерскому учету "Информация по прекращаемой деятельности" ПБУ 16/02, утв. Приказом Минфина России от 02.07.2002 N 66н). Поступление от продажи является прочим доходом (п. п. 7 и 16 ПБУ 9/99). Реализация мебели облагается НДС (пп. 1 п. 1 ст. 146, п. 3 ст. 38 НК РФ).

При безвозмездной передаче мебели третьим лицам остаточную стоимость передаваемой мебели учитывают в составе прочих расходов (п. п. 29 и 31 ПБУ 6/01). Безвозмездная передача мебели третьим лицам также облагается НДС (п. 3 ст. 38, пп. 1 п. 1 ст. 146 НК РФ).

В свою очередь, передача мебели в рамках благотворительной деятельности освобождается от обложения НДС. Если получателем мебели будет являться организация или индивидуальный предприниматель, то для освобождения от налогообложения потребуются договор и акт приема-передачи (пп. 12 п. 3 ст. 149 НК РФ). А передача мебели некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью, не относится к объекту налогообложения по НДС (пп. 3 п. 3 ст. 39, п. 2 ст. 146 НК РФ).

В этих случаях "входной" НДС по передаваемой мебели следует восстановить. Восстановлению подлежит НДС в сумме, пропорционально остаточной (балансовой) стоимости без учета переоценки (пп. 2 п. 3 ст. 170 НК РФ). Расходы на благотворительную деятельность учитывают в составе прочих расходов (п. 11 ПБУ 10/99).

Обращаем внимание, что дарение (за исключением обычных подарков, стоимость которых не превышает 3 000 руб.) в отношениях между коммерческими организациями запрещено (пп. 4 п. 1 ст. 575 ГК РФ).

Списание офисной мебели, учтенной в качестве основных средств, может быть оформлено, в частности, актом приема-передачи, товарной накладной.

В бухгалтерском учете списание офисной мебели, учтенной в составе ОС, может быть отражено следующими записями (Инструкция N 94н):

Списание прочей мебели

Если ранее мебель была списана в расходы из состава запасов и при этом учтена на забалансовом счете, то при ее выбытии она списывается с указанного забалансового счета. При этом не возникает прочего расхода.

Если мебель, учитываемая как запасы, еще не была передана в эксплуатацию, то ее стоимость подлежит списанию со счета 10 в прочие расходы (п. п. 41, 43 ФСБУ 5/2019, п. 11 ПБУ 10/99).

При продаже офисной мебели возникает прочий доход на дату передачи мебели покупателю в размере продажной стоимости (п. п. 7, 10.1, 6, 16, 12 ПБУ 9/99).

Безвозмездная передача мебели третьим лицам облагается НДС (п. 3 ст. 38, пп. 1 п. 1 ст. 146 НК РФ). В свою очередь, передача мебели в рамках благотворительной деятельности также освобождается от обложения НДС, для чего могут потребоваться договор и акт приема-передачи (пп. 12 п. 3 ст. 149 НК РФ). Передача мебели некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью, не относится к объекту налогообложения по НДС (пп. 3 п. 3 ст. 39, п. 2 ст. 146 НК РФ). "Входной" НДС по передаваемой мебели в этих случаях следует восстановить (пп. 2 п. 3, абз. 2, 4 пп. 2 п. 3 ст. 170 НК РФ). Расходы на благотворительную деятельность и на передачу имущества некоммерческим организациям учитывают в составе прочих расходов (п. 11 ПБУ 10/99).

Документами, подтверждающими списание мебели, учтенной в качестве запасов, могут являться требование-накладная (форма М-11) при передаче в эксплуатацию, или товарная накладная при ее продаже, или самостоятельно разработанные формы.

В бухгалтерском учете списание офисной мебели может быть отражено следующими записями (Инструкция N 94н):

Привлечение сторонней организации для утилизации мебели

Если для утилизации мебели привлекается сторонняя организация на возмездной основе, то расходы на ее услуги будут относиться к прочим расходам (абз. 5 п. 11 ПБУ 10/99).

Если на расходы на утилизацию создавалось оценочное обязательство, включенное в стоимость запасов, то расходы на утилизацию отражаются сначала за счет оценочного обязательства (п. п. 4, 5, 21 Положения по бухгалтерскому учету ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы", утв. Приказом Минфина России от 13.12.2010 N 167н).

Сумму НДС по данным услугам безопаснее включить в их стоимость и к вычету не принимать, так как услуги приобретаются не для облагаемых НДС операций.

В бухгалтерском учете данная операция может быть отражена следующими записями (Инструкция N 94н):

В целях налога на прибыль учет расходов на утилизацию сопряжен с налоговыми рисками, если обязанность по утилизации нормативно не установлена (см. Письмо Минфина России от 09.02.2018 N 03-03-06/1/7862). Поэтому если расходы не будут признаны, то в бухгалтерском учете также возникнет постоянный налоговый расход (п. п. 4, 7 ПБУ 18/02).

В бухгалтерском учете списание офисной мебели, учтенной в составе ОС, может быть отражено следующими записями (Инструкция N 94н):

Списание прочей мебели

Если ранее мебель была списана в расходы из состава запасов и при этом учтена на забалансовом счете, то при ее выбытии она списывается с указанного забалансового счета. При этом не возникает прочего расхода.

Если мебель, учитываемая как запасы, еще не была передана в эксплуатацию, то ее стоимость подлежит списанию со счета 10 в прочие расходы (п. п. 41, 43 ФСБУ 5/2019, п. 11 ПБУ 10/99).

При продаже офисной мебели возникает прочий доход на дату передачи мебели покупателю в размере продажной стоимости (п. п. 7, 10.1, 6, 16, 12 ПБУ 9/99).

Безвозмездная передача мебели третьим лицам облагается НДС (п. 3 ст. 38, пп. 1 п. 1 ст. 146 НК РФ). В свою очередь, передача мебели в рамках благотворительной деятельности также освобождается от обложения НДС, для чего могут потребоваться договор и акт приема-передачи (пп. 12 п. 3 ст. 149 НК РФ). Передача мебели некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью, не относится к объекту налогообложения по НДС (пп. 3 п. 3 ст. 39, п. 2 ст. 146 НК РФ). "Входной" НДС по передаваемой мебели в этих случаях следует восстановить (пп. 2 п. 3, абз. 2, 4 пп. 2 п. 3 ст. 170 НК РФ). Расходы на благотворительную деятельность и на передачу имущества некоммерческим организациям учитывают в составе прочих расходов (п. 11 ПБУ 10/99).

Документами, подтверждающими списание мебели, учтенной в качестве запасов, могут являться требование-накладная (форма М-11) при передаче в эксплуатацию, или товарная накладная при ее продаже, или самостоятельно разработанные формы.

В бухгалтерском учете списание офисной мебели может быть отражено следующими записями (Инструкция N 94н):

Привлечение сторонней организации для утилизации мебели

Если для утилизации мебели привлекается сторонняя организация на возмездной основе, то расходы на ее услуги будут относиться к прочим расходам (абз. 5 п. 11 ПБУ 10/99).

Если на расходы на утилизацию создавалось оценочное обязательство, включенное в стоимость запасов, то расходы на утилизацию отражаются сначала за счет оценочного обязательства (п. п. 4, 5, 21 Положения по бухгалтерскому учету ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы", утв. Приказом Минфина России от 13.12.2010 N 167н).

Сумму НДС по данным услугам безопаснее включить в их стоимость и к вычету не принимать, так как услуги приобретаются не для облагаемых НДС операций.

В бухгалтерском учете данная операция может быть отражена следующими записями (Инструкция N 94н):

В целях налога на прибыль учет расходов на утилизацию сопряжен с налоговыми рисками, если обязанность по утилизации нормативно не установлена (см. Письмо Минфина России от 09.02.2018 N 03-03-06/1/7862). Поэтому если расходы не будут признаны, то в бухгалтерском учете также возникнет постоянный налоговый расход (п. п. 4, 7 ПБУ 18/02).

#бухгалтерскийучет #налоги #налогообложение #главбух

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Дзен Телеграм ВКонтакте Одноклассники Facebook

Материал подготовлен с использованием системы КонсультантПлюс