Геополитический риск растет, и инвесторам необходимо привыкнуть к тому , что им все чаще придется принимать его во внимание в ближайшие годы. В данной статье рассматривается, как это может повлиять на портфели, и что инвесторы могут с этим сделать с точки зрения «стратегии».

В ближайшие годы инвесторам придется столкнуться с растущими геополитическими рисками. Это один из «сбоев», который, по нашему мнению, приведет к большей волатильности рынка.

Что такое геополитический риск и можно его количественно оценить?

Геополитический риск может относиться к широкому кругу вопросов, от военного конфликта до изменения климата и Brexit. Мы рассматриваем это как отношения между нациями на политическом, экономическом или военном уровне. Риск возникает, когда существует угроза нормальным отношениям между странами или регионами.

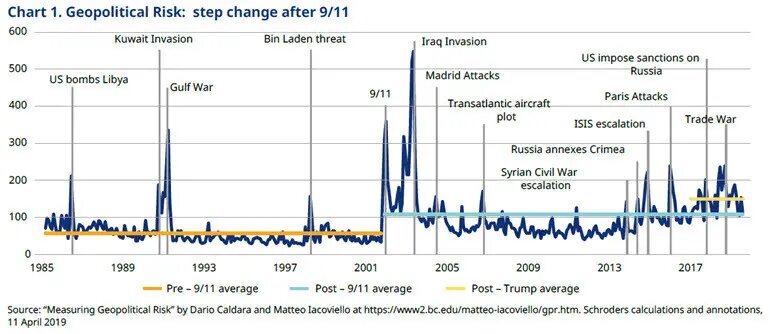

Одним из способов его измерения является индекс геополитического риска (GPR), созданный экономистами из Федеральной резервной системы (ФРС). Индекс отражает результаты автоматического текстового поиска в электронных архивах 11 национальных и международных газет. В нем фиксируется количество упоминаний таких ключевых слов, как “военная напряженность”, “войны” и “террористические угрозы”.

На приведенной ниже диаграмме показано, как изменялся индекс георадара с 1985 года.

Как неопределенность влияет на экономику

Геополитический риск создает неопределенность. Это оказывает давление на экономику и финансовые рынки, поскольку лица, принимающие решения, воздерживаются от принятия крупных обязательств.

Фирмы откладывают принятие инвестиционных решений или найм новых сотрудников. Потребители откладывают расходы на дорогостоящие товары, такие как автомобили или дома. Финансовые инвесторы откладывают свои решения, пытаясь оценить экономические или политические последствия.

Создатели GPR – экономисты ФРС Калдара и Яковиелло – обнаружили, что значительное увеличение индекса приводит к ослаблению экономической активности и снижению доходности фондового рынка. Пострадало промышленное производство, занятость и торговля, причем неблагоприятные последствия сохраняются в течение года после первоначального шока.

Как это влияет на рынки?

Геополитические риски провоцируют повышенное неприятие риска инвесторами. Они негативно влияют на доходность фондовых рынков во всех странах с развитой экономикой, в то время как доходность двухлетних казначейских облигаций США снижается.

Было обнаружено, что это также повлияло на потоки капитала: более низкие потоки были направлены на развивающиеся рынки, более высокие потоки - на развитые рынки.

Было обнаружено, что в соответствии со спадом экономической активности цены на нефть снижаются в ответ на возросший геополитический риск.

Анализ показал, что экономическая активность и финансовые рынки в большей степени подвержены влиянию геополитических угроз, чем реальных событий (таких как начало войн или введение санкций). Угрозы, как правило, усиливают неопределенность и риски ухудшения ситуации, в то время как реальные события, как правило, устраняют неопределенность и принимают ответные меры защитной политики. Это открытие подтверждает пословицу фондового рынка “покупай слухи, продавай факты”.

Два фактора, определяющие геополитический риск

1. Рост Китая

К концу следующего десятилетия Китай будет иметь такой же вес в мировом ВВП, как и США. Это имеет значительные последствия для отношений между двумя странами и, в частности, для отношения США к многосторонним соглашениям и институтам.

2. Рост популизма

В основе роста популизма лежит стагнация заработной платы и рост неравенства в крупных странах. Популисты воспользовались недовольством с помощью экономического национализма, когда в экономических проблемах обвиняют глобализацию; в частности, импорт, аутсорсинг и иммиграцию. Это поддерживает такую политику, как протекционизм, выход из торговых соглашений и ограничения на иммиграцию. Очевидно, что такая политика увеличит политический риск по мере того, как страны будут пересматривать условия своих альянсов и станут менее связанными и зависимыми друг от друга.

Как реагируют рынки в периоды повышенного геополитического риска?

Как мы уже упоминали, геополитическая напряженность может привести к снижению цен на акции и повышению доходности активов, которые считаются «безопасными убежищами».

Приведенная ниже таблица показывает именно этот эффект во время трех крупных конфликтов за последние 30 лет. Следует отметить, что в каждом из этих примеров акции первоначально падали по мере того, как рынки оценивали риск, но, как правило, восстанавливались в течение нескольких месяцев.

Анализ поведения “безопасных” и “рискованных” активов

Подробно рассмотрев взаимосвязь между геополитическим риском и поведением рынка, проанализировав доходность различных классов активов в периоды повышенной геополитической напряженности, был сделан вывод, что инвесторам следует учитывать геополитический риск при принятии тактических решений о распределении средств, поскольку инвестирование в активы-убежища сразу после роста геополитической напряженности обеспечивает более высокую доходность с поправкой на риск.

Был составлен безопасный и рискованный портфель. Затем сравнили доходность и коэффициенты Шарпа в периоды повышенного геополитического риска, определенных с помощью индекса GPR.

* В безопасном портфеле 50% приходится на 10-летние государственные облигации США, а остальное поровну распределено между золотом, швейцарским франком и японской иеной.

* Рискованный портфель составляет 50% в S&P 500, остальное равномерно распределено между фондовыми индексами MSCI World и MSCI EM. После 2007 года также включают корзину местных суверенных долгов развивающихся стран, состоящую из суверенных облигаций Турции, Бразилии, Мексики, России и Южной Африки в местной валюте.

Пять периодов геополитической напряженности: как работали наши портфели

Было рассмотрено пять различных периодов повышенного геополитического риска с 1985 года, которые были определены как периоды, в течение которых индекс георадара поднимался выше 100 пунктов.

Давайте рассчитаем общую доходность и коэффициент Шарпа каждого портфеля за эти периоды (т.е. с момента, когда GPR>100 до GPR<100).

Анализ показывает, что портфель активов-убежищ обеспечивает более высокую доходность с поправкой на риск, чем рискованный портфель, в четырех из пяти рассмотренных периодов, основываясь на коэффициенте Шарпа.

Также было проведено исследование, которое показало, что диверсифицированный портфель не обеспечивает улучшения показателей безопасного портфеля с поправкой на риск.

А как насчет периодов “экстремального” геополитического риска?

Продолжает ли безопасный портфель оставаться наилучшей стратегией в моменты экстремального геополитического риска, то есть когда индекс георадара поднимается выше 200. Результаты были более неоднозначными, при этом рискованный портфель показал наилучшие показатели в трех из пяти периодов.

В таблице показана доходность каждого портфеля с момента, когда георадарный показатель поднимается выше 200, до момента, когда он снова опускается ниже 100. Некоторые из этих периодов довольно короткие; однако они подчеркивают, что рискованные активы начинают восстанавливаться до того, как индекс GPR вернется к норме. Это может свидетельствовать о том, что рискованные активы обесценили значительную часть риска к тому времени, когда георадарный коэффициент достигнет экстремального уровня в 200.

Должны ли инвесторы просто переждать геополитический риск?

Игнорирование рисков и сохранение инвестиций в рисковые активы означало бы большую волатильность, но в долгосрочной перспективе могло бы улучшить положение инвесторов.

Для каждого из пяти выбранных событий был расширен временной горизонт анализа до шести месяцев после окончания геополитической напряженности. Это делается для того, чтобы исследовать, что произошло бы, если бы инвесторы просто продолжали инвестировать в рисковые активы и ждали, пока неопределенность исчезнет. Это сравнили с безопасным портфелем, портфелем 60:40 (акции:облигации), а также динамичным портфелем, реализуя безопасный портфель, как только напряженность начинает расти (GPR>100), и переключаясь на рискованный портфель, когда она спадает (GPR<100).

За длительный период времени было обнаружено:

* Безопасный портфель уступает рискованному портфелю во всех случаях, за исключением событий 11 сентября и вторжения в Ирак.

* При условии, что инвесторы могут игнорировать волатильность, рискованный портфель обеспечивает более высокую доходность в течение четырех из пяти рассмотренных нами периодов.

* Рискованный портфель оценивается лучше, чем безопасный портфель, с поправкой на риск в каждом из этих четырех периодов.

* Динамичный портфель показал хорошие результаты, обеспечив более высокую доходность, чем рискованный портфель, в трех из пяти случаев и более высокую доходность, чем безопасный портфель, в четырех из пяти периодов.

* Динамический портфель достиг более высоких коэффициентов Шарпа, чем рискованный портфель, в трех из пяти периодов и выше, чем безопасный портфель, в четырех из пяти.

Должны ли инвесторы игнорировать геополитику?

Признаем, что анализ основан на относительно небольшой выборке из пяти периодов, которые вряд ли повторятся точно таким же образом. Тем не менее, можно сделать вывод, что инвесторам не следует игнорировать геополитический риск, поскольку переход к активам-убежищам при повышении георадарного риска положительно сказывается на эффективности портфеля.

P. S. Еще больше полезной и интересной информации Вы можете найти в нашем Telegram👍

Не бойтесь рисковать! 😊

Инвестируйте и приумножайте свой капитал! 💵💵💵